过去一年的打新热潮,投资者拿到的最大红包,应该是来自快手的IPO。

定价115港元的快手,暗盘就翻了一倍,最高点股价突破400港币,市值高达1.7万亿港元,当时的快手,得到了全市场的一致看好。

但是市场先生就是这么反复无常,上涨的时候有多疯狂,下跌的时候就同样有多疯狂。

当过热的情绪开始冷却,与此同时各种非基本面的因素不断扰动投资人的情绪,快手股价最低跌到60港元左右。

在这段时间里面,快手的经营有什么不一样吗?并没有。快手作为内容型社区,一直保持自己的打法和节奏,三季度更是交出大超市场预期的业绩,一定程度上对市场的焦虑情绪做很好的回应。

最近,快手的股价相较低点,已经反弹了50%,过去小米、美团都演绎过顶着光环上市,然后破发,再王者归来的剧情。而从这次三季度的业绩看,快手大概率也已经在重演类似的剧情。

一、价值加速绽放

短视频生意的核心模式,其实就是如何吸引流量,然后如何用不同的业务,将流量变现。从最新的三季报,我们可以发现,快手无论是流量获取,还是变现手段,表现都可圈可点。

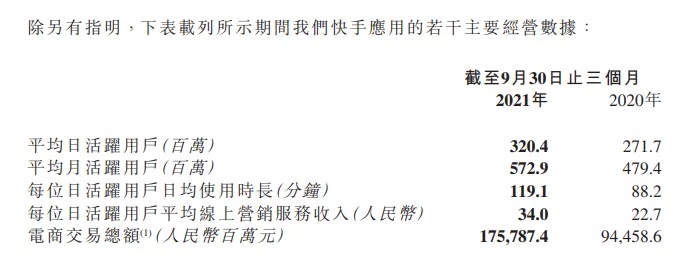

用户数方面:

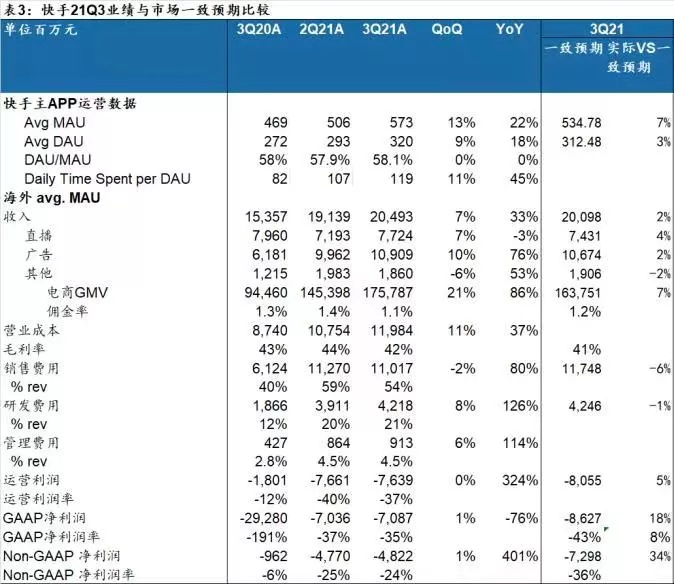

1、月活跃用户数5.73亿,同比增长19.5%,超过市场预期的5.34亿;

2、日活跃用户数3.2亿,同比增长18%,超过市场预期的3.12亿;

3、用户时长从88.2分钟,增长至119.1分钟,同比增长35%;

来源:公司财报

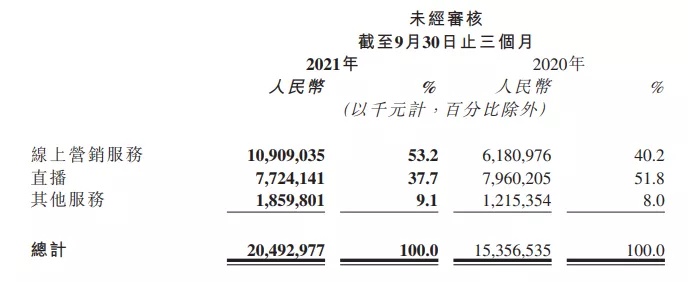

收入方面,公司总营收204.93亿元,同比增长33.44%,超出市场预期的200.98亿。公司的三大业务线上营销服务、直播和其他服务(主要为电商)分别收入109.09亿元、77.24亿元、18.60亿元,其中线上营销服务同比增长76.49%,其他服务同比增长53.09%。

来源:公司财报

来源:广发证券

从这份财报,我们可以看到几个方面。

首先,快手的流量仍然在提升。

除了活跃用户数和用户时长持续增长,用户的粘性也在同步增强,DAU/MAU为55.93%;同时,快手的互关人数达到140亿对,同比增长59%,说明快手的用户并不是孤立的,他们在快手上有社交关系沉淀,并不容易流失到其他平台。

另外,快手在年轻用户群体里也有不错的影响力。在2021年第二季度,以90后为主力的新消费人群贡献了超过30%的交易量。

在流量提升的同时,快手的变现能力也在进一步提升。

线上营销方面,在广告行业大盘增速放缓的背景下,快手的线上营销业务收入依然大幅增长,增长的来源主要来自于流量的增长以及广告主数量的持续增长,快手的流量价值正在逐步释放;

电商方面,三季度的电商交易额为1757.87亿元,同比大幅增加86.1%,随着平台基础设施和服务能力的提升,快手的信任电商模式得到强化;同时电商服务收入18.6亿元,take rate仅为1%,在快速发展和扩大市场份额阶段,这个百分比是可以接受的,相比其他电商平台,仍然有不小的提升空间;

直播服务方面,三季度开始回暖,收入环比增长7.4%至77亿元,直播平均月付费用户恢复增长至4610万,环比增长3.6%;

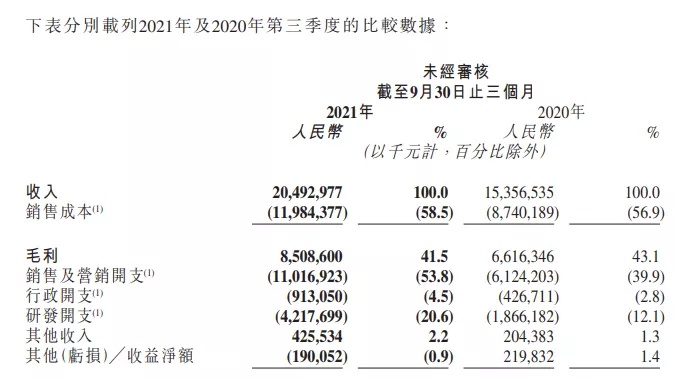

在成本端,快手对成本进行有效的管控。

二季度财报发布后,快手股价出现过短暂的下跌,主要原因在于市场担忧快手的销售费用过高。

这次的财报可以说是打破了这个质疑。

三季度快手的销售及营销开支110亿元,较今年前两个季度有所收窄,销售费用占收入的比例也从一季度的69%,下降到54%;

来源:公司财报

这也验证了我们之前文章《快手(1024.HK):二季度经营数据稳健,市场情绪砸出黄金坑》的观点,快手进入稳步加速的发展阶段,在流量稳定提升的同时,流量的价值也在进一步释放。

根据中信建投早前发布的研报,快手预计在2023年用户数将达到6.57亿,随着营收和利润的逐步释放,快手的市值依然有不小的增长空间。

二、架构调整释放生产力

今年,快手内部进行了多轮变革:

6月底,快手整合用户增长部与产品部,实现后端数据共享;

8月,整合海外产品线;

9月,事业部组织转型;

10月,快手两位联合创始人进行分工调整;

对于互联网公司来说,组织架构调整意味着生产关系的重构,最终目标就是提升运转效率,释放生产力。

最典型的例子就是腾讯。早年的腾讯采用职能式架构,将公司按照职能划分为研发、业务、渠道等多个部门。

当公司规模小、产品单一的时候,这种组织架构是有效的,一方面足够扁平,沟通成本低,另外一方面CEO管理起来也很方便。

但是当公司业务线增多后,层级就会变得复杂,比如说游戏业务和QQ业务都需要研发资源,研发部应该优先满足谁的要求?另外假如游戏业务成功了,激励应该如何在研发线和业务线之间分配?

于是,腾讯多年来多次变革,从原来简单的职能式架构,转变为现在的事业群架构,让各个业务自己决策,释放了生产力。

快手这一次的变革,和当年的腾讯非常像。

将原来的研发、数据分析、PMO业务等中台职能型部门拆分,同时成立电商事业部、商业化事业部、国际化事业部和游戏事业部,将原有的人员分配至对应的事业部。

通过变革,电商、线上营销、海外、游戏等各个业务各自独立,给予了各个部门最大的自由度,我们可以看到,今年的快手,运转效率明显提速。

线上营销业务,

5月份上线"磁力金牛"产品,实现投放资源整合与投放通路重构两大核心功能升级;

8月份,磁力金牛新增短视频ROI、建议出价和直播预约组件功能;

10月份,发布"磁力方舟",通过6R进行建模分析,为广告主提供策略与复盘支持;

电商业务,

7月份,设立SKA品牌运营中心,到10月份已经累计服务包括海澜之家、花西子、雅鹿等46个品牌商;

9月份,启动"商家备战成长计划",通过流量、培训、策略支持帮助商家快速提升直播能力;

11月份,举办116品质购物节;

海外业务,

8月份,快手国际化事业部发起"Trinity"产品合并行动,将Kwai中东、Kwai拉美与主打东南亚市场的Snack Video合并成Kwai一款产品;

10月份,在巴西上线广告平台,逐步开启海外商业化;

过去,快手给人的感觉是佛系,按照自己的战略一步步发展,不追求强劲的增速,一如其股票代码1024一样,自带一种程序员的浪漫。

但是在抖音通过加大投入取得爆发式增长后,快手显然也反思了自己的治理问题,并且做出了调整,调整的结果是显而易见的。

比如说在用户数方面,用户增长部和产品部合并后,快速推进了以下工作:

1、内容上,增加供给,比如说快手短剧、NBA合作的短视频等等;

2、打通了用户数据和产品数据,推荐内容更加精准,优化用户体验;

3、公私域的分发效率调整,公域对有消费价值和商业价值的流量,进行一定的资源分配,提升用户的幸福感;对私域流量则进行优化,帮助私域流量体现价值;

从数据上看,用户增长明显在提速,三季度月活跃用户数和日活跃用户数分别增长19.5%和18%,高于二季度的6.75%和11.8%。

除了用户量和收入的快速上升,营销业务方面,三季度品牌入驻数量同比增长150%;116期间,快手电商开播同比增长52%,超过4000个品牌参与,品牌商品GMV同比增长433%;

10月份,两位创始人也调整了分工,由宿华担任董事长,程一笑担任CEO。

过去,宿华和程一笑本来就是前者负责战略定位,后者负责产品设计和业务孵化,这一次调整更加深化了这种分工。

快手的目标很明显,一直以来快手都在处于短视频这条最优秀的赛道,现在的首要任务就是充分挖掘其潜力,所以说三季度的业绩,只是快手业绩爆发的开始。

三、赢家不一定通吃

过去几年,快手的成长性是不容质疑的。营收从2017年的83.39亿元增长到2020年的587.76亿,月活跃用户数从2017年的1.36亿,上升到2020年的4.81亿。

但是市场仍然对其有疑问:短视频行业是否会Winner Takes All?投行业第二是否有意义?

这样的担忧不无道理。比如社交领域的微信,现在基本已经垄断了即时通讯领域,当年斗得难分难解的米聊、来往,现在已经不见踪影。

但是互联网是不是每个领域都赢家通吃呢?似乎也不是。

除了社交领域的微信和搜索领域的百度外,其余业务像电商、长视频、外卖、音乐软件,基本都不存在赢家通吃的情况,一个行业可以有两个甚至三个玩家。

另外,像打车软件,当年假如不是有合并,相信滴滴和快的也是难分高下。

从中我们可以发现两个规律:

首先,当一款应用的功能不是同质化的时候,很难做到赢家通吃。

像提供即时通讯业务的微信、提供搜索服务的百度,这种都是同质化的服务,很容易就会出现赢家通吃的情况;

相反,像长视频、音乐服务、外卖,虽然大家的服务类似,但是具体内容并不完全一样,比如我在b站能看到的内容,在爱奇艺可能就没有,如此一来,很难形成赢家通吃的情况。

其次,业务不管是否同质化,当用户的习惯培养出来,第二名也占据了足够的市场份额,第一名似乎也很难抢到对方的市场。

比如说滴滴和快的就是最好的案例,双方虽然都是同质化的打车服务,但是因为市场份额相当,谁也烧不死谁,所以最后只有腾讯出面撮合双方合并,不然也许到现在依然是两分天下的局面。

回到快手身上,首先短视频并不是同质化的业务,快手提供的公域+私域模式,和抖音是不一样的,同时快手也加强了运营,通过快手短剧、知识直播等新业务,形成了差异化竞争。

其次,快手的市场规模已经形成,不光没有被抖音抢走份额,还在持续增长。

对于一个赢家通吃的市场来说,竞争对手的衰落速度是很快的,比如说即时通讯领域的米聊、社交平台的腾讯微博、短视频领域的微视。

而快手这几年,在抖音的激烈竞争下,不光没有流失自己的市场份额,还依然取得了增长,那就很有力的反击了短视频赢家通吃这个说法了。

四、结语

今年对于快手来说,是股价大起大落的一年。

但是撇开市场先生的报价,仅仅关注业绩,快手今年的改变是明显的。

通过组织架构的调整,无论是流量粘性,还是变现能力,快手都在优化;另外,快手处于目前整个互联网最优质的赛道 —— 短视频上,未来还有成长的空间。

从内在价值的角度来说,快手是不断成长的。

从估值来看,快手未来的年化增速可能是20%,也可能是30%或40%,但无论是哪个增速,目前股价对应4倍左右的PS估值,都已经是合理区间了。

现在市场也许对于短视频是否赢家通吃还有顾虑,一旦发现这个逻辑证伪,快手的增长是可以持续的时候,也许估值会迎来一个快速的修复。

精彩评论