挖掘机火热势头不减。

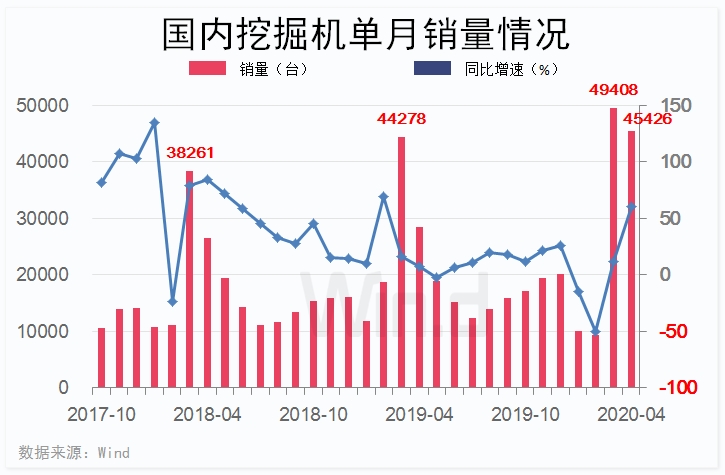

Wind梳理显示,4月份挖掘机总销量45426台,同比增59.9%,销量创历史次高。此前数据显示,3月份国内挖掘机销量49408台,同比增长11.60%,单月销量创出历史新高。

挖掘机单月销量再超4万台

被视为基建“晴雨表”的挖掘机,销量已连续出现大幅攀升势头。

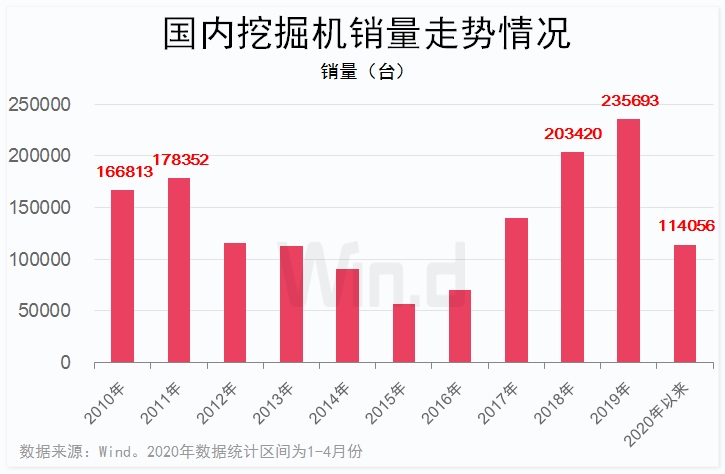

据天风证券研报,4月挖掘机行业销量45426台,国内(含港澳)销量43371台,同比增长64.5%,出口2055台,同比增长1%。前4个月累计销量114056台,同比增长10.5%,国内104648台,同比增长9.3%,出口9408台,同比增长25.7%。

这也意味着,继3月份销量创出历史新高后,4月挖掘机销量再创历史次高。不仅如此,4月份销量同比增速更是时隔13个月后重回50%上方。此外,今年前4个月挖掘机累计销量已逼近2017年全年规模。

中银证券杨绍辉研报此前强调,3月份挖掘机销量在高基数与卫生事件冲击双重压力下仍实现两位数增长,预计4月份行业销量将继续火爆。

报告认为,近期海外卫生事件持续发酵,许多国家也开始纷纷锁国、停工停产来防止卫生事件的扩散,4月份开始海外市场会受到较大的冲击,预计二季度挖掘机出口销量将出现较大幅度的下滑。近期国内逆周期调节政策也在不断加码,内需的发力也能较好对冲海外需求的短暂下滑,在促内需背景下全年销量有望持续超预期。

天风证券机械团队研报分析,4月份挖掘机销量大超预期、行业产能瓶颈达到极限,预计5月销量将达3.0—3.5万台,同比增速59%—85%,续创当月历史新高。

报告分析,随着日本和欧洲卫生事件缓和、逐步复工,零部件的供应问题不再,行业竞争加剧、外资品牌市占率有望小幅回升,但不改变国产主机和零部件厂份额提高的趋势。

基建投资继续反弹

本周,国家统计局即将公布4月份投资数据。

Wind综合机构预测数据显示,1-4月固定资产投资累计同比增速有望达-10.4%。前值-16.1%。

中金公司分析,生产进度加快继续改善投资数据。全月平均复工进度进一步提升,带来4月实际投资进度回升。就总量估计而言,假设4月投资项目赶工,将进度加速到去年同期的105%,即4月单月固投增速在0%附近,1-4月累计固投的同比在-11%左右。

申万宏源秦泰研报分析,一季度专项债资金到位情况较好、3月企业中长期贷爆发式增长,复工复产进一步向好供给冲击趋于消退,预计4月基建投资延续快速反弹。

此外,3月地产成交增速已经转正,显示地产商长期信心依然强劲。预计随着地方政府对地产企业融资的持续支持,4月地产投资延续反弹趋势。

华泰证券也认为,3月底建筑业基本完成复工、叠加基建资金来源充裕,决定了4月份基建投资有明显提速。

工程机械高景气度有望持续全年

根据Wind梳理显示,有记录历史以来,挖掘机单月销量超4万台的情况共出现过4次,包括2011年3月份、2019年3月份、2020年3月份、2020年4月份,销量分别为4.42万台、4.43万台、4.94万台、4.54万台。

天风证券报告判断,预计2020年挖掘机销量同比增速有望达10%以上,随着卫生事件影响减弱、开工旺季到来,密集开工的效应将显现。

上海证券倪瑞超此前研报分析,基建发力、出口不悲观、更新需求,三者共同支撑2020年挖掘机的需求。报告认为,全年挖掘机销量增速乐观,工程机械行业依然是目前性比价最高的细分子行业。

华泰证券李倩倩研报分析,2020年挖掘机行业全年将平稳发展,卫生事件结束后的逆周期投资将侧重于稳需求,基建投资增速有望上行。国产龙头优势不因卫生事件而改变,受益于份额提升与盈利能力修复,业绩仍有增长空间。

银河证券李良研报分析,随着专项债的第二批额度下发确保投资保持平稳,下游的复工率回升及新基建政策发力,我们认为此前延后的挖机需求将持续释放,全年工程机械有望保持较高景气度。

精彩评论