经过了一周的大幅反弹后,美股在周五收盘前的大幅杀跌给这个周末蒙上了一层阴影。而美国确诊人数的大幅攀升,也让市场再次忧虑,疫情拐点究竟何时才能到来。

本周,国泰君安总量团队联手产品中心推出了“对话全球·美国特别周”,我们希望通过与海外第一线的专家对话,带来更一手的观点和声音。

第三期节目,和我们连线的是 Gavekal Research美国宏观首席分析师Will Denyer。与之前我们聊的持悲观态度的TS Lombard不同,Will Denyer认为美国经济将呈现V型复苏,看空美元、看多企业债、对股票谨慎乐观。

01、为什么看空美元?

Q:现在市场对美元的分歧很大,最近震荡的也很厉害,市场上有三个看多美元的逻辑——美元短缺、欧洲疫情比美国更难防控、新兴市场尾部风险。您怎么看?

Will Denyer:

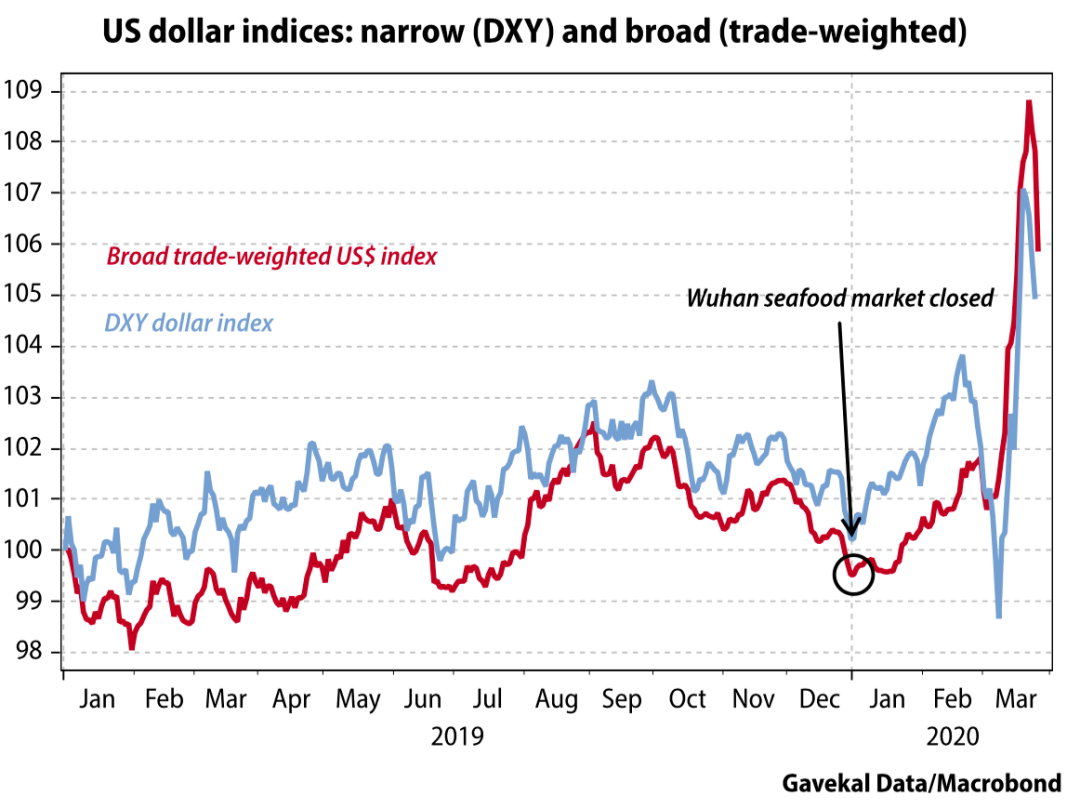

在新冠疫情爆发之前,美元指数已经持续走弱了一段时间,但随着新冠疫情引发全球资金的避险情绪,美元指数开始持续走强。

我们认为美元接下来会重新进入贬值通道,主要基于以下几个理由:

1. 美国疫情的恶化和最近初次领取失业救助金人数的激增削弱了美元的避险属性。

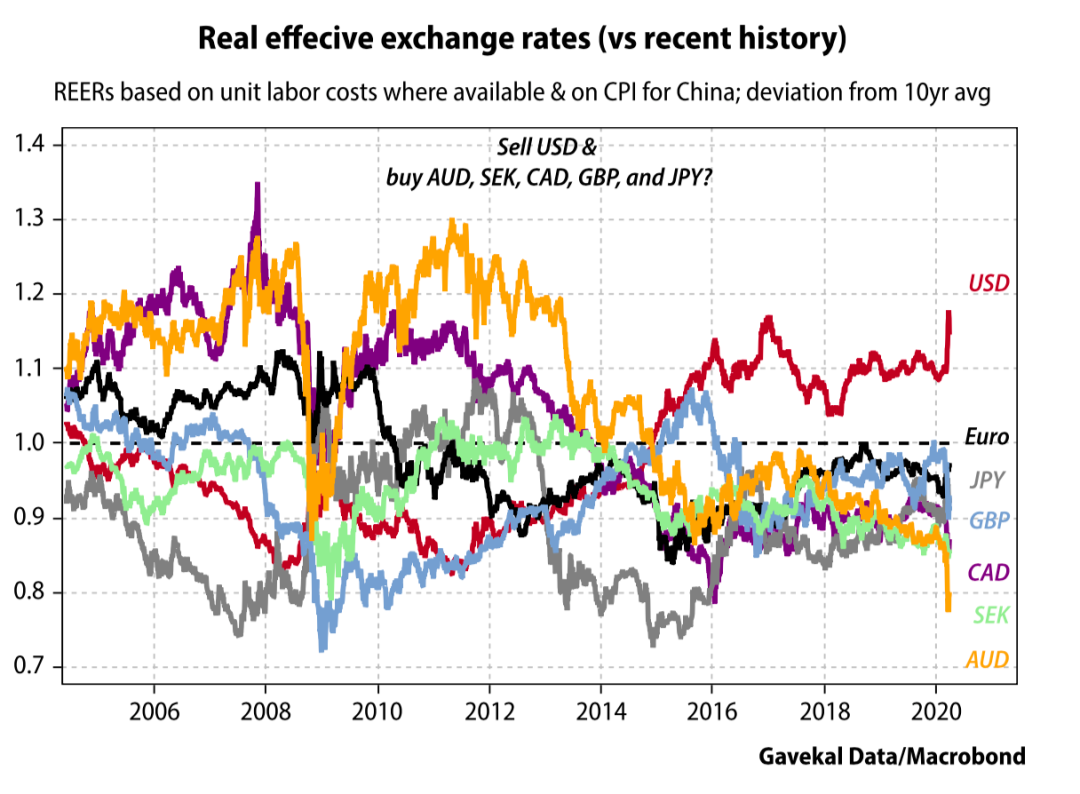

2. 美元估值偏高,美元实际有效汇率比过去10年的均值高出15%。

3. 美联储启动零利率和QE,更加宽松的货币政策不支持美元持续升值。

4. 此前美元升值来自于中美贸易摩擦和地缘政治,这些因素的影响已经减弱。

5. 美国国内政策风险可能利空美元,比如美国大选。

幅度方面,一旦美元重新进入贬值通道,大概有15%的贬值下跌幅度,但这个过程可能需要好几年才能完成。

至于你提到的欧洲问题,我们相关的研究团队目前对于欧洲的看法较为悲观。一方面是因为欧洲经济一直存在结构性问题,另一方面欧洲央行拥有的政策空间远不如美联储,无法像美联储那样迅速地在两个星期内扩表接近一万亿美元。不过我们欧洲研究团队年轻一些的分析师观点会略有不同,具体下次有机会可以请他们介绍一下。

关于新兴国家尾部风险的话,目前我还没有一个特别明确的看法,仍然需要观察。

02、为什么对股票谨慎乐观?

Q:为什么您会对股票资产持谨慎乐观的态度呢?

Will Denyer:

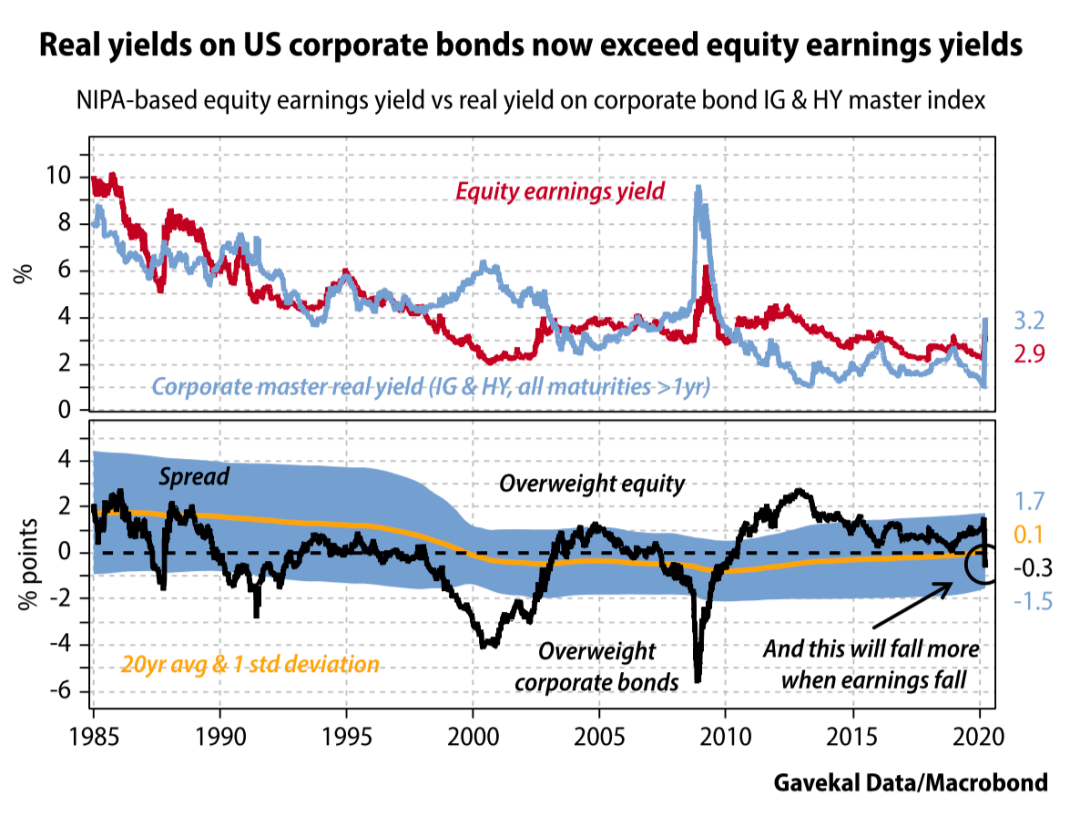

从相对估值角度,随着美股下跌和美债收益率下行,目前美股盈利收益率和美国国债实际收益率之差为3.9%,而过去20年的平均水平为2.7%,高出一倍标准差。

这一方面意味着市场已经price in了盈利将下降40%的预期,另一方面也意味着美股在大幅下跌后长期的配置价值更加凸显。

当然,我们对美国股市谨慎乐观是有多个前提的,包括疫情能够及时控制、刺激政策的执行程度较好、以及不爆发大的信用危机。具体情况我后面会一一阐述。

03、为什么更看好企业债?

Q:虽然我们看到很多对冲工具,但对于美国的高收益债仍很担心,因为除了美国的政策工具可能无法拯救这些高收益债以外,还有一个低油价的问题。

疫情加上油价冲击,利差和息差都还在不断的创新高的情况下,您对于投资级企业债和高收益债的看法是什么样的?

Will Denyer:

我们接下来看好企业债市场,第一个原因就是利差。

在2008年金融危机之后,美国信用利差持续收窄,但是随着新冠疫情的爆发,信用利差迅速扩大到历史高位水平,比20年均值高出一倍标准差。目前的利差水平对于投资者信用风险的补偿更加有吸引力。

第二个原因是企业债的实际收益率相较美股盈利收益率有了相对优势。

如果我们对比美股盈利收益率和企业债实际收益率,美国疫情爆发后,信用利差的快速走扩使得当前企业债实际收益率高于美股盈利收益率。而随着一季度美股盈利的下降,二者之差会继续走扩。

不过由于高收益债存在对能源行业的暴露,所以我们更加看好投资级企业债,尤其考虑到美联储宣布在二级市场上通过SPV购买投资级企业债。

我认为,美联储并不希望看到企业债收益率过快上升,导致企业融资成本的增加。

高收益债评级下降和违约的浪潮肯定会到来,尤其是能源行业。美国国会和美联储所做出政策应对无法逆转这一趋势,但或许可以缓解违约数量。

我认为市场已经price in不少的信用风险,信用利差已经比2008更高。不过选择投资级企业债可能在这个阶段会更加相对安全些,因为美联储的企业债信贷便利政策更聚焦在投资级企业,而非高收益企业。

另外,投资级企业债中有大量的BBB级债券,它们确实存在评级下调的风险。在美国的一些基金或者资产管理公司,如果对于评级有严格限制,那么配置AAA级或者是AA级的债券比较安全。

而对于投资评级灵活度高的机构,我认为如果BBB级评级下调为高收益,其实堕落天使(Fallen angle)是一个更好的捡便宜货的机会。

04、如何看待全球经济衰退的深度和时间?

Q: 您如何看待全球经济衰退的深度和时间?美国国内市场对美国经济衰退的幅度最悲观的判断是什么?美国经济V型复苏判断的最大风险是什么,是美国疫情的演进与失控还是信用风险?

Will Denyer:

我认为美国的经济复苏会呈V型,而不是U型。

这一次的经济衰退可能不同于以往,因为这一次是新冠疫情引发的美国的衰退,初期冲击的程度将会比以往的衰退更加厉害。

但是,我认为美国经济可能还是会快速反弹,主要是因为当前的政策应对,无论是货币政策还是财政政策,对于应对疫情带来的经济冲击是足够的,而且后续,政策制定者可能还会采取更进一步的行动。

其次,从防控疫情的角度,美国可以借鉴中国的经验措施,在未来一到两个月慢慢开始恢复复工,在不损害经济活动的前提下确保疫情不会继续恶化,平滑疫情确诊病例的曲线。

关于对美国经济最悲观情形的看法,我认为取决于疫情的持续时间。如果持续1~2个月,经济会在一季度、二季度会出现大幅下滑,尤其是二季度,经济出现技术性衰退,但是随着逆周期政策对冲,经济还是会出现V型复苏。

如果疫情失控或者政府需要很长时间才能控制住疫情,那么市场对整个经济的看法会更加悲观。

关于信用风险,在金融危机之后,美国非金融企业的杠杆率偏高,零利率和政府财政政策都会一定程度上缓解企业破产的数量。另外,居民部门的杠杆率比较低,房地产市场相对健康。

05、海量逆周期政策,是否充足?

Q:各国都陆续推出了大量的逆周期的政策,包括货币政策、财政政策,但是其实市场还面临着很多的不确定性,您觉得是否充足,如何评估?

Will Denyer:

我认为当前美国实施的货币政策和财政政策是足够稳定局面,同时缓解新冠疫情带来的经济影响的。

首先是货币政策,在经历过2008年金融危机后,我认为这一次美联储行动得非常迅速,同时出台的政策力度也非常大。当美联储意识到海外美元流动性紧张,他们迅速和很多海外央行进行大量的美元流动性互换。对于企业债市场,美联储启动了金融危机时期的流动性工具,同时也推出了些新的工具,政策出台的速度和力度都是令人印象深刻。

你可能会说,这一次和金融危机不同的是,可能只有新冠疫情得到控制,市场才有可能见底。

但是我认为市场也许会更早见底。因为在金融危机期间,市场在2009年3月见底,早于财政刺激政策出炉,也早于经济增速、失业率、房地产市场恢复正常,主要是因为两个政策出台:

第一,美联储放松了银行资产的逐日盯市(Marked-to-market)会计准则,从而阻止了资产价格的螺旋式的下跌,缓解了银行因为资产损失而不得不抛售资产来满足资本监管要求。

第二个,美联储推出了定向ABS流动性便利(TALF),主要是向以消费贷款为抵押品的ABS购买者提供贷款,保证私人部门的信贷活动。

在恢复投资者信心的一系列政策中,这两个政策起到了非常重要的作用。

总结下,我认为目前的货币政策已经很充足。关于财政政策,这一次的2万亿刺激政策,并不是直接扩大政府购买,但是它确实可以纾困企业,资助居民家庭熬过疫情隔离阶段,同时为失业人群提供保障,确保经济机器没有受到伤害。我认为后续如果有必要,财政刺激还是会继续加码。

06、新冠疫情对美国大选影响几何?

Q:当前国会所出台的2万亿刺激计划,其实更多的集中于流动性纾困企业和资助居民,似乎对避免美国的经济衰退是不够的。今年是大选年,后续民主和共和两党在财政政策上还能达成多大程度的妥协?本次新冠疫情的爆发会对特朗普的连任竞选造成什么样的影响?

Will Denyer:

我认为财政政策仍然存在空间。首先,我认为当前的政策制定者会吸取2008年的教训,因此这一次政策出台速度和力度会更大。另外,在当前这样的一个危机模式下,没有哪个政党愿意被看成阻碍刺激政策出台。

美国最初对待疫情的防控措施是糟糕的。美国并没有吸取中国的经验,没有在疫情爆发前采取措施。尽管特朗普总统现在已经采取了很多的防控措施,例如居家隔离和企业停业,但是在未来的总统辩论中,特朗普一定会因为初期疫情检测和抗疫物资的不足而遭受批评。

我认为特朗普在疫情失控前并没有做出必要的防控措施。虽然在二月随着疫情的爆发,特朗普的支持率开始下滑,但是最近特朗普的支持率又回升,因此尚难判断,此次疫情会不会对特朗普造成一个非常大的不利影响。

预判特朗普能否连任取决于两件事情,经济能不能V型反转,疫情能否在一至两个月内得到控制。如果这两个条件满足的话,特朗普连任的概率非常大。不然他可能会被拜登替代。

至于拜登上台或者特朗普连任对美国金融市场的影响,美元方面,我认为如果是拜登上台的话,那么对美元是利空,因为他会增加税收,加强监管,同时不支持增加关税,这3点都会抑制美元升值。就算特朗普连任,可能他也不会像第一个任期那样利好美元。

关于股票市场,我认为影响可能不大。作为民主党前副总统,拜登的行为和政策更加可预测,这是一个利好,但是他主张增加税收和加强监管,这是一个利空。

此外我认为市场还需关注国会选举。目前民主党掌握着众议院的大多数席位,共和党掌握着参议院的大多数席位,如果最后拜登成为总统,但国会两院仍然处于一个分裂的局面。那么民主党的税改政策将很难得到实施。

精彩评论