基于预测的自由现金流(FCF)估值, 特斯拉股票达到每股318美元,仍有至少21.6%的上升空间。这基于目前 0.46% 的明年预测自由现金流 (FCF) 收益率指标。我们可以通过使用 特斯拉 过去12个月的(TTM)FCF边际来估算这一FCF。

在等待股价攀升发生的同时,现有股东可以通过做空价外(out-of-the-money)看跌期权来赚取额外收入,这对于近期到期的看跌期权最有效。

截至12月27日,特斯拉股票报价为261.44美元。基于 FCF,我给予的目标价为318.00美元,每股增值超过56美元或+21%。根据AnaChart.com对37位分析师的调查,其平均价格可能达到每股263.08美元。

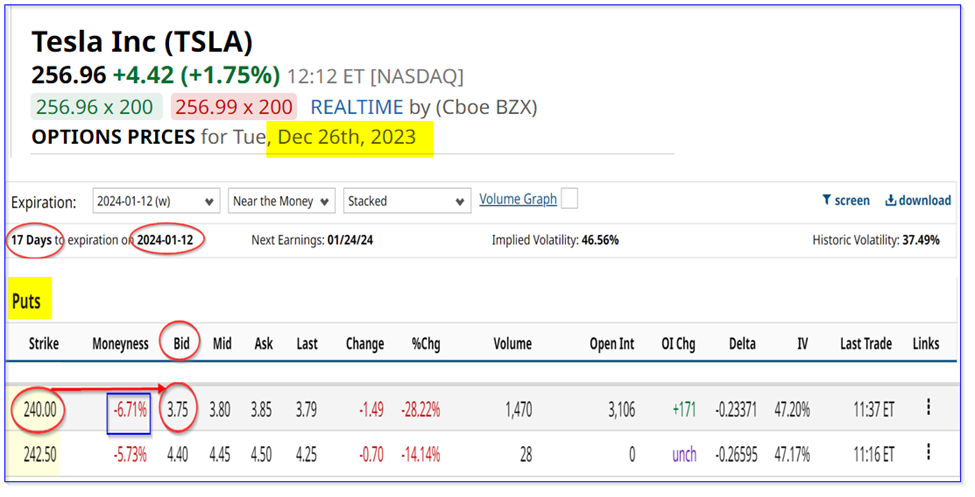

此外,那些在接下来约3周的期限内,以行权价240美元做空特斯拉1月12日到期的看跌期权的投资者,可以额外获得1.56%的收益。该行权价距离实际股价超出6.7%。下面详细介绍这一点。

自由现金流估算

我在11月19日的Barchart文章“特斯拉Q4的盈利应该更好 - 现在做空特斯拉看跌期权以换取收益”中讨论了特斯拉的正自由现金流(FCF ) 。该文章指出,该公司在第二季创造了 10 亿美元的自由现金流之后,又创造了 8 亿美元的自由现金流。

这一正的自由现金流仍代表着 3.4% 的自由现金流利润率,因为其第三季营收为 233.5 亿美元(即 $0.8b/$23.35b -1 x100 = 3.43%)。

此外,在截至 2023 年 9 月 30 日的 TTM 期间,该公司创造了37.14 亿美元的收入,收入为959.24 亿美元。计算得出,TTM 利润率为 3.87%。我们可以用它来预测未来 12 个月 (NTM) 的 FCF。

例如,Seeking Alpha 调查的 43 名分析师预计明年营收将升至1,181.9 亿美元。因此,应用 3.87% 的自由现金流利润率,我们得到的预测为 45.7 亿美元。

我们可以用它来预测特斯拉的股价。

以TSLA股价为目标

我们可以使用自由现金流收益率指标来评估 TSLA 股票的价值。例如,基于其当前市值8310亿美元,其TTM FCF 3.714亿美元相当于其市值的0.46%。这意味着其当前的FCF收益为0.46%。

因此,如果我们将我们的NTM FCF预估457亿美元除以0.46%,我们得到的目标市值为9935亿美元,几乎是1万亿美元。这表示相对于现在的上升约24%(即993.5b/802.8b-1=+23.75%)。

这意味着TSLA股票可能上升23.75%,达到每股317.86美元。

现有股东在等待这一切发生的同时,可以透过做空价外(OTM)看跌期权来赚取额外收入。

做空价外(OTM )看跌期权以获得收益

正如我上面提到的,1 月 12 日的看跌期权显示,240 美元的执行价在买方的交易价格为 3.75 美元。这代表实时收益率为 1.56%(即 3.75 美元/240 美元)。

除非股票在 1 月 12 日或之前跌至每股 240 美元,否则他们的账户将没有义务以 240 美元的价格购买 100 股。因此,如果一年内每 3 周重复一次这一操作,投资者的年化预期回报 (ER) 为 6,375 美元(即 375 美元 x 17)。

这是因为一年有 17 个 3 周的时期。计算得出的 ER 为 26.57%(即 6,375 美元/24,000 美元)。下跌风险保护超过6.7%。但即使发生这种情况,股东也不必出售其现有股份。他们只会用之前在经纪公司获得的现金和/或保证金购买更多股票。这可能会导致未实现的损失。

但至少他们可以坚持持有,直到股票上涨至目标价格,或者也可以出售这些股票的备兑买权以创造额外收入。

Mark R. Hake,特许财务分析师(CFA),对本文提到的任何证券均没有(直接或间接的)持仓。本文中的所有信息和数据仅供参考。

精彩评论