芯片龙头英特尔将于1月26日美股盘后发布2021年第四季度财报。PC市场的大幅降温、Mobileye被宝马、特斯拉、“蔚小理”等车企纷纷抛弃,将会让英特尔本季度的财报蒙上一层阴影。

英特尔曾是半导体领域的佼佼者,但在移动时代逐渐落伍,目前在芯片领域需要挑战台积电、三星、英伟达等巨头,从过去几年公司股价的走势来看,它表现平平,其市值略高于2000亿美元,远不及竞争对手英伟达和台积电。

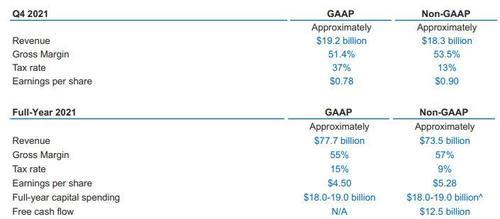

英特尔三季度营收为192亿美元,同比增长4.9%,低于市场预期;调整后EPS为1.71美元,略高于分析师预期1.11美元。

公司提高了全年调整后每股收益预测,预计GAAP全年每股收益为4.50美元,非GAAP每股收益为5.28美元,GAAP毛利率为55%,非GAAP毛利率为57%。

PC市场的销售热潮将成为过去式,IDC估计,2021年个人电脑发货量增长近12%至3.376亿台,而前一年的增幅为13%。但IDC预计,今年个人电脑销量将与去年持平,2023年仅会增长1%。这使得Intel和AMD两家芯片制造商之间的竞争更为激烈:AMD需要继续抢占更多市场份额,但Intel不能再失去自留地。

同时,根据市场研究公司Gartner数据显示,2021年全球存储芯片销售额将增长33%,而CPU销售额仅增长4%。自疫情以来个人电脑的销售量一直在增长,但最近已经开始下降,预计将对英特尔产生负面影响。

而四季度英特尔最大的关注焦点是旗下的自动驾驶子公司Mobileye将于今年年中赴美上市,估值有望突破500亿美元,2017年英特尔斥资150亿美元收购后者,正是为了让它的芯片业务不再错过自动驾驶的风口。

业绩方面,自从被英特尔收购以来,Mobileye的收入增长了近两倍,Mobileye在2020年的营收为9.67亿美元,与2019年的8.79亿美元相比,同比增长10%。 在2021第三季度财报显示营收为3.26亿美元,同比增长39%,英特尔预计,2021年Mobileye的收入将增长40%以上。

但在当前车企更愿意用软件作为自身护城河的背景下,Mobileye选用的软硬件打包方式让其面临失去车企客户的风险。具体来看,特斯拉采用FSD芯片取代Mobileye,理想从EyeQ4换装了地平线征程3,Mobileye的紧密合作伙伴宝马,最近与高通达成合作,其新车将在2025年开始使用高通骁龙Ride自动驾驶平台,蔚来汽车的首款纯电动轿车ET7也将完成从Mobileye到英伟达Orin方案的切换。

从公司最新的进展来看,英特尔已选择美国俄亥俄州哥伦布市新建一家工厂,计划投资200亿美元,以扩大半导体产能。此举是英特尔首席执行官Pat Gelsinger决定扩大美国产能的一部分,以帮助应对全球半导体短缺。

分析师观点

彭博行业分析师Mandeep Singh认为,英特尔的客户端PC销售额可能会超过12%的降幅预期,超大规模云领域的疲软可能会继续拖累其数据中心销售,即使英特尔推出了新的GPU,由于其工艺节点与7nm和5nm芯片的差距,该公司的产品在性能方面可能无法与竞争对手英伟达和AMD竞争。而它对 2022 年的毛利率预期可能低于其先前 51%-53% 的预期,因为该公司加倍扩大自己的晶圆厂,同时其客户端和数据中心部门的定价增长将逐渐放缓。

花旗分析师Danely评论称,近期英特尔宣布任命美光科技的高管David Zinsner为首席财务官是一个积极的举措,Zinsner任职的每家上市公司的营业利润率都提高了约10%。Zinsner与公司CEO Pat Gelsinger合作,将令英特尔拥有在半导体行业中最好的领导团队之一。但生产延迟,以及服务器CPU的市场份额逐渐流失等问题,让其仍需付出相当大的努力和专注力,给予公司“中性”评级,目标价为52美元。

Tigress Financial分析师Ivan Feinseth指出,英特尔在新处理器开发领域进行的投资,有助于其重新获得半导体行业的领导地位;而它宣布的代工计划可能产生1000亿美元的收入。同时,Mobileye部门的上市可为某些增长领域的投资提供额外资金,给予公司“买入”评级,目标价为72美元。

分析师预测

根据彭博一致预期,英特尔2021年第四季度营收为183.13亿美元,调整后净利润为36.96亿美元,调整后EPS为0.903美元。共有48位分析师对微软进行了评级,其中18位给予买入评级,22位给予持有评级,8位给予卖出评级,平均目标价为57.15美元。

精彩评论