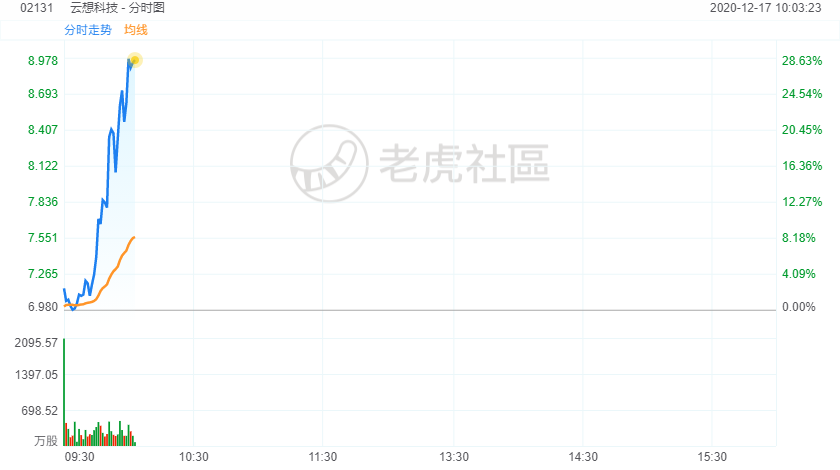

12月17日讯,新股云想科技$(02131)$开市后涨幅迅速扩大,一度涨近30%。

据悉,该公司是中国领先的短视频营销解决方案供应商及集中于泛娱乐的线上内容服务供应商。主要通过向广告主及广告代理提供线上营销解决方案;及该公司的花边平台向广告联盟及广告主提供的广告位产生收入。

以媒体平台今日头条和抖音为例,近两年其短视频信息流的用户量暴增,短视频广告收入快速上升。2019年字节跳动(今日头条、抖音)整体广告营收预算1400亿元,市场空间广阔。按照现有趋势,未来3-5年,随着5G的到来,短视频将得到迅猛的发展,并持续成为占领用户流量的主要第一梯队。

资料显示,云想科技此次6名基石投资者中,有国内知名的小米集团、具备中国AI开创者之称的商汤科技,而关于艾芬黄(Affin Hwang Asset Management Berhad),则有消息指出其对于互联网、科技公司尤为看重。艾芬黄旗下多只基金产品均以投资科技类股票为主,阿里、腾讯、微软、美团、亚马逊均为其所有基金产品的持仓股。

此外,招股书显示,云想科技在上市前的股东架构中,国内领先的通讯智能制造企业A股上市公司吴通控股(300292.SZ)持有其10.02%的股份,国内最大的分类信息平台之一新三板挂牌公司百姓网(836012.OC)通过客齐集持有12.99%的股份,而腾讯新闻显示,百度持有百姓网4.76%的股份。

云想科技近年来的业绩呈现出高成长性。

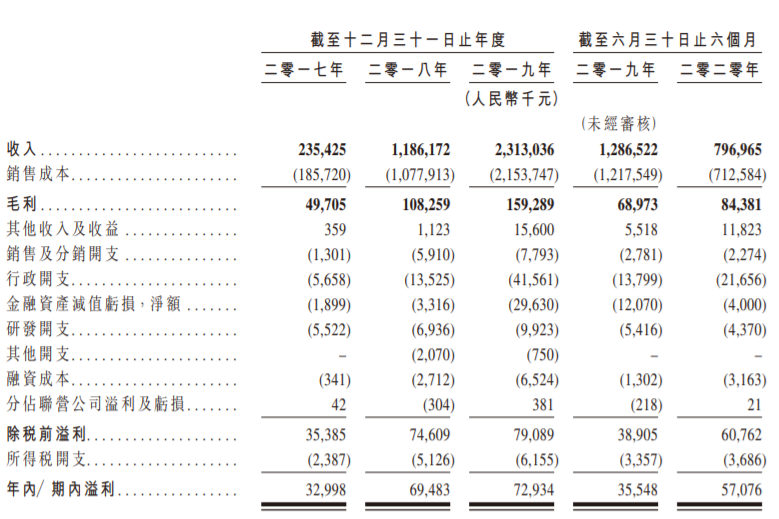

2017年到2019年,公司的营收由2.35亿元迅猛增长至2019年约23.13亿元,3年时间营收增长近10倍,成为中国短视频营销领域增长最快的企业之一。

对于中期收入大幅下滑,公司表示,主要因公司丢失最大客户所致。2019年公司最大客户贡献了公司6.57亿的收入和1860万元的毛利,分别占公司收入和毛利的28.4%、11.7%。

净利润方面,2017-2019年,公司分别实现3300万元、6948万元、7293万元。2020年中期公司实现净利5708万元,同比增长60.56%。对于应收下滑净利大幅增长,公司表示,是由于公司线上营销解决方案服务毛利率提升至两位数到10.6%所致。

虽然净利实现了大幅增长,但公司存在变现困难,销售成本高企的问题,2019年上半年公司销售成本一度占营收的95%。公司近三年毛利率从21.1%减少到9.1%并进一步减少到2019年的6.9%。2019年上半年,公司毛利率只有5.4%,12.86亿的营收只带来了3555万的净利。公司更是提示现金流风险,公司经营现金流持续为负,却无法保证转正。

实际上,云想科技泛娱乐内容服务业务除了被公司当成“弃子”,还有一个重要原因是比起浏览网站阅读文字及图片,互联网用户更热衷于观看短视频。在PC端做广告的时代正渐渐离我们而去,移动端才是未来营销的重头戏。

泛娱乐内容服务业务的衰落对整体业绩影响较为有限,短视频营销才是云想科技未来布局的核心重点业务。

本次云想科技香港IPO所得款项净额约13.6%将用于加强公司的研发能力(尤其是机器学习演算法及AI能力)及改善公司的信息技术基建;约57.6%将促进公司与现有媒体合作伙伴的关系,并扩大公司的广告主群及媒体合作伙伴群;提升公司的内容制作能力及扩展公司的本地及国际业务;约18.8%将用作寻求上下游行业参与者的策略投资与收购机会;约10%将用作营运资金及其他一般企业用途。

综合而言,技术迭代与算法推荐升级也随着互联网风口的变迁高速发展,科技无疑将为赛道中企业的未来长期价值边际扩张提供重要驱动力。

站在短视频风口,依赖头条系等短视频平台如何实现业绩突围,是云想科技不得不面对的问题,并且在竞争激烈的市场中,云想科技2019年以来业绩增长放缓明显,2019年研发开支不到一千万(占营收比重不足0.5%)的云想科技未来还能靠技术驱动巩固其地位吗?

这需要时间去证明。

精彩评论