从3月3日盘中突发降息50个基点以来,这半个月里美联储每天只做一件事,撒钱、大量撒钱,美联储到底向市场注入了多少流动性?未来有没有底线?

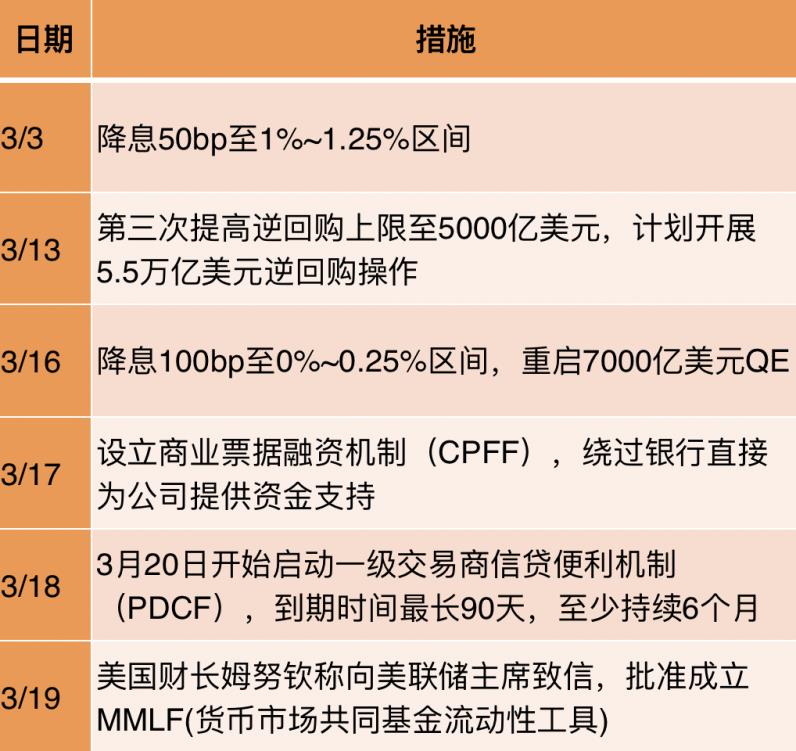

3月3日,美联储盘中宣布降息50bp,这是自2008年以来首次非常规降息,具体可以释放多少流动性没法量化,但是向市场传递一个消息:闸门打开了!

突然又发生国际油价崩盘,让全球经济前景更加破朔迷离。紧接着3月12号美联储公布将展开逆回购操作,补充短期流动性。本期操作时间从当天开始到4月13日截止,下一期购买计划将在4月13日公布。

根据纽约联储网站发布的回购时间表,未来一个月几乎每天都会向市场注入流动性,简单粗暴把这些资金相加,总规模5.5万亿美元,但是需要注意的是,这些资金全是短期资金,周期从2周到3个月不等,至少短期市场流动性无虞,长期还要看下个月回购操作计划。

本轮逆回购操作启动是在2019年9月17日,当日晚间纽约联储动用逆回购操作,向美国短期融资市场注入总额不超过750亿美元流动性,这也是过去10多年纽约联储首次采取公开市场操作向金融市场注入资金流动性。

3月16日,再次突发降息100bp,至此联邦基准利率降至0%~0.25%区间,未来基本降无可降。同时宣布7000亿美元QE,新一轮措施包括买入5000亿美元国库券以及2000亿美元按揭证券,首批购入额为400亿美元。

QE和逆回购都是美联储进场买买买,区别在于逆回购是短期,而QE购买的资产是长期的,长期资金入场更能稳定信心。

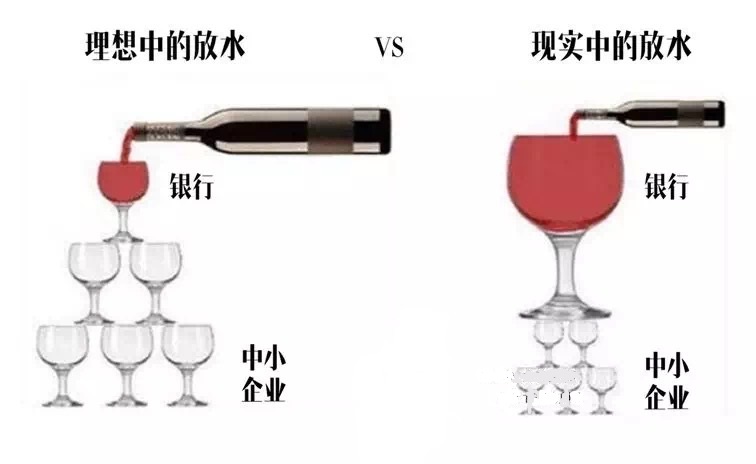

这么短时间内放出这么多流动性,市场却如陷入泥潭的汽车,再怎么加油只能原地打转,甚至越陷越深。因为美联储放出的钱全部流向银行,但是现在实体经济受负面影响太大,银行害怕违约风险,只能惜贷,所以巨大的流动性并没有达到最需要的实体经济。

所以3月17日,美联储再次开启商业票据融资机制(CPFF),绕过银行直接向企业放贷,财政部外汇稳定基金将为该机制提供100亿美元的信用保护,上一次使用该工具是2008年。

另外为了抢救抽风的金融市场,美联储决定自3月20日开始启动一级交易商信贷便利机制(PDCF),到期时间最长90天,至少持续6个月。

目前,纽约联储公开市场操作一级交易商共23家,包括11家证券公司、11家投资银行和1家商业银行。从机构性质来看,多数为证券公司、投资银行等经纪交易商,只有1家为商业银行。根据这个工具,一级交易商可以像商业银行一样向美联储借款,担保品包括商业票据、施政债券、投资级担保债券等,不包括ETF和共同基金在内的股票抵押品。

3月18日,货币工具再加码,美联储宣布推出货币市场共同基金流动性工具(MMLF),一直持续到今年9月。与CPFF和PDCF相同,此次MMLF也是美联储自2008年金融危机以来首次动用。

风险资产下跌已经影响到货币基金市场,截至3月12日当周,散户已经从货币市场基金赎回19亿美元。MMLF将增强货币市场的流动性和平稳运作,帮助稳定更广泛的金融体系。MMLF涵盖了8000亿美元优质货币市场基金。

所以在短短半个月时间里,美联储降息150bp,理论上计划注入6.2万亿(5.5+0.7)流动性,拿出08年金融危机时非常规货币工具中的三个,市场表现却是一言难尽。

美联储底线在哪?

1、《联邦储备法》(Federal Reserve Act)没有规定负利率内容;现在美国基准利率基本等同于0,降息已经没有余地。而且当利率接近0或者为负时,降息就失去作用了,参见欧日等发达经济体已经陷入“流动性陷阱”,所谓流动性陷阱是指当名义利率降低到无可再降低的地步,人们宁愿以现金或储蓄的方式持有财富,而不愿把这些财富以资本的形式作为投资,也不愿意消费。

2、该法案目前允许美联储购买:政府债券、政府担保债券、机构债券、一定期限的州和地方政府债券、商业票据、资产支持债券;

3、禁止购买股票和企业债,如需启动需要国会批准。

附:

美联储在08年金融危机时期推出的8种非常规流动性工具。分别为:

定期拍卖工具(TAF),通过拍卖机制向存款性金融机构提供流动性的融资便利;

一级交易商信贷工具(PDCF),向一级交易商提供隔夜融资便利;

定期证券借贷工具(TSLF)允许一级交易商使用范围内的抵押品通过拍卖机制从美联储换回流动性更好的国库券;

资产支持商业票据(ABCP)受托机构将这些资产作为支持基础发行商业票据,并向投资者出售以换取所需资金;

货币市场共同基金流动性工具(AMLF)增强货币市场的流动性和平稳运作;

商业票据融资工具(CPFF)改善商业票据市场流动性;

定期资产支持证券贷款工具(TALF)可以向以消费贷款;

向以小型企业贷款为抵押的ABS购买者发放贷款,从而可以帮助满足居民和小型企业的信贷需求。

精彩评论