摘要:在美国科技股两个月暴跌后,它们的盈利结果将对市场情绪至关重要。特斯拉的利润率将成为其财报中的关键参数>>

特斯拉将于10月18日美国股市收盘后(北京时间10月19日)发布2023年第三季度财报。因在新一轮降价后,对电动汽车制造商的利润率和需求再次感到担忧。

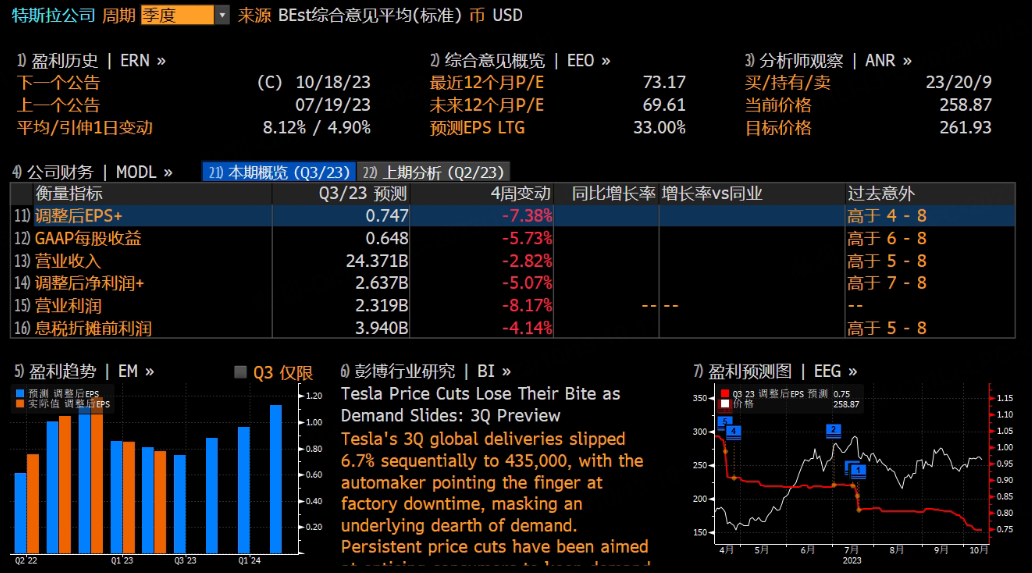

据彭博分析师预期,特斯拉2023年第三季度营业收入约为243.71亿美元;调整后净利润26.37亿美元,每股收益0.648美元。

特斯拉Q2盈利情况如何?

2023 年第二季度,特斯拉公布了创纪录的季度收入,但营业利润率为 9.6%,同比下降493个基点。该公司的研发成本也比上一季度增加了 1.72 亿美元。

特斯拉在股东陈述中将利润率下降归因于平均销售价格下降、特斯拉设计的 4680 电池生产相关成本以及与 Cybertruck 和人工智能计划相关的运营费用。

尽管利润率低于预期,但特斯拉的每股盈利确实超出了普遍预期。调整后每股收益为 0.91 美元,同比增长20%,比华尔街预期高 0.12 美元。

特斯拉第三季度财报有哪些方面值得关注?

我们将关注三个主要方面:

Q3汽车销量大幅放缓或进一步挤压利润率

特斯拉第三季度交付了435,059辆电动汽车,远低于预期的461,640辆。汽车交付量同比增长26.5%,是2022年第二季度以来的最慢增速。该公司表示,“正如最近的财报电话会议所讨论的那样,销量连续下降是由于工厂升级计划停工造成的”。但维持2023年180万辆汽车交付量的指引。然而,汽车销售放缓和持续降价可能会进一步挤压第三季度的利润率。

在华销售面临市场需求疲软和激烈竞争的挑战

特斯拉面临着中国市场需求疲软和激烈竞争的挑战,中国市场占其第二季度销售收入的23%。中国乘联会数据显示,9月份特斯拉国产电动汽车销量同比下降10.9%。同期 Model 3 和 Model Y 的销量环比下滑 12%。

除了经济放缓的需求外,中国最大的电动汽车制造商比亚迪正在蚕食特斯拉在中国的市场份额。第三季度,比亚迪交付了824,001辆汽车,其中431,603辆是电动汽车,而特斯拉的汽车交付量为435,059辆,这是两家公司历史上最接近的数字。

Cybertruck 和 Dojo 项目能否推动未来增长

Cybertruck和人工智能开发(即所谓的Dojo项目),可以被视为推动特斯拉未来增长的关键领域。在第二季度财报电话会议上,首席执行官马斯克表示,该公司将于今年开始交付 Cybertruck,预计明年将“大量”交付。该公司将向 Dojo 投资 10 亿美元,这是一台支持人工智能训练的超级计算机,旨在帮助其自动驾驶 (FSD) 系统。然而,这两项先进技术在货币化方面并未取得有意义的进展。

华尔街大行态度悲观,绩前集体下调特斯拉目标价

值得注意的是,在特斯拉 10 月初公布令人失望的产量和交付数据后,分析师纷纷下调了预期。

高盛:将目标价下调至 252 美元,评级为“持有”。

富国银行:将特斯拉股价12个月目标从265美元下调至260美元,并预计第三季度毛利率将降至16.3%,第四季度则会进一步疲软。

瑞银:将特斯拉目标股价从290美元下调至266美元。

杰弗瑞:将特斯拉的目标股价下调,从265美元降至250美元,预计特斯拉第三季度收入为238.7亿美元,每股收益为64美分。

花旗:将特斯拉目标价从278美元下调至271美元。

精彩评论