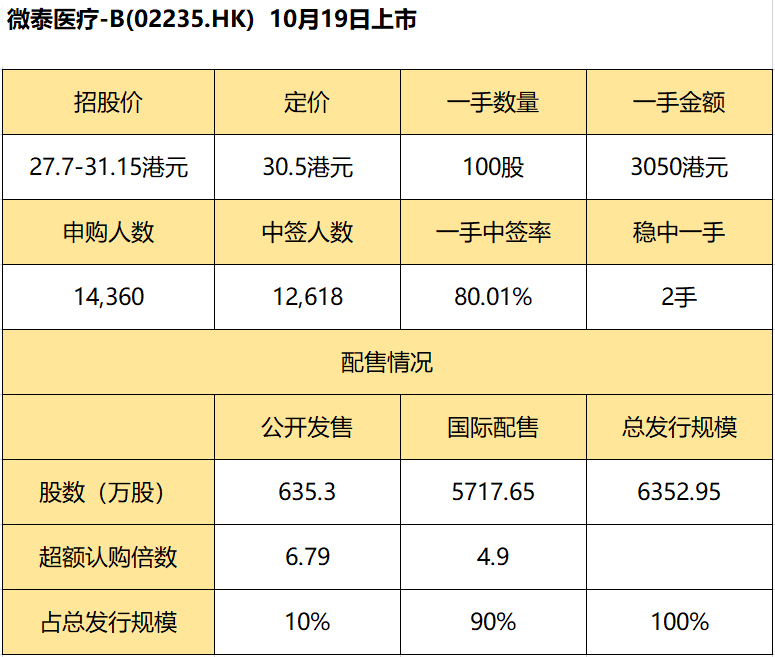

10月18日消息,微泰医疗-B发布公告,公司发行约6352.95万股股份,每股定价30.5港元,每手100股,预期10月19日上市。

公开发售阶段微泰医疗-B获约6.79倍认购,分配至公开发售的发售股份最终数目635.3万股,占发售股份总数的约10%(任何超额配股权获行使前)。合共接获14360份有效申请,一手中签率80.01%,认购2手稳中一手。

此外,国际发售已获超额认购,发售股份最终数目约为5717.65万股,相当于发售股份总数的约90%(任何超额配股权获行使前)。老虎资讯整理相关数据如下表:

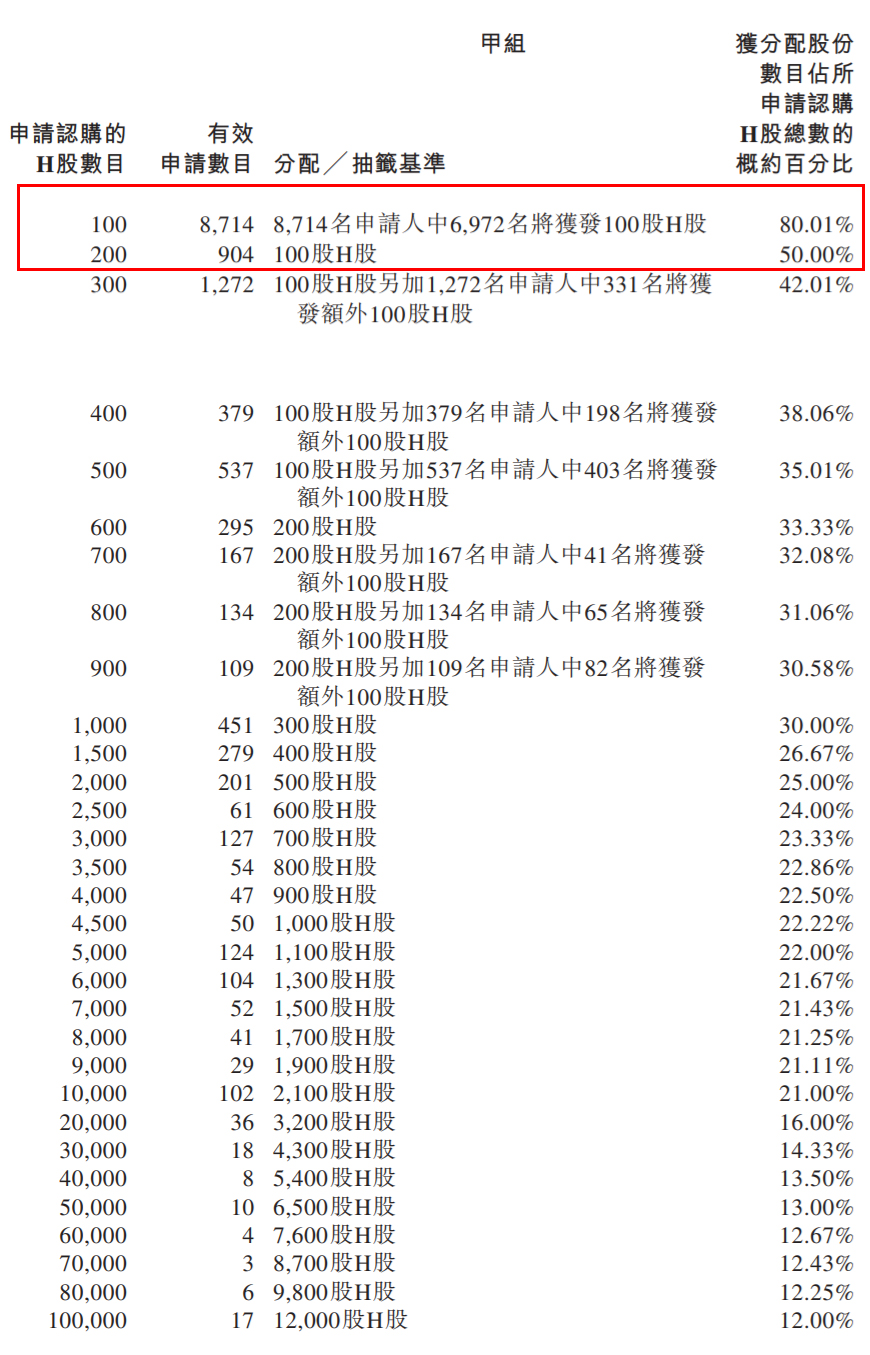

分配结果

甲组每手100股,一手中签率80.01%,认购2手稳中一手。

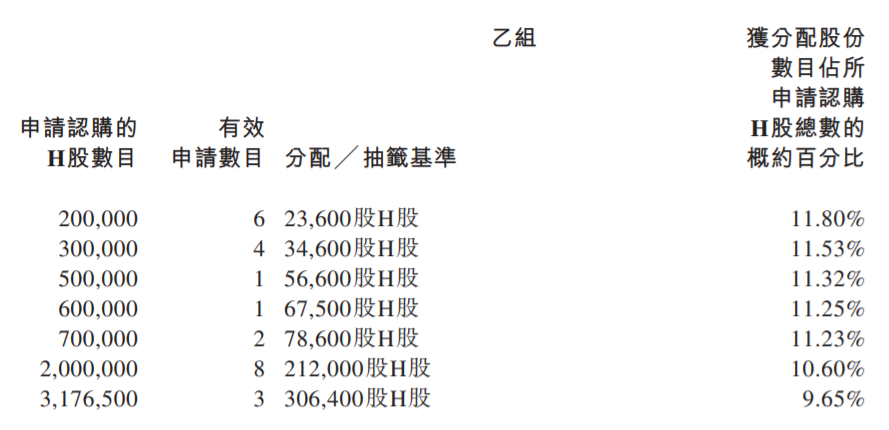

乙组头为2000手(200000股),获配236手(23600股)。

公司简介

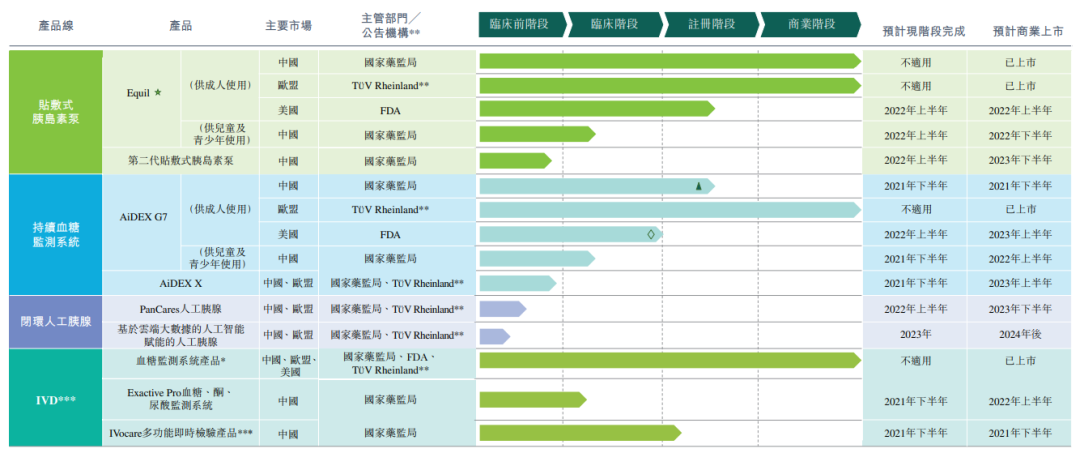

微泰医疗成立于2011年,主要从事包括糖尿病治疗及糖尿病检测医疗器械的研发与生产。截至目前,微泰医疗已有9款获批及在研产品,拥有Equil贴敷式胰岛素泵(NMPA、CE)、AiDEX G7连续血糖检测系统(CE)等3款获批产品。

本次港股IPO微泰医疗与多名基石投资者订立基石投资协议,基石投资者已同意在若干条件规限下按发售价认购以合共1.535亿美元可购买的一定数目的发售股份。

本次基石投资者包括:Invesco;UBS AM Singapore;LAV;Springhill;Hudson Bay;Tencent Mobility(腾讯的全资附属公司);Boyu Capital(博裕资本管理的投资基金); Lake Bleu Prime;Octagon Investments;OrbiMed; Sage Partners。

根据灼识咨询报告,微泰医疗是全球3家商业化贴敷式胰岛素泵企业中唯一一家商业化免校准持续葡萄糖监测系统的公司。同时,公司的核心产品Equil贴敷式胰岛素泵是全球第二款商业化的半抛式使用贴敷式胰岛素泵,也是唯一一款同时在中国和欧盟获批的国产贴敷式胰岛素泵。

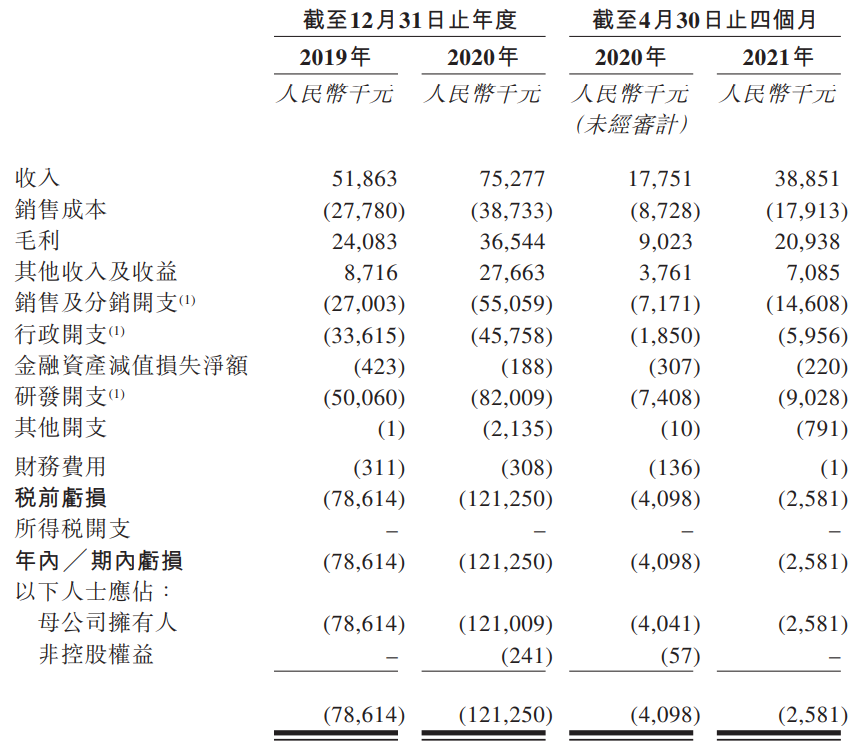

招股书显示,2019年及2020年,公司营业收入分别为5186万元、7528万元;净利润分别为-7861万元、-1.21亿元。营收逐年增长,业绩却接连亏损,对此,微泰医疗称,主要是报告期内公司不断走高的行政开支、研发开支以及销售及分销开支所致。

微泰医疗解释,上述费用的增长,主要是由于授予行政及研发人员的股份奖励而增加支出,员工数量及薪资水平提高令员工成本增加,以及技术服务费及原材料成本增加。

2021年1-4月,微泰医疗的业绩有所好转。招股书显示,截至今年4月底,公司亏损降至250万元,去年同期为亏损400万元,销售收入则由1700万元跃升至3800万元。

目前,微泰医疗业绩并不亮眼,但公司所处的糖尿病医疗器械赛道未来前景可观。

灼识报告指出,中国糖尿病医疗器械的市场规模预计将由2020年的9亿美元增至2030年的36亿美元,年复合率增长为15.1%。而中国的胰岛素泵市场规模预计将以更高的增长率增长——由2020年的1.25亿美元增长至2030年的10.2亿美元,年复合增长率达23.3%。

目前,市面上的胰岛素泵有管路式胰岛素泵和贴敷式胰岛素泵两种主要类型。而微泰医疗的拳头产品Equil是一款贴敷式胰岛素泵。

相较传统的有管路式胰岛素泵,Equil的体积减少了约65%,且由单独的设备无线控制,消除管路式泵所需的外部管路被扭结、弯曲或拉扯而带来的风险,患者的隐私性和舒适度都得到改善。

相关业内人士介绍,贴敷式泵的设计及组装存在一定技术壁垒,目前国内的胰岛素泵市场仍被进口厂商占据。

微泰医疗招股书显示,美敦力和SOOIL等进口厂商占据80%左右的市场份额,市场处于高度集中状态。不过,相较于进口厂商的产品,微泰医疗的Equil性价比最高。在国内,使用美敦力712E的患者日均花费为50元,使用Equil的日均花费约为32至36元。

早在谋求上市前,微泰医疗就大受资本青睐。天眼查数据显示,此前,微泰医疗已经进行了4轮融资。其中,在上市前最后一轮融资中,腾讯投资、启明创投、IDG资本等明星投资机构现身。

招股书显示,截至IPO前,公司董事长郑攀及其控制的杭州研泰、杭州衡泰共计持股34.17%,为公司单一最大股东;启明创投旗下的QM32基金、苏州启明、QM153基金共计持股15.83%;浙江九仁资本、LAV Evergreen 分别持有公司7.79%、7.12%的股份。此外,深圳腾讯持股2.49%。

微泰医疗10月6日披露的文件显示,腾讯在本次IPO中再度出手。本次IPO共引入11名基石投资者,其中,腾讯的全资子公司Tencent Mobility认购1000万美元。

精彩评论