在被新冠阴影笼罩的2020年,什么产品最让人期待?

当然是新冠疫苗!

国内的朋友可能感觉还不强,君临有个在俄罗斯的朋友,天天念叨着什么时候能快点接种疫苗,然后尽快回国和家人团聚,然后过上自由吃火锅撸串的日子……

现在看来这天快到了。

12月2日,英国批准了辉瑞和BioNtech联合研发的新冠疫苗BNT162b2,成为全球首个批准接种该疫苗的国家!

首批疫苗预计将于12月8日开始施打。

据BBC新闻透露,首批新冠疫苗已陆续运抵各大医疗机构,准备投入使用,这将是场马拉松赛,未来还有数批疫苗陆续送抵英国。

我国自然也没有落下。

12月2日,副总理孙春兰在北京调研了新冠病毒疫苗研发和生产准备工作,要求在确保疫苗安全有效的前提下,做好大规模生产准备工作。

12月4日,中国工程院院士王军志在第八次世界中西医结合大会做《新冠肺炎疫苗和药物研发进展》发言时表示,

“关于疫苗,未来一至两周将有大消息公布。” “年内将有6亿支灭活疫苗获批上市。”

受这些利好消息的影响,疫苗股这两天开始反转大涨。

上周四,疫苗三巨头智飞生物、康泰生物、沃森生物涨幅均在4%以上。

跌跌不休的疫苗股终于要迎来反转了吗?

一

要说目前新增需求确定性最高的行业就是疫苗了,但是这个需求到底有多大呢?

这又要说回群体免疫了。

咋和群体免疫相关了呢?

确实,在过去一段时间,群体免疫几乎已经成为了国人嘲讽的对象,但是这一方法是阻断新冠疫情蔓延的终极解决方案。

免疫保护可以分为个体免疫和群体免疫,个体免疫很好理解,接种疫苗后就有了个体免疫力,但是个体免疫只能保护自己。

按照自保思路,要实现全球范围内的疫情控制,那么几乎每个人都要接种疫苗,这并不现实,而且没必要。

因为在免疫个体的数量达到一定水平后,对于没有免疫的个体也能形成间接保护——拥有免疫的群体就像一面墙,把没有免疫的人保护起来,让这部分也能免除被感染的忧虑。

那么拥有免疫的群体的占比达到多大时才能实现这一目标呢?

根据目前的临床数据,假设平均一个新冠病人会传染2.5个人,而疫苗的保护率为90%,普通人接种后获得长期的免疫效果,则需要66.7%的人接种新冠疫苗后,才能实现群体免疫。

简单算一下需求,2019年全球人口约为76.74亿,其中66.7%的人要接种疫苗,而目前的疫苗大都需要打2针,可以得到对应的需求为102亿剂,这可以说是一个天文数字。

考虑到各个国家在疫情防控政策和防控效果方面的差异,给全球51亿人打新冠疫苗几乎是难于登天,因此根据各地疫情的现状给予不同的策略是个更可行的方法。

大致来说,就是在病毒大肆传播的地区按照66.7%的比例进行大范围接种;

在出现聚集性病例的地区和散发性病例的地区进行部分接种,其他地区就仅一线防疫人员接种。

基于这种非常保守的方式分配,则全球需要约45亿剂疫苗。

根据前面的分析,在接种疫苗后能产生终身免疫力的情况下,全球需要45-102亿剂疫苗。

考虑到病毒仍在不断变异中,接种后终身免疫的可能性很小,如果疫苗保护时间较短(比如在1年内),则整体需求会数倍于前面的估计,市场空间可能超乎想象。

把目光放回国内,按照是否和病毒传染源直接接触、是否集体住宿、职业是否接触人员较多、自身是否有重疾风险这4点对我国人群进行排序,可以得到以下优先接种的群体,总需求人数约为2.97亿人:

接近3亿人建议接种,假设每人需要2剂,而且接种后能拥有终身免疫,则需要6亿剂疫苗,如果疫苗保护时间有限,则所需疫苗的数量还会大幅增加。

因此,新冠疫苗的需求是值得期待的。

二

说完需求,那么供给如何呢?

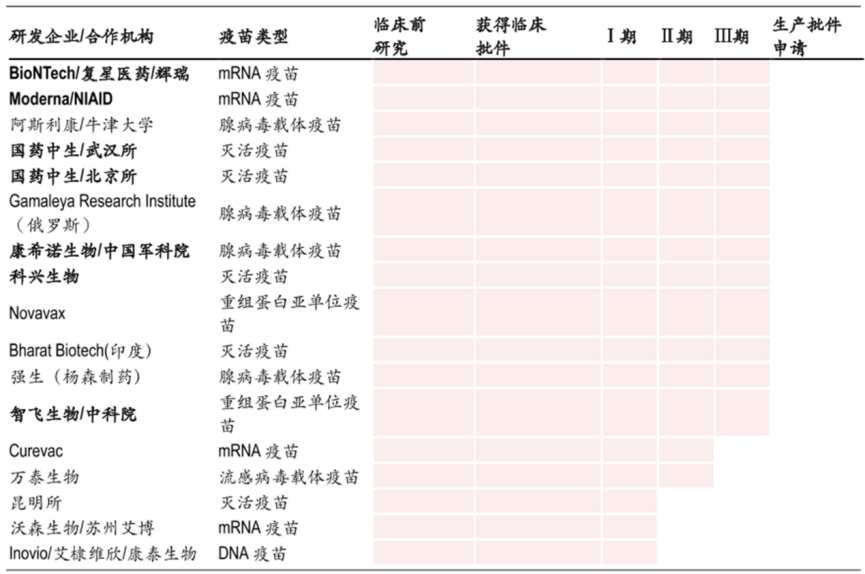

目前进入临床3期的疫苗一共有12个,国内有5个,分别为:

国药集团下属武汉生物研究所的灭活疫苗;国药集团下属北京生物研究所的灭活疫苗;军科院联合康希诺公司研发的腺病毒载体疫苗;安徽智飞龙科马生物制药有限公司的重组蛋白亚单位疫苗;北京科兴中维生物技术有限公司的灭活疫苗。

可以发现我国五家机构选择了3条技术路线:灭活疫苗、腺病毒载体疫苗和重组蛋白亚单位疫苗,而技术路线的选择会影响产量和成本:

灭活疫苗的技术路线成熟,能快速投入使用,目前国内上市的两款疫苗也是这条路线的,但它的制备流程较为复杂,成本高且产量一般,市场价在200-300元/剂。

作为应急可以,但很难大规模接种。

腺病毒载体疫苗需要培养腺病毒来制备,因此制备工艺也比较复杂,量产速度也比较慢,但它一般只需接种一针即可,较灭活疫苗有成本优势。

目前康希诺的产品主要是军队在用,另外也接到了墨西哥的订单,对国内疫苗的供给能力可能有限。

重组蛋白亚单位疫苗一般采用微生物发酵大量制备,产量高,成本低,较前两者的成本和价格优势更明显,暂时来看是潜力最大的路线,对应的公司是智飞生物。

除了国内自研、自产疫苗外,与海外机构合作开发、生产也是可行的方式。

目前走在前面的是康泰生物(与阿斯利康合作)和复星医药(与BioNTech合作),其中后者的疫苗已获得海外的上市批文。

与阿斯利康合作的疫苗走的是腺病毒载体路线,其有效性为70%,低于与BioNTech合作的mRNA疫苗(其有效性高达95%),而且后者的制备难度和成本更低。

因此如果这两款疫苗均被批准上市,那么后者的竞争力更强。

总结一下:

用成本和制备难度从低到高排序:mRNA<重组蛋白亚单位<腺病毒载体<灭活疫苗。

在国内进入临床三期的企业中,智飞生物潜力最大;

在与海外机构合作的企业中,复星医药竞争力更强。

除了技术路线之外,产能也是重要的一环,没有足够的产能,再好的产品也无法带来利润。

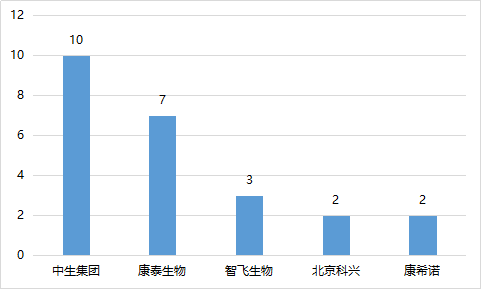

根据国务院联防联控机制,预计到今年年底,我国新冠疫苗产能可达6.1亿剂,明年年底产能有望突破20亿支。

其中,中生集团的两个新冠疫苗生产车间已经建设完成,明年产能将达到10亿剂以上。

北京科兴年产能可达 3亿剂;康希诺产能规划为1-2亿剂;智飞生物年产能3亿剂。

康泰生物与阿斯利康合作的疫苗改造厂房设计产能为4亿剂,自主研发的灭活疫苗产能预计为2-3亿剂。

▲图:到2021年我国主要机构新冠疫苗产能|资料来源:兴业证券研究所

知道了技术路线和产能,那么疫苗的成本和售价如何呢?

先看成本,对于疫苗企业来说,成本主要可以分为3类:研发成本、产能建设成本、生产成本。

研发成本的大头在海外三期的临床研究上,估计在1.5-2亿美元左右,对于费用管理较好的企业来说,预计在10亿人民币左右。

产能建设则差异较大:

康泰生物投资的百旺信应急工程(灭活疫苗)的投资总额约为10亿元人民币,平均每剂成本3-4元,而与阿斯利康合作的腺病毒载体疫苗建设成本为4亿,平均每剂1元;

智飞生物通过改造车间、扩展生产许可来生产新冠疫苗,其成本更低。

生产成本的差别也较大,根据技术路线的不同,估计每剂的成本在5-20元之间。

拿智飞生物举例,如果其研发投入为10亿、产能改造成本5千万、每剂生产成本10元,不考虑销售管理费用,在满产满销的情况下,采购价高于13.5元即可收回前期成本。

就目前而言,海外疫苗厂商的报价比较便宜,其中阿斯利康的报价仅为2.5欧元(约合20元人民币),对比科兴生物200-300元的售价,已上市的国产疫苗竞争力可以说很低。

目前发达国家已基本锁定了海外疫苗企业的产能,发展中国家的需求短期难以满足。

如果我国开展对其他发展中国家的援助,则大概率会选择成本更低的疫苗方案,比如腺病毒载体疫苗、重组蛋白亚单位、mRNA疫苗等。

大规模援助灭活疫苗的可能性不大。

短期来看,如果对外援助或出口,康希诺的腺病毒载体疫苗竞争力较强,其他路线中智飞生物最接近研发成功。

总结一下,仅看新冠疫苗这个产品,在国内进入临床三期的机构中,康希诺和智飞生物的竞争力最强,其他机构需要等进一步其研发或拿到上市批文后再进行评估。

三

虽然很多人怀疑新冠病毒可能成为类似于流感一般的存在,在未来持续伴随人类,但是在这一天真正到来之前,君临还是希望人类能彻底消灭新冠病毒。

当然这也代表新冠疫苗的需求无法持续,那么中长期来看,国产疫苗三巨头(智飞、沃森、康泰)里面谁家更强呢?

对于三家来说,最重要的莫过于研发管线和研发投入了。

先看研发管线:

智飞生物有2个产品完成了三期临床试验,4个产品正在或将要进入三期临床试验。

康泰生物有4个产品进入新药申请的环节,3个产品完成三期临床试验,还有1个产品即将进入三期临床试验,就数量上来讲优势非常明显。

沃森生物处于三期临床的产品只有HPV双价疫苗,由于HPV疫苗属于自费的、消费升级型疫苗,消费者更青睐更高价(4价或9价)的疫苗,因此该产品未来的市场潜力相对较低。

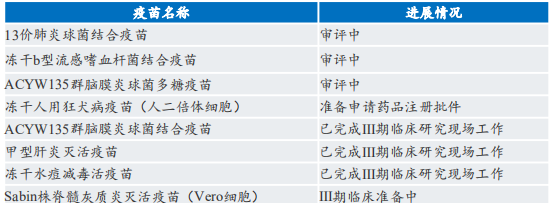

目前重磅的疫苗产品主要有高价HPV疫苗、肺炎球菌多糖结合疫苗、四价流感疫苗、三代狂犬疫苗、四价流脑结合疫苗,按照研发阶段进行预估:

在2021年康泰生物有13价肺炎疫苗和三代狂犬疫苗上市;

在2022年智飞生物有三代狂犬疫苗上市,康泰生物有四价流脑疫苗上市。

通过对比可以发现,康泰生物的研发管线在绝对数量和重磅产品数量上都是最强的。

再看研发投入。

沃森生物的研发投入占比和资本化比例都很高,但实际上其研发人员数量、研发投入在2017-2019年中均处于下降的趋势,可以说把资源都押在了13价肺炎疫苗上。

该产品在今年前三季度确实大卖,其中Q3净利润增长10倍,但这个选择也限制了未来发展的潜力。

康泰生物和智飞生物在2017-2019年的研发投入均处于上升的趋势,二者都非常重视新产品的研发,从研发人员占比和研发投入占比来看,康泰生物对研发更为重视;

考虑到智飞生物有代理默沙东疫苗产品,它放大了销售人员数量和营收规模,因此这里重新计算:

在除去销售人员后,2019年康泰生物和智飞生物的研发人员占比分别为22.26%和29.05%;

去除智飞生物代销产品收入后,2019年康泰生物和智飞生物的研发投入占比分别为11.09%和19.37%。

经过调整后,智飞生物实际的研发投入更强。

长期来看,我国疫苗行业的集中度必然上升,在自费的二类疫苗领域,消费升级的趋势愈加明显,这要求企业除了不断投入研发外,销售能力也将成为竞争力的一部分。

因此长期来看智飞生物可能是更优秀的选择。

不过需要提醒的是,智飞生物近9成的收入是通过代理默沙东的产品获得的,到2021年这些代理协议将陆续到期,届时能否续约就是悬在头上的一把剑。

如果能续约,代理产品的收入将是智飞生物自主研发的强大动力,如果不能,则目前的估值还是太高了。

最后说一下沃森生物出售泽润生物的事情,公司的理由冠冕堂皇,但这个做法确实有失公允,有为了短期股权激励放弃公司长远发展潜力的嫌疑,受到投资者的申讨是必然的,监管层也随之发函问询情况。

管理层估计没想到这么大的阵仗,在今早认怂表示不卖了,虽说公司的资产没有发生变化,但是在投资者心中的评分降低了,今日的大跌也说明了市场的态度。

这是个好事情,投资者不再是管理层决策的接受者,他们更深度的参与,并用资金表达自己的态度,如此资本市场的风气也会更好,股市长牛的可能性又大了几分。

精彩评论