市场回顾

美股周二收跌。道指下挫逾570点,抹去今年迄今的涨幅并转为下跌,纳指、标普500指数均跌超1%。美联储主席鲍威尔称可能加快加息步伐、最终利率水平或高于此前预期。市场担心美联储将在更长时间内维持更高利率。

周二美股期权市场总成交量34,892,124张合约,环比增加约5%。其中,看涨期权占比50%,看跌期权占比50%。

期权成交总量TOP10

几只指数ETF,以及特斯拉、苹果的期权交易依然排名靠前。值得注意的是,债券指数ETF(HYG)的期权交易量有所攀升,排名总榜第九位。

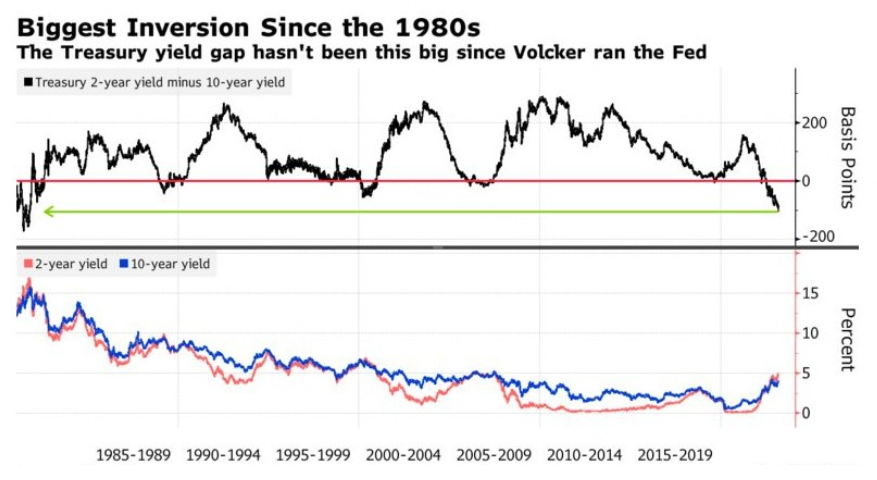

随着鲍威尔强势“放鹰”,市场对美联储未来四次政策会议的加息预期升温,2年期美国国债收益率周二攀升13个基点,至5.02%,为2007年以来的最高水平。但10年期和30年期美国国债收益率收于4%以下,几乎没有变化。备受关注的2年期和10年期美国国债收益率之间的息差自1981年以来首次超过一个百分点。

过去几十年里,在美联储大举收紧政策之后,收益率倒挂几乎都可以视为经济衰退的预兆。

显然,债券市场的种种异动,都显示出投资者越来越担心美联储是否有能力在不显著损害经济增长的情况下控制通胀。

异动观察

目前值得关注的异动来自宏观层面。

周一,摩根大通的数据显示,在美股期权市场上,在交易日结束时到期的期权合约——“零日期权”(0DTE)交易激增,每日名义交易量上升至了约1万亿美元。

摩根大通分析师估计,在极端糟糕的情况下,0DTE期权可能会扩大主要美股指数的跌幅,将标普500指数盘中5%的跌幅进一步扩大成25%的暴跌——将是自1987年“黑色星期一”以来的最大跌幅。

1987年10月19日,标普500指数单日暴跌20.5%,道指暴跌22.6%,为许多投资者宛如梦幻般的“黄金的80年代”画上句号。

摩根大通称,如今,如果标普500指数在5分钟内下跌5%,就可能再次出现这种情况——下跌将首先引发规模达305亿美元的0DTE期权相关交易,再将标普500指数的跌幅再扩大20个百分点。

事实上,摩根大通上个月就曾警告称,这些期权交易的增加正是加剧美股波动性的最大来源之一。在某些情况下,它们可能引发极端的大规模波动。

不过,美国银行认为问题没那么严重,目前引起市场震荡的因素与2018年时截然不同,0DTE不会引发崩盘。

精彩评论