在刚刚过去的一周中,苹果股价屡创新高,最高触及249.75美元。然而,就在2019财年第四季度财报发布前夕,苹果单日跌幅达2.31%,创近两周最大跌幅。突然下跌传递了哪些信息?第四季度财报苹果 又将带来一份怎样的财报?

回顾:iphone销售同比负增长拖累三财季业绩

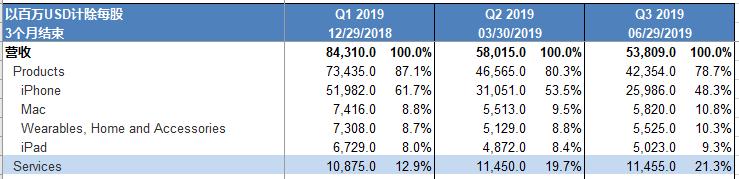

苹果营业收入来自硬件产品销售和服务两个方面。硬件产品又可细分为iphone、ipad、Mac以及其他产品。其中,仅iphone系列产品,从2012年开始,就独自撑起了苹果营收的半壁江山。

不过,近两年,iphone系列产品在营收中的占比正逐渐下降,2019年三季报中,已下滑至48.3%。

虽然,占比在下降,但iphone系列销售收入对整体营收的影响依然很大。

数据显示,2019财年一季报以来,来自iphone的营收的绝对值一直在稳步上升,但均低于去年同期,同比下降15%-16%,下滑明显,这也直接拖累了第三财季业绩。

2019年第三财季的净销售总额与2018年同期相比增长1%或5.44亿美元,苹果方面称,依然录得增长的原因是,家居及配件和服务的净销售额增长抵消了iPhone净销售额的下降。

考虑到iphone系列产品对整体营收的影响,因此,第四财季首个关注的数据依然是的销售收入依然iphone系列产品的营收。

值得注意的是,9月13日新款iphone开启预售,即便被吐槽“‘浴霸’摄像头”、“缺席5G”、“创新乏力”,但果粉依然用数倍于iphone XR的预售预约,显示出对新机的狂热追捧。不过,在即将发布的四季报中,仅包含新iphone产品一周左右的销售收入,因此,对业绩的提振作用也相对有限。新款iphone的销售情况将更多体现在2020财年第一季度的财报中,投资者可以在下次财报发布时重点关注。

还有一个不容忽视的事实是,智能手机市场已接近饱和。5G是一个可以撬动市场需求的新变量,但短期看,仍处于基础设施建设阶段,当前5G终端设备概念大于实际,更多的是卡位战。当下,苹果作为行业龙头,仍具备一定的品牌优势。但长远看,就iphone系列产品而言,能否在5G时代占据优势尤为重要。

可穿戴设备,家居和配件

“可穿戴,家居和配件”自2018年以来一直保持着超过30%的增速,三季度甚至达到了48%。虽然三季度营收占比仅为10.3%,整体规模不算大,但作为增速最快的业务,其在四季度的表现依然值得期待。

服务

苹果的服务业务整在被密切关注。服务业务项目包含从延长保修到iCloud和AppleArade游戏流媒体订阅的所有内容。第三财季报告显示,服务业务增长主要源于App Store和Apple Care。总体来看,服务业务营收占比稳步提升,第三财季达到21.3%,并且毛利率高达60%。因此,该业务第四季财季表现,值得投资者关注。

此外,苹果新推出的流媒体服务Apple TV +相关的事项,也需要投资者重点关注。此前,苹果称,将于11月1日起,为购买新硬件的用户提供一年的免费试用服务。

对此,摩根士丹利最乐观的分析师Katy Huberty表示,这意味着,每卖出一部苹果手机,需要拿出57美分,来补偿一年试用期中Apple TV +的服务收入。她还希望苹果将分摊内容成本作为三年销售商品的服务成本,但是管理层可能会在电话会议上

另外,DA Davidson分析师Tom Forte也表示,既然苹果方面已经宣布了定价,而且苹果已经公开了其免费服务,那么他将寻找该公司对服务的展望。试用优惠会影响那些购买新iPhone,iPad,Mac,iPod或Apple TV的人。Forte给予苹果股票“买入”评级和270美元的目标股价。

总结

在三季报的业绩展望中,苹果方面称,由于多种因素的影响,毛利率将保持向下。影响因素包括,公司可能要持续面对全球行业内产品的竞争和产品定价的压力;竞争加剧;公司有效刺激对某些公司需求的能力产品和服务;产品生命周期压缩;零部件成本,外部制造服务的潜在增长,以及获取和交付公司服务的内容;公司管理产品质量和保修的能力有效地节省成本;产品和服务组合的变化等。

总体而言,苹果业绩压力仍在。不过,历史上苹果每股收益均略高于市场预期,至于第四财季表现如何,我们拭目以待。

精彩评论