1、归来

2008年以来,每次关于“黄光裕归来”的消息,都能带来国美系股票走强:

2014年12月,传黄光裕保外就医,国美电器一天内大涨9.68%;2017年10月,再传黄光裕归来,彼时已更名国美零售,一日大涨11%;2019年2月,媒体报出黄光裕母亲法人身份被取代,加上法定时间临近,市场再次引发猜想,次日国美系股票冲高。

但今天,黄光裕终于真的“归来”了!

市场的表现也是给力的。港股国美零售收盘大涨17%,盘中最高涨幅逼近25%!

如果读者细心的话,您会发现,其实在今天之前,进入2020年以来,国美零售的股票已经翻了一倍有余,期间在2月、4月、5月都有过几波明显的上涨。

在我看来,今天这一轮国美的行情,虽然是今天的传闻引发的,但是和之前“炒黄光裕归来”的逻辑已经发生了一些显著的不同。

市场对于炒作的兴趣越来越淡,而对于未来国美重新夺回当年地位的预期,却在明显地增加。

2、十年

从2008年黄光裕身陷囹圄起,国美错过了中国电商行业最重要的十年。

古人云:君子报仇,十年不晚。

但此十年非彼十年。

毕竟这十年,正是中国电商行业风起云涌,诸侯混战,每天都在上演着不同的戏码桥段;正所谓,“两分钟”都马虎不得,岂容你的缺席,一缺就是十年?

且不说在国美之前,超市里面品牌专柜已经是时髦的商业形态;也不说90年代末国美刚刚成立之时黄光裕“对客户大折扣让利,对品牌商一分不割”的争取客户赢得市场的强悍有效的打法;单说在21世纪第一个十年里,家电零售的天下只有两个巨头——国美与苏宁。

当时的戏码是“楚汉争霸”,也有人说是国字头与苏字头之争,而结果上来看,“国字头”总是要压“苏字头”一头。

2008年是一个转折,国美“后值倾覆”,而黄光裕之妻杜鹃女士“奉命于危难之间”,不仅要接手公司业务,还要面对曾经属下的背叛。

但是,对于国美而言,与其说人们是在担心近年来持续的经营亏损,倒不如说是担心,在电商行业的发展一日千里的当下,一家少了核心创始人的曾经的家电零售巨头,能否跟得上这个呼啸而过的时代?

没错。在步入21世纪的第二个十年之中,蛰伏之中的阿里和京东开始发力,曾经的巨头苏宁与国美在悄然式微。

2011年,虽然当时的京东还叫做“360buy”,虽然当时国美的全年销售落后苏宁也不过是三分之一,但是正在积聚力量的阿里和京东,已经开始对这些传统家电零售商形成了围攻的态势。

也正是在此时起,国美开始缺席。

如果我们考察这些年,在电商的赛道上,国美错过了什么,不难看出:

(1)移动支付:支付宝和微信支付的崛起(2)物流体系搭建:阿里凭借菜鸟收购四通,京东凭借自建仓储物流体系(3)社交媒体流量进场搭便车:微信微商的崛起(4)巨头势力缝隙的新物种诞生:拼多多(5)传统零售企业的新零售转型:苏宁易购等

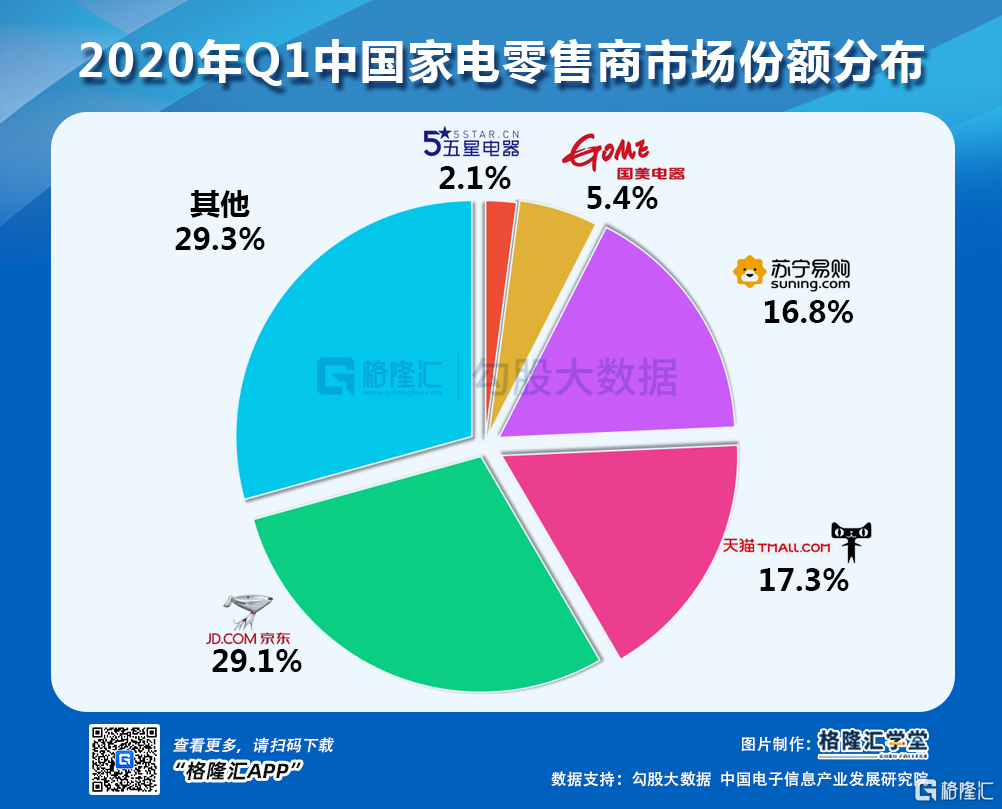

在这几轮混战中,国美缺席、缺席、再缺席。以致于在资本市场上,国美的股票无法给投资者提供什么想象空间,而国美的市值也一降再降,到现在只剩区区350亿(港元)!

有不少分析人士拿国美去对标苏宁。

苏宁今天市值800多亿人民币,不到1000亿港币。而国美市值350亿港币。短期内,不说追平苏宁,至少翻一倍的可能性是在的。

但我不这样看。

3、联手

在电商领域,简单的对标是不科学的。

有人担心国美亏损的问题。

在我看来,持续亏损的公司股票大涨的比比皆是。在互联网产业的逻辑之下,从亏损到盈利,所差的可能只是一个引爆点的问题。

国美当前股价,说到底反映的仍然是,在面对电商行业一日千里的转型,国美能否给出一个站得住脚的商业逻辑。如果给得出,则与苏宁、甚至京东对标;如果给不出,则仍然在底部晃悠。

在今年4月19日拼多多认购国美发行的2亿美元可转债,加上5月底京东认购1亿美元国美可转债的时候,我们分明地看到了国美的股价忍不住向上突破的冲动。

这一波股价上涨,与黄光裕来归没有关系;相反,是市场重新认识国美价值的开始。

我们知道,博弈论的逻辑,如果是三方博弈,A最强,B居中,C最弱,那么最可能的结果有两种:

(1)B和C联手干翻A,

(2)A和C联手干翻B。

首先,对于A而言,拉拢C削弱B,使得自己保持在老大的位置,是非常关键的。而对于B而言,与C联手对抗A,防止自己被A吃掉,也是刚需。

而如果是多方博弈,则情况更加复杂。

对于京东、苏宁、天猫这些家电零售形成的巨头对碰的博弈竞技场而言,国美完全可以依靠自身的优势,与巨头联合,实现借力打力;另一方面,国美起步早发展快,虽然最近十年增长缓慢,但还是有非常大的基础优势存在。

举个例子,截止2019年底,国美全国门店数量达到2600间,地级市实现了全覆盖,甚至渗透到了部分县级市。这样的仓储能力足以与京东媲美,而对于着意搞“下沉”生意的拼多多而言,这正是它所需要的。

这也正是今年以来,京东和拼多多都积极地开展与国美的合作的原因。

国美现在打不过苏宁,拼多多在家电领域干不过苏宁,甚至连下大力气自建物流体系、做到了物流体验极致化的京东,与苏宁单打独斗都未必占得到便宜;

然而,在这个时候,如果三者联合作,凭借国美的门店密度、拼多多的客户、加上京东的物流与配送能力,三者联起手来,苏宁就不敢小觑了。当然,国美自己还有不弱的物流能力(安迅物流)。

因此,再重复一遍这个模型:B和C联手干翻A,A和C联手干翻B。不论是哪种情况,C一定是受益者。弱者也有弱者的取胜之道。

更何况,国美从来都不是弱者,只是暂时被压抑的强者。

4、转身

再举一个例子。

今年五一,央视做了一场国美的直播带货秀。3个小时就带掉了5个亿的销售额。这是对国美的社群营销能力交上的一份令人满意的答卷。

事实上,这些年,国美依靠电商平台美店优势,在社群营销上形成了强能力。

国美以全国门店为中心,美店为平台,在全国建立了超11万个线上社群,覆盖服务用户几百万。因此,美店所承载的集社交、商务、分享功能于一身的优势,是国美低成本流量来源核心。

疫情期间,国美基于自身的供应链优势,在线上紧急组织了1,100多个疫情相关和民生必备品上架。为方便用户线上选品,美店在线上线下商品统一的基础上,还为用户提供在线导购

除此之外,国美这些年虽然低调,但其实并没有闲着。国美积极收购了安迅物流,并广泛地布局,在供应链方面上也形成了强能力。而在今年的疫情之下,在建设放舱医院的过程中,国美积极地捐赠物资,供应链与物流的能力从侧面得到了展示。

当然,还有就是起始于2016年的新零售转型,国美也并没有落下。

按照国美官方的说法,“家·生活”整体方案提供商、服务解决商、供应链输出商。其中,就包含了“舒适家”、IXINA、厨空间等新业务。

举个例子,比如舒适家业务,国美希望能做系统集成,而不是传统家电,从过去提供单品变成能提供整套解决方案,从而使用户更便捷一站式完成消费。

通过提供商品全生命周期服务,进一步提高市场竞争力。

例如供暖系统。北方有集中供暖,但长江沿线没有,比如上海。随着经济水平、消费者对品质要求的提升,这些城市居民安装供暖的需求越来越多,也不再局限于购买单品。如果放在以前,也许国美只是做家电转售的功能,但现在可以做一整套的供暖系统方案。

“舒适家”业务在2019年6月30日已完成开展厅超过360家,目前主要品项包括中央空调、全屋净水、中央地暖、中央新风等,并将逐步新增中央除尘、智能家居、智能安防、智能能源。

对于这些概念,相信“米粉”们都应该不陌生,不是米粉的也都听过。事实上,这就是未来智能居家生活的新理念。对于国美而言,家电方面多年的积累,使得在这方面转型上可以做到厚积薄发,动如脱兔。

从2019年,国美“舒适家”业务的销售量已经开始翻倍式的增长。

5、归来

目前,经多方确认,黄光裕已获“假释”。事实上,按照之前官方说法,即便不是现在,黄光裕也会在明年初重获自由。这次只是比预期提前了半年多。

对于今天这一波大涨,与其说是那套老的逻辑“炒黄光裕归来”,还不如说是市场认识到了国美估值爆发的可能性之后的一波重新下注。

是的,电商领域的阿里、腾讯、美团、拼多多天天都在蹭蹭蹭的时候,国美这个曾经的老大哥,怎么能够缺席呢?这一波大涨,是曾经压抑得太久了。

十年,对于中国电商这个行业而言,也许是很久了,这其中发生了太多的故事,多少轮兔起鹘落,容不得须臾懈怠。

然而十年,对于一个人来说,却并不是一个太长的时间。青葱少年进去,再出来,不过是耳畔多了几根白发,额角添了些许皱纹。哪有什么变化?当年百战死的将军,如今十年归来,仍是壮士。更何况,国美这些年,一直在许多人的关心与呵护之下。

江湖,还是那个江湖;黄光裕,还是当年的黄光裕。

唯不同的是,国美所身处的赛道,已经发生了不同;但就国美而言,就像杜鹃当年的誓言,今天的国美,在许多方面,已经做好了迎接新挑战的准备。

国美万事俱备,只待黄光裕归来!

精彩评论