近日,美国备受关注的移动支付独角兽Affirm申请上市,将投资者的视线重新拉回到移动支付这个行业。

在科技、生物科技甚至多元金融诸多行业,美国在全球都享有绝对的优势,偏偏在移动支付领域发展缓慢。尽管,美国是最早进入移动手机时代的国家,且中美两国的移动支付几乎同时出现,但截至目前美国移动支付渗透率却不足10%。本文,我们将从美国的信用卡支付习惯、移动支付的诞生和发展以及行业的前景等角度,对美国移动支付行业进行详细解读。

一、信用卡支付习惯

除现金支付外,无论是信用卡、借记卡还是移动支付,其中必不可少的一环是发卡银行,但在1915年信用卡在美国首次出现时,发行信用卡的机构并不是银行,而是一些百货商店、饮食业、娱乐业和汽油公司。

美国的一些商店、饮食店为招揽顾客,推销商品,扩大营业额,有选择地在一定范围内发给顾客一种类似金属徽章的信用筹码,后来演变成为用塑料制成的卡片,作为客户购货消费的凭证,开展了凭信用筹码在本商号或公司或汽油站购货的赊销服务业务,顾客可以在这些发行筹码的商店及其分号赊购商品,约期付款。这就是信用卡的雏形。

1952年,美国加利福尼亚州的富兰克林国民银行是首家发行信用卡的金融机构,并由此揭开了银行发行信用卡的序幕。

信用卡支付能在美国蓬勃发展,非常重要的一个原因是,美国是一个典型的信用社会。美国有一套非常完善的信用评分体系,人们生活中方方面面的日常活动如:银行交易,车贷,房贷,电话账单等都会对个人的信用产生影响(美国的信用评分体系主要构成就包括,贷款总额、还贷历史记录、信用历史长度、信贷类型等),而保持一个较高的信用分数又将极大的有利于在美国的生活学习,产生良性循环。

其次,信用卡提供现金返现活动,毕竟白薅的羊毛,不要白不要。

值得注意的是,银行卡产业的蓬勃发展离不开一个重要因素,就是银行卡组织。这个组织诞生了我们今天所熟知的两大巨头VISA和Master(万事达)。

1966年,一些加利福尼亚的银行组成Interbank Card Association(ITC),从事银行卡清算业务,该协会是美国第一个卡组织,1979年采用“Mastercard”这一名称。在银行卡业务的迅猛发展的初期,各家银行发行的卡尚未实现互联互通,持卡人只能在发卡行签署协议的本地商户进行消费,限制了持卡人的消费体验。

美国银行(Bank of America)着手解决这个问题,授权其他银行可以发行自己的银行卡,但是其他银行不想受一家银行牵制,1970年,发行美国银行卡的银行成立了National Bank Americard(NBI),并于1976年更名为“VISA”,专门从事会员银行发行的银行卡的清算,实现各行银行卡的互联互通。至此,银行卡组织正式形成。

银行卡清算组织的发展是银行卡产业的重要里程碑,它制定了银行卡交易的相关准则,决定着银行卡产业的整个定价体系。

在后来的移动支付浪潮中,VISA和Master也并未缺席。除了投资科技感十足的移动支付公司,后期两家公司也分别成立自己的移动的支付平台V.me和Master Pass。最重要的是,万事达和VISA将自己内化到移动支付系统之中,成为必不可少的一环。

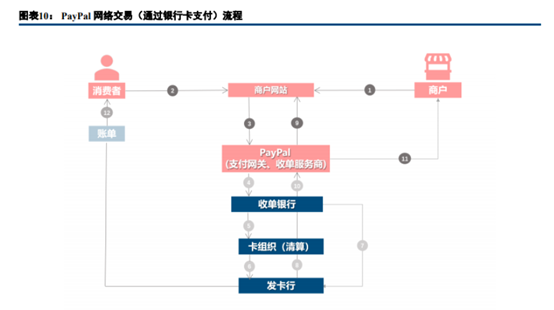

二、第三方支付以及Paypal的诞生

1990年开始,美国电子商务开始兴起。1995亚马逊上线,主要品类是图书,同年在线拍卖网站eBay首次亮相。彼时,传统的现金、支票、电汇和信用卡等支付手段普遍存在效率较低、交易成本较高的问题,无法满足中小商家的支付需求,第三方支付因此应运而生。

1996年,全球第一家第三方支付公司在美国诞生,随后第三方支付产业快速发展,其中PayPal发展最为突出。

如今,Paypal是美国移动支付市场上当之无愧的老大,但Paypal最初是靠网页端的支付起家的。

时间倒回到1998年,当时彼得·蒂尔在斯坦福做了一场演讲,演讲结束马斯克与彼得蒂尔讨论了当前支付领域的痛点,探讨能否用一种新的技术(数字钱包)来代替现金,实现个人对个人的支付。

这之后,彼得·蒂尔和技术极客Max Levchin(马克斯·列夫琴,后面我们还会提到)创办了一家名叫康菲尼迪(Confinity)的支付公司,产品的初衷是提供一个方便客户和商家进行网上金钱交易的工具。马斯克也创办了X.com,核心功能包括在线支付和线上金融超市(美版的“余额宝”)。

彼时,市场的竞争者还包括dotBank(后被雅虎收购)、Billpoint(ebay自己的在线支付公司)。为了应对行业的激烈竞争,2000年马斯克将X.com与彼得·蒂尔创办的 Confinity合并,并在次年2月更名为PayPal。

后来的故事我们都知道了,马斯克和彼得·蒂尔在上演了管理权争夺的戏码后,最终彼得·蒂尔离开。2002年Paypal最大的客户ebay以15亿美元完成对公司的收购,结束了两家公司“相爱相杀”的状况。

值得一提的是,PayPal自2002年以15亿美元出售给eBay之后,大部分重要员工纷纷离职创业,PayPal也因此一举成为硅谷史上创造创业者群体最多的一家公司,这些人被誉为 “PayPal黑帮”。“Paypal黑帮”这个组织并不是特指某几个联合创始人,而是指早期带领 Paypal跑马圈地、离开Paypal后依旧驰骋科技领域的一群科技达人。这群人离开Paypal继续在各自的领域开疆拓土。

这其中,有我们熟知的马斯克——电动汽车公司特斯拉和太空技术探索公司Space X的实际控制人;彼得·蒂尔——在离开Paypal后成立了自己的投资公司,并投资了Facebook,还创立了大数据公司Palantir(今年9月30日在美股上市),顺便说一句,彼得·蒂尔广泛被中国读者所熟知更多是因为他写的商业畅销书《从0到1》。此外,前PayPal工程师陈士骏创立了YouTube;里德·霍夫曼创立了领英,后被微软收购。还有我们稍后即将介绍的Max Levchin,也是Paypal合并之前的公司Confinity的联合创始人,他创办的移动支付公司Affirm近日已提交上市申请。

回到我们本节的主角Paypal,卖身ebay后,凭借后者的用户基础,Paypal的支付版图不断扩大。

随后,ebay将其连同收购来的公司独立拆分上市。与此同时,Paypal的业务也不再主要依赖ebay,而是逐渐将服务扩展至新市场。随着“去ebay化”和对围绕移动支付的收购,Paypal真正成长为一家国家化的移动支付巨头。

根据datanyze 2020年最新的数据,在支付处理市场283家科技公司中,PayPal市占率位居第一,达55.42%,居第二位的Stripe市占率为17.99%;第三的Amazon Pay为3.73%;PayPal公司旗下Braintree市场占有率2.21%,排名第四。

根据 Statista 2020年的数据, PayPal是美国电子支付领域最普及的在线支付服务,PayPal使用率达89%(过去12个月中使用过此服务的情况),远超全球其他公司的客户使用率;PayPal公司旗下Venmo的使用率达28%;PayPal的竞争对手Amazon Pay、Google Pay、Apple Pay的使用率分别为22%,20%,19%。

三、移动支付的发展

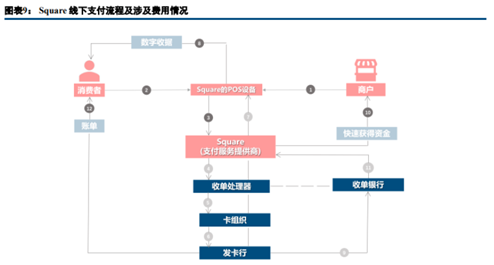

伴随着移动支付的崛起,不少支付公司开始加速布局中小企业支付服务市场,Square就是其中的典型代表。

和网页端支付起家的PayPal不同,Square从诞生初始就在填补移动支付这一空白领域。通过手机音频接口连接的小型读卡器,Square可以帮助所有移动设备(智能手机,iPAD)用户在任何时间地点都可支持刷卡支付。Square亦得名于方形读卡器的外形。

Square成立于2009年,创立一家移动支付公司的灵感来源于创始人之一的吉姆·麦凯维(Jim McKelvey)。他本身从事玻璃工艺品制作,有天一个巴拿马的潜在买家想买一个价值3000美金的玻璃水龙头,但是当这位买家告诉麦凯维她想用美国运通卡付款时,问题出现了,他的公司不支持用美国运通卡支付,于是交易没有达成。

他当时与Twitter的联合创始人杰克·多西讨论了自己遇到的这个问题。“我对多西说:‘我们应该做的是开发一个支付系统,帮助小企业主避免因为支付方式的问题而把生意搞砸了,因为这对于小企业主太重要了。’”于是有了今天我们所熟知的Square。

Square最初的野心是要替代传统POS机。当时,北美的POS机市场规模为上百亿美元,POS机主要面向大中型商户,费用高,小商户很难申请。

2009年Square发布了第一个产品——Square Card Reader(Square读卡器),售价为10美元,能够通过耳机插孔连接到手机和平板电脑,使中小商户无需购买传统POS机就能够在店内灵活便捷地接受刷卡支付;同时Square还向商户提供收单服务,帮助中小商户完成交易清算。通过降低线下刷卡支付终端的成本以及弥补中小商户收单服务市场的空白,Square成功切入中小商户C2B支付市场。

自2011年2月起,Square建立了稳定透明的价格体系,进一步降低了中小商户的使用门槛和成本,形成差异化竞争优势。而PayPal虽然在刷卡支付费率上有相对优势,但是发布第一款产品的时间落后Square三年。

在产品方面,Square推出了iPad应用Square Register(后更名为Square POS,替代传统POS)、Square Wallet(面向消费者的LBS服务,类似大众点评)和Customer Loyalty Program(客户忠诚度计划,如邮件广告营销),稳步拓展服务范围。同期,Square与苹果公司展开深入合作,2011年3月史蒂芬·乔布斯在iPad2发布会上展示Square的技术,2011年4月Square读卡器在苹果线上商店和北美线下门店销售。

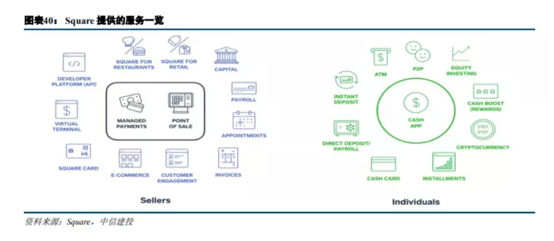

截至当前,Square业务已经非常多元。在商用领域,Square在2018年与eBay达成合作,获得向eBay数百万卖家提供商业贷款的机会,不断扩大贷款计划。同时申请银行牌照,拟向在线存款扩张。

Square也陆续推广出多款新型POS收银工具,可以应用于餐馆、零售等领域,实现支付、订单、库存、员工的一体化管理。

针对消费者,2018年在 Square Cash中正式推出比特币即时交易功能。

同时也涉足生活领域,收购了送餐外卖店Entrees On-Trays、餐饮服务商Zesty,进军垂直餐饮领域。在电子钱包领域,Square在2013年推出的Cash App在近年来迅猛发展。

中金公司研究显示,2012-2019年Square营收复合增长率达57%, 2016-2019年EBITDA复合增速达110%。

三、移动支付的行业格局

经过近20年的混战,当前美国移动支付行业逐渐形成Paypal一家独大,Stripe占据一席之地,Square、VISA市场占有率较小,新崛起的数字钱包Googl Pay和Apple Pay也因迎合了新一代用户需求,挤入移动支付行业。当然,也有新的挑战者,比如Affirm。

在美国,年轻一代、留学生或者新移民群体由于没有太多的信用记录无法在传统金融机构申请信用卡,而Affirm主要就是为这些人提供消费贷款服务,公司成立于2012年,总部位于美国旧金山。

值得关注的是Affirm的创始人也是“Paypal黑帮”的一员。他最早一起跟彼得·蒂尔创办了Confinity,后来Confinity跟马斯克创办的X.com合并,合并后的公司就是今天我们所熟知的Paypal。

Affirm有两大收入来源:其一,从通过Affirm的每笔订单收入一定比例的交易费,类似于商家向信用卡公司支付的交易处理费用;其二,从为客户提供分期付款而获得的利息收入。在放贷方面,确认通过与Cross River Bank合作,由银行提供放贷资金,当消费者选择分期贷款后,Cross River Bank将商品货款直接打入商家账户。在支付方面,确认没有独立开发支付系统,而是将处理彻底完全交给线上支付公司Stripe。

Affirm提供贷款服务期限为3-36个月,贷款金额最高为17500美元。与有复利和潜在成本支付方式不同,Affirm事先向客户展示他们每个月将支付的确切金额,没有隐藏费用和其他附加费用。

归根结底,移动支付的核心是找到行业痛点和应用场景。Paypal最早通过给每个注册用户10美金的市场营销获取了大量用户,但最终是找到eBay这个典型的支付场景后,才迎来了发展的转折。Square的例子就更明显了,本身成立之初就是发现了中小企业家支付的痛点,加之走进人流量巨大的苹果专卖店,才真正打开了市场。

新创立的Affirm也找到了行业的痛点和应用场景,但也面临更高的风险。首先,年轻的消费者可能没有稳定的收入来源,因此还款存在一定风险;其次,提前消费的模式,可能助长年轻人过度消费的习惯。最后,便捷的申请方式也容易滋生信用危机,一些不法分子可能借此便利获取资金,转而去放高利贷。

五、尾声

美国早期主要采用现金、支票以及信用卡支付,到20世纪末迎来第三方支付。第三支付本身也经历了从在线支付(PC端)到移动支付的过渡。

参与其中的支付服务提供者也经历了从商业公司到银行机构,再到信用卡公司的演变。之后,单一的第三方支付平台诞生了,通过找到应用场景在行业获得立足之地,然后不断进化,成为包含支付、理财等服务在内的综合金融服务商。

不可否认,美国支付市场仍然是信用卡的天下。虽然,移动支付发展了将近二十年,但渗透率依然很低,目前不足10%。

与之形成对比的是,业内玩家的高速增长。Paypal 2002年开始布局移动支付,2012年-2019年的年均复合增速为18%;2009年成立的Square营收年均增速为57%。

低渗透率和业内头部玩家的高速增长必然吸引更多的玩家加入。但需要看到,移动支付并非一块鲜美的蛋糕,而是一块难啃的骨头。一方面,改变大众根深蒂固的信用卡消费习惯本就不易,公司还要面对来自行业的激烈竞争和长达数年的亏损。Square直到公司成立的第10年才开始盈利,刚提交了上市申请书的Affirm也依然在亏损。

一马当先的Paypal,即便已将竞争对手远远甩在身后,也很难说自己就是行业终局的胜利者。还是因为待挖的“金矿”太大了,后来者也比Paypal更具创新性。但无论先驱还是后来者都面临变革大众支付习惯这个最核心的议题,这本身就极具挑战性。

精彩评论