沉寂已久的银行板块终于迎来了春天。

年后的A股多个板块遭遇杀跌行情,唯有部分低估值板块脱颖而出,其中银行堪称最大 “黑马”,中证银行指数以7.36%的年内涨幅超过市场所有31个申万一级行业,相关ETF产品也涨幅靠前。

资金仍在持续涌入,2月8日,银行板块获主力资金增持达46.84亿元,亦高居全市场第一。某银行ETF全天获得资金净流入超1.1亿元,收盘规模达105亿元,创上市以来规模新高。数据显示,近一个月陆股通合计净买入A股资金176亿元,其中156.4亿元流入银行股,占比近9成。此外,部分顶流也在四季度继续加仓银行板块,首只外资公募基金—贝莱德中国新视野也将招商银行和兴业银行买至第三、五大重仓股。

展望2022年行情,有业内人士认为,在“稳增长”这个年度经济背景下,板块估值低且市场配置比例不高的板块性价比凸显,而银行股具有较好的配置价值。

九成北向资金涌入银行板块

2月8日,沪深两市早盘低开低走,午后回暖,在金融股带动下呈V型反转趋势,银行股连番上涨的势头不减,再度走强扛起A股大旗,沉寂数月之余堪称2022年最大“黑马”。

个股方面,兰州银行涨停,建设银行涨逾3%,平安银行、工商银行、农业银行等涨超2%。以ETF为例,截至2月8日收盘,华宝中证银行ETF(512800)收涨1.59%,场内价格报1.214元,创近4个月新高,全天成交额达5.93亿元。临近尾盘银行ETF获明显放量,显示资金逢涨右侧布局,行情数据显示,该基金全天获资金净流入超1.1亿元,收盘规模达105亿元,亦创上市以来规模新高。主力资金方面,8日银行板块获主力资金增持达46.84亿元,高居全市场第一。

在前期热门赛道走下神坛之时,中证银行指数以7.36%的年内涨幅超过市场所有31个申万一级行业,华宝中证银行ETF也累计涨幅达7.24%,跑赢A股同期已上市的41只银行股中的29只,胜率超70%,相对沪深300超额回报高达13.95%。

除此之外,各大基金公司旗下银行ETF产品涨幅也均在5%-7%之间,均处于基金涨幅榜前列。值得一提的是,A股与港股的银行板块还存在共振效应,且港股相关基金涨幅更为明显:如跟踪汇丰控股、建设银行、工商银行等港股的泰康港股通中证香港银行A年后涨幅超13%,甚至超越一众原油类基金,位居基金业绩排行第十。

在此期间,北向资金也暗中加码该板块。数据显示,近一个月陆股通合计净买入A股资金176亿元,其中156.4亿元流入银行股,占比近9成。

随着年报季序幕逐渐拉开,多家银行的2021年快报陆续发布。江苏银行、宁波银行、张家港行、苏州银行、苏农银行、青岛银行、常熟银行、江阴银行、齐鲁银行归母净利润同比增幅分别为30.72%、29.67%、29.77%、20.57%、20.72%、22%、21.13%、20.81%、20.52%,该板块俨然一副“高增长”的态势。

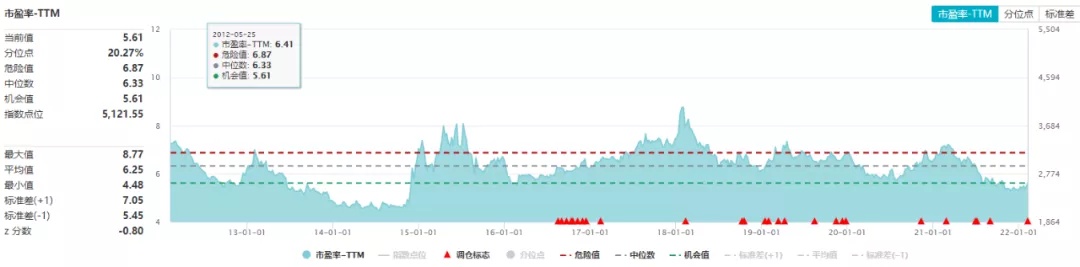

一边是稳健的财务增长,另一边股价却在停滞不前,2021年银行板块下跌0.91%,由此凸显的估值优势愈发明显。截至2月8日,银行板块最新估值仅有0.67倍PB,市盈率为5.61倍,分别处于4.29%和20.27%的历史分位点,堪称“物美价廉”。

年报季即将来袭,光大证券预计2021年上市银行整体经营业绩稳中向好,优质银行“强者恒强”。信贷“开门红”和资金利率下行至低位,使得1Q营收同比增速有望提升。预估1Q22上市银行营收增速仍稳,同比改善明显,环比大体持平。房地产风险缓释叠加“稳增长”政策持续发力,银行指数具备进一步上行条件。

部分顶流基金经理率先加仓银行股

顶流基金经理丘栋荣对银行股的青睐尤为明显,其所管的多只基金产品四季度也加仓了银行股。

其中中庚小盘价值四季度加仓苏农银行2015.98万股,合计持有6036.38万股,持股比例由三季度的1.18%提升至3.98%。中庚价值品质一年持有期混合、中庚价值领航混合在四季度均对常熟银行进行了增持,加仓量分别为1950.54万股、1531.14万股,其在管的4只基金四季度对重仓股苏农银行、常熟银行合计加仓超6331万股。

丘栋荣在四季报中表示,“在金融板块中,我们看好与制造业产业链相关、服务于实体经济、有独特竞争优势的区域性银行股,这类银行经营稳健、基本面风险较小、估值极低、成长性较高。” 该策略也让丘栋荣成为年后持续走低的行情下,为数不多的业绩为正的明星基金经理。

无独有偶,全球最大资管巨头贝莱德旗下基金在建仓期间也钟情银行板块。该公司首只外资公募基金——贝莱德中国新视野披露四季报,从整体配置上来看偏向电子、银行、白酒、生物医药等4大板块,“同时也适当布局了我们认为被低估的部分成长类银行股。”。

该基金分别持有招商银行和兴业银行达634.04万股和1416.62万股,占净值比分别为4.94%和4.32%,位列第三、五大重仓股。

业内人士:当前银行股具有较好的配置价值

日前,国务院新闻办公室举行金融统计数据新闻发布会。发布会指出要把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方,并且结构性货币政策工具要积极做好“加法”,同时要求靠前发力,走在市场曲线的前面。

银河证券认为,政策短期仍有发力空间,有助应对境外加息压力,持续托底宏观经济针对美联储3月加息预期,当前阶段是政策前置发力的重要窗口期。此外,当前宽信用格局逐步确立,利好银行业景气度回升降准降息相继落地,一季度专项债额度提前下达且政府债发行加速,有利于刺激基建投资和企业中长期贷款需求,加速推进宽信用格局形成。

对于2022年的A股市场,华宝基金的基金经理蔡目荣多次强调“稳增长”这个年度经济背景,认为2022年的权益市场应该存在结构性机会。2022年上半年,尤其看好“稳增长”主线。一方面,参考历史经验,以地产基建链、大金融为代表的“稳增长”板块与信用环境更为相关;另一方面,“稳增长”板块估值低且市场配置比例不高,性价比凸显。

具体板块方面,蔡目荣认为当前时间点下,银行股具有较好的配置价值。“一方面在央行不断加大信贷投放的政策支持下,地产信用风险逐渐度过压力最大的时间点,市场对银行资产质量的担心有望缓解;另一方面,我们认为2022年一季度宽信用力度较大,社融增速已经见底回升,在此阶段银行通常具有较好的市场表现。”

华安基金经理苏卿云则表示,银行行业的投资价值凸显,主要体现在四个方面:

首先,在经济下行的压力下,政策更加看重“防风险”与“稳增长”,货币政策执行报告中删掉了“控制货币发行总闸门”,且强调根据国内经济形势和物价走势把握好政策力度和节奏,坚持把服务实体经济放到更加突出的位置,处理好经济发展和防范风险的关系。体现出面对经济下行压力,政策托底的意愿增强。

其次,个别房企债务危机影响有限,房地产行业仍将保持健康发展。政策面明确表达“维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环”。

第三,近几年银行核销处置力度加大,存量风险已经大幅出清。各资产质量指标的改善幅度明显更高,体现为不良生成率快速下降、拨备覆盖率迅速提升等,当前银行报表的资产质量更加“干净、 扎实”。

第四,由于市场对于地产、地方政府融资、经济形势的过度悲观情绪,银行板块估值明显回落,目前的PB(市净率)处于历史低位。

精彩评论