阿里巴巴仍然具有很强的竞争力。

本文将分析一些有关阿里巴巴关键发展的影响,并重新评估2022年的看涨论点。

这些关键发展包括:

A)税率变化及其对阿里巴巴盈利能力的影响;

B)阿里巴巴新的财务前景及其对资本配置的影响;

C)估值。

税率变化和阿里巴巴的盈利能力

当我们像一个长期企业主而不是股票交易者那样思考时,一个关键指标(在我看来是最重要的指标)是所使用的资本回报率(“ROCE”),ROCE衡量企业实际使用的资本回报率。

我考虑了下列实际使用的资本项目:

A)营运资本,包括应付款、应收款、存货;

B)不动产、厂场和设备总额;

C)研发费用。

正如所见,在过去的十年里,阿里巴巴能够保持相当高的ROCE水平;一直到2020年都在100%以上,过去十年平均为143%。

来源:作者和Seeking Alpha

截至本文撰写之时,根据当前的财务状况,ROCE现在大概是97%。但是,请注意:

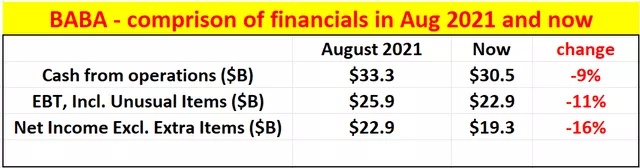

上述分析基于经营现金流。如下表所示,经营现金流减少了约9%。这种下降的原因将在后面讨论。而ROCE仍在上升,因为所用资本的减少主要是由于不动产、厂房和设备的减少。

就税前收益(“EBT”)和净收益而言,财务状况的下降幅度甚至超过了经营现金流。税前收益下降了约11%,净收益降幅更大,约为16%。原因是对“共同富裕”基金的捐款以及税率的提高。

来源:作者基于Seeking Alpha数据所作

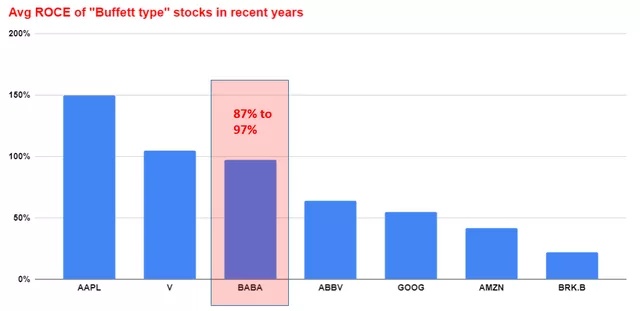

尽管在财务方面存在这些不利因素,但ROCE仍处于显著的盈利水平。下一部分将通过与其他业务的ROCE进行比较来了解情况。这张图表显示了其他几只股票(V、AAPL、GOOG等)的ROCE。

如果你熟悉沃伦·巴菲特为BRK建立的投资组合,你会认识到许多股票都在这个投资组合中。因此,这张图表中显示的股票都被沃伦·巴菲特视为优秀的长期组合。而阿里巴巴的ROCE,无论是2021年8月还是目前的财务状况,都在这群表现良好的股票中极具竞争力。

来源:作者和Seeking Alpha

繁荣基金与资本配置灵活性

接下来,我们来看看阿里巴巴新的财务前景,以及对其资本配置的影响。早在2021年8月,阿里巴巴就拥有非常强大的资本配置。相对于那时,现在的位置稍弱,但从绝对意义上来说仍然相当强大,如下表所示。

在2021年是,资本配置图真的很简单:阿里巴巴从运营中有机地赚取了一大堆现金,不需要花很多钱。阿里巴巴实际上是无债务的。预计2021年将产生超过330亿美元的营业收入,其债务利息支出仅为5亿美元。阿里巴巴不支付股息。而且它的折旧只有大约30亿美元,不到其营业收入的10%。

从那时起,主要的变化是双重的。首先,如前所述,运营现金流将下降约9%,约为305亿美元。其次,阿里巴巴承诺在未来五年内向中国共同富裕基金捐赠1000亿元人民币(约155亿美元,即每年31亿美元)。如果您将此类融资视为一项业务支出,您可以从其运营现金中提取这笔资金,这样在接下来的几年中,其“实际”运营现金每年约为274亿美元,或者您可以从其现金状况中提取这笔资金,如下表所示。

无论是哪种情况,你都可以看到它的资本配置灵活性现在相对于那时来说有点弱,但绝对规模来说还是相当强的。它仍然是一个产生大量现金但不需要太多现金来维持和增长的业务。从长期来看,增长率由下式给出:

长期增长率= ROCE *再投资率

如果ROCE在87%到97%左右,即使阿里巴巴只将10%的收益再投资回业务,每年也能增长9%左右。如上所述,它可以承受超过10%的再投资。

最后,下图还显示了经现金调整后的PE倍数,这将我们引向下一个话题——它的估值。

来源:作者和Seeking Alpha数据

估值和经ROCE调整的估值

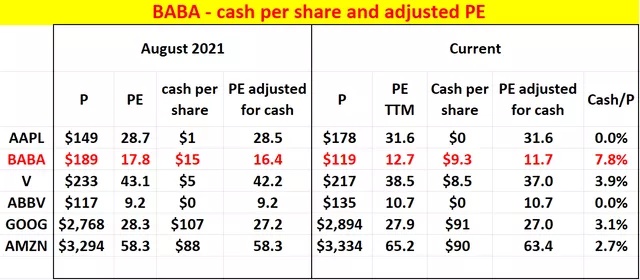

如上所述,下图显示了与其他巴菲特类型的企业相比,阿里巴巴经现金调整后的市盈率。这里,每股现金被视为账面价值中的现金或现金等价物部分。可以看出,除了AAPL和ABBV,所有的企业都有正的现金头寸。

而且可以看到,目前每股阿里巴巴背后大约有9.3美元的现金,约占股价的7.8%。现金头寸低于2021年8月(每股15美元),因为现金头寸中取出了1000亿元人民币对繁荣基金的捐款,如上所述。经现金头寸调整后,阿里巴巴目前的市盈率仅为11.7倍左右,而2021年8月为16.4倍。

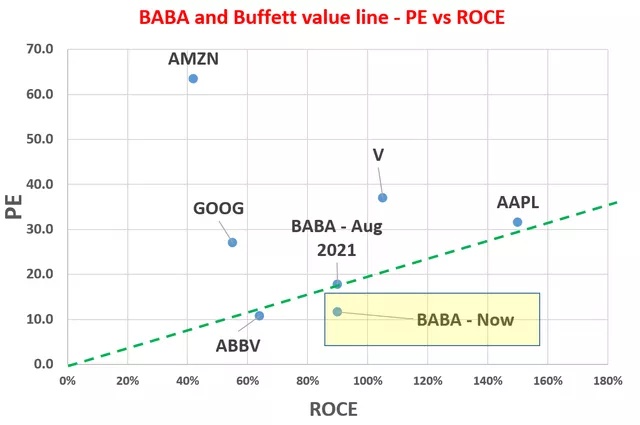

看下面的图表也很有意思,把阿里巴巴的PE对ROCE和上面的股票进行对比。如上所述,这个图表中的股票代表了一些大型BRK控股公司(V、AAPL、AMZN和ABBV)加上GOOG。绿线就是我所说的巴菲特价值线。

这是一条连接A)起源(一家拥有0 ROCE的企业应该值0 PE)和B)巴菲特最大的控股公司AAPL(恰好是这组股票中ROCE最高的)。正如你所看到的,这条线恰好在2021年8月穿过阿里巴巴(ABBV也是如此,这是巴菲特持有的另一家大型公司,代表着好企业和好价格)。

正如你看到的,阿里巴巴现在在这一组中低于这条线,表明一个有吸引力的估值,无论是从绝对值来看,还是根据ROCE来调整。

来源:作者和Seeking Alpha

看好的原因

总而言之,我看好2022年的原因是:

尽管财务状况出现了负面发展,巴巴仍然是一个高利润的企业。这些负面发展是经营现金流减少约9%,税前收益减少约11%,净利润减少约16%。原因主要是增长放缓、对共同富裕基金的捐款以及税率提高。然而,尽管有这些发展,阿里巴巴仍然保持着大约90%的高ROCE,即使与一些表现良好的股票相比,也具有很强的竞争力。

由于上面提到的原因,阿里巴巴的资本配置灵活性现在相对于2021年8月来说有点弱,但绝对规模来说还是很强的。它仍然是一个产生大量现金但不需要太多现金来维持和增长的业务。

经现金头寸调整后,阿里巴巴目前的市盈率仅为11.7倍左右,而2021年8月为16.4倍。无论是从绝对值来看,还是从ROCE来看,它都太有吸引力了。

风险

首先,存在可能导致100%损失的VIE风险。

其次,阿里巴巴有可能从美国股市退市。然而,即使阿里巴巴最终真的退市,按照目前的估值,损失也是微乎其微的。经现金头寸调整后,阿里巴巴目前的PE仅为11.7x左右,如果阿里巴巴从纽交所退市并在港交所上市,从这里开始不会有太大的进一步折扣。

精彩评论