近期,“新基建”被高层频繁点名。

1月3日,国务院常务会议上就提出,要大力发展先进制造业,出台信息网络等新型基础设施投资支持政策,推进智能、绿色制造。

2月14日,中央全面深化改革委员会第十二次会议进一步明确,基础设施是经济社会发展的重要支撑,要以整体优化、协同融合为导向,统筹存量和增量、传统和新型基础设施发展,打造集约高效、经济适用、智能绿色、安全可靠的现代化基础设施体系。

2月21日,中央政治局会议细化工作,指出要加大试剂、药品、疫苗研发支持力度,推动生物医药、医疗设备、5G网络、工业互联网等加快发展。

3月4日,中央政治局常务委员会会议再次强调,要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度。要注重调动民间投资积极性。

20天内,中央级别的政府会议4次提及“新基建”,频率可谓史无前例。

但其实,这并不是一个新概念。

早在2018年底召开的中央经济工作会议上,就明确了5G、人工智能、工业互联网、物联网等“新型基础设施建设”的定位,随后,“加强新一代信息基础设施建设”被列入2019年政府工作报告。

那么,究竟什么可以被纳入新基建的范畴?2020年开年再次被高层频频提及的“新基建”和之前有何不同?仅凭“新基建”一己之力,能否撑起2020年经济稳增长的大旗?

我们整合了国泰君安策略团队之前对新基建概念的分析,以及国泰君安宏观团队对近期政策的最新点评,希望能让读者对这一概念有更深层次的理解。

01、新基建相对于传统基建的新基础设施

所谓新基建,是相对传统基建的一种说法,其重心不再是工业时代的铁路,公路,港口码头、机场(铁公基)等,而是信息化经济的基础设施。

2020年开年的首场国常会再提到的新基建,主要涉及七大领域。

▼ 新基建的七大领域

图片来源:央视国际、国泰君安证券研究

1、5G基建

2、特高压

3、城际高速铁路和城际轨道交通

4、新能源汽车充电桩

5、大数据中心

6、人工智能

7、工业互联网

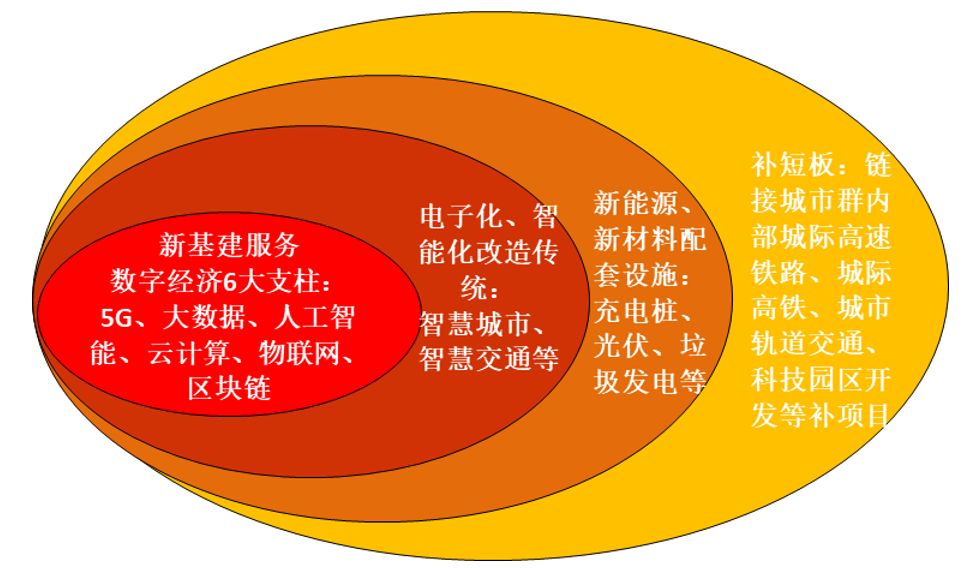

从四个层次上,我们可以把握新基建的范畴:

▼ 新基建的四个层次

数据来源:国泰君安证券研究

1、最内核是为数字、信息经济的六大支柱(即5G、大数据、人工智能、云计算、物联网、区块链)提供基础设施,如5G基站、IDC数据中心等。

2、第二层次是电子化、智能化改造现有城市的传统基建设施,如智慧城市、智慧交通等等项目。

3、第三层次是在城市中发展新能源、新材料的配套应用设施,例如为新能源产业提供支持的充电桩、光伏、垃圾发电等;

4、第四层次也是最外层,实际上并不能称得上新基建,更多是补短板基建,如科技园区的开发、连接城市群内部的城际高速铁、轻轨等。

可见,新基建和传统基建在第四层甚至第三层都有所重叠,是补充而不是互斥。

02、20多万亿的投资项目,新基建占了几何?

据《21世纪经济报道》报道,截至3月1日,13个省市区发布了2020年重点项目投资计划清单,共计33.83万亿元。而我们加总该报道明确列出投资金额数据的8省市的投资之后,总额是22.23万亿元。

无论是33万亿还是22万亿,都一石激起千层浪,毕竟这一数字,比2008年的“4万亿”基建大刺激还要高出5倍多。

再考虑到政府对新基建的重视程度,不禁让市场浮想联翩——

2020年的新基建,会成为2009年曾在风口浪尖的传统基建吗?

国泰君安宏观团队认为,新基建的发展空间无疑是巨大的,但如果期待新基建能托起稳增长的一片天,那是给了它与实际体量不符的期许。

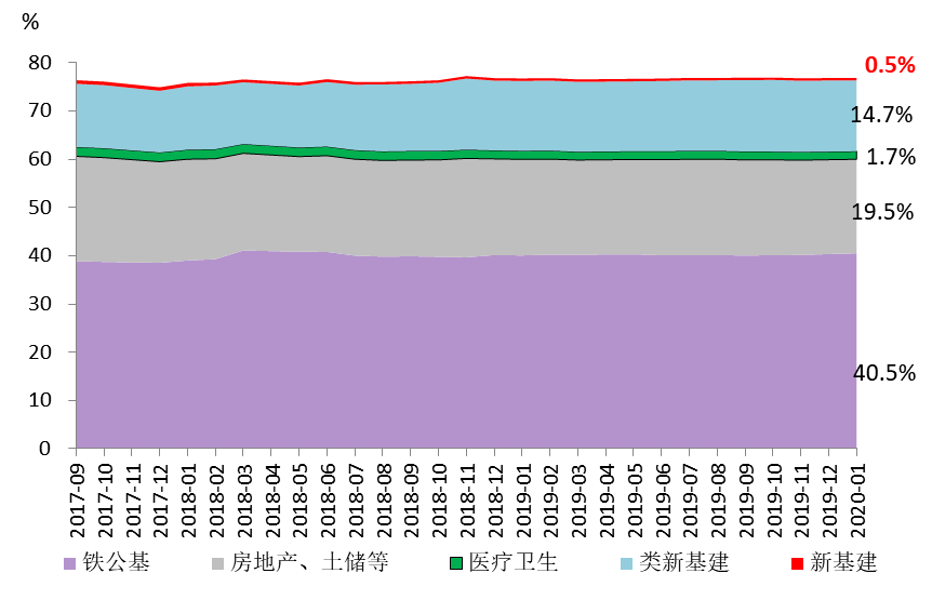

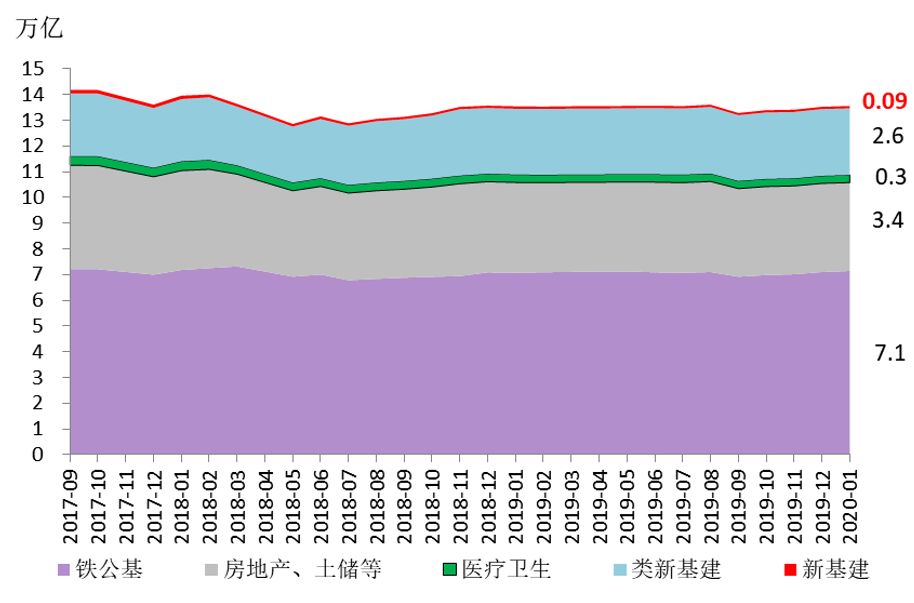

目前,在政府基建投资中尚未有关于新型基础设施建设投资的统计,但我们可以从PPP库细分项目中窥见一斑。

目前存量PPP项目总投资规模大概17.6万亿元,其中铁公基(铁路、公路、港口、码头、机场、隧道等)是大头,约7.1万亿元,占比接近41%。

规模排在第二位的是房地产、土储相关的,包括广场、公寓、棚改、危房改造、保障房、土地储备等,约3.4万亿,占比20%左右。

医疗卫生有3000亿左右的项目,占比1.7%。

而“新基建项目”占比仅有0.5%,规模不足1000亿元;类“新基建”项目,如轨道交通、园区开发、垃圾发电等,在PPP项目库中大约2.6万亿,占比14.7%左右。

两者加总大概占整个PPP库的15%左右,与动辄上万亿的传统基建项目相比,这样的“新基建”和“类新基建”规模并不突出。

▼ PPP项目库中“新基建”和类“新基建”的占比

数据来源:WIND、国泰君安证券研究

注:新基建包括信息网络建设、光电、充电桩、生物质能、智慧城市、科技等;类新基建包括轨道交通、园区开发、垃圾发电。

▼ PPP项目库中“新基建”和类“新基建”的规模

数据来源:WIND、国泰君安证券研究

注:新基建包括信息网络建设、光电、充电桩、生物质能、智慧城市、科技等;类新基建包括垃圾发电、轨道交通、园区开发。

再以目前最火爆的5G投资建设为例。

根据工信部的数据,未来8年国内5G投资总额将达1.5万亿,因此2020-2021年运营商5G投资额度总共为2,000-3,000亿元。

政府可以大幅加快这方面的进展,从而对数字、信息经济相关行业产生很大的影响,但如果总规模依然保持1.5万亿的话,对于拉动中国已达百万亿体量的GDP来说实在“杯水车薪”。

因此我们认为,今年政府将会以关系国计民生的重大工程等“老基建”托底复苏,以“新基建”为主要推手实现经济发展目标。

老基建复苏,新基建加力。

03、新基建落脚的三大方向

不过,尽管“新基建”对拉动GDP增速来说能力有限,但对于相关板块的投资机会来说,却空间巨大。

那么,如何去看待新基建的落脚点?

国泰君安策略团队认为,凡是基础设施投资建设,都需要从国家层面考虑,由政府主导推进,在全国范围内进行。因此,我们也将从这个角度去看新兴产业发展背后的新基建落脚方向。

无论是企业上云,工业互联网,人工智能,还是系统信息安全等,接下来若干年的发展都需要建立更为便利的信息运用上,这就包括了信息采集、存储、传输、计算等多方面能力的提升。例如企业上云,需要在云计算,大数据储备,以及传输流畅等方面给予支持,才能更好促进企业上云。工业互联网,则需要在数据采集,计算,系统集成等方面配套完善。

因此,我们可以将这次的新基建看作为宽泛定义下的信息基建,主要包括新一轮的网络建设,如光纤宽带、窄带物联网(NB-IoT)、5G、IPv6,北斗等,数据信息的相关服务,如大数据中心,云计算中心等,以及信息和网络的安全保障等。

1、新一轮的网络建设

满足新经济的配套网络需要提供更多的入口,更快速的通信,和更智能化的连接,才能成为今后新兴产业发展壮大的基础,助推我国成为网络大国。

已出台三年规划的新兴产业政策和各地提到的信息基建方向中,网络基础建设主要包含了互联网协议第六版(IPv6),第五代移动通信(5G),窄带物联网(NB-IoT)和北斗导航四大细分方向。

其中,IPv6属于网络升级,北斗和NB-IoT属于推广建设,而5G则是未来布局方向。

▼ 北斗三号组网卫星

计划到2020年建成35颗卫星,实现全球覆盖

图片来源:网络公开资料,国泰君安证券研究

其中,5G网络是重中之重。

由于5G网络具备高速率、大容量、低时延的特点,其所支持的三大应用场景:eMBB(增强移动宽带)、mMTC(海量机器类通信)、URLLC(超可靠低时延),将带动VR/AR、高清视频、物联网、无人驾驶等多个新兴产业的运用,因此是全球布局未来创新经济的重要基础。

▼ 相关产业随着5G成熟度提升而大幅增加

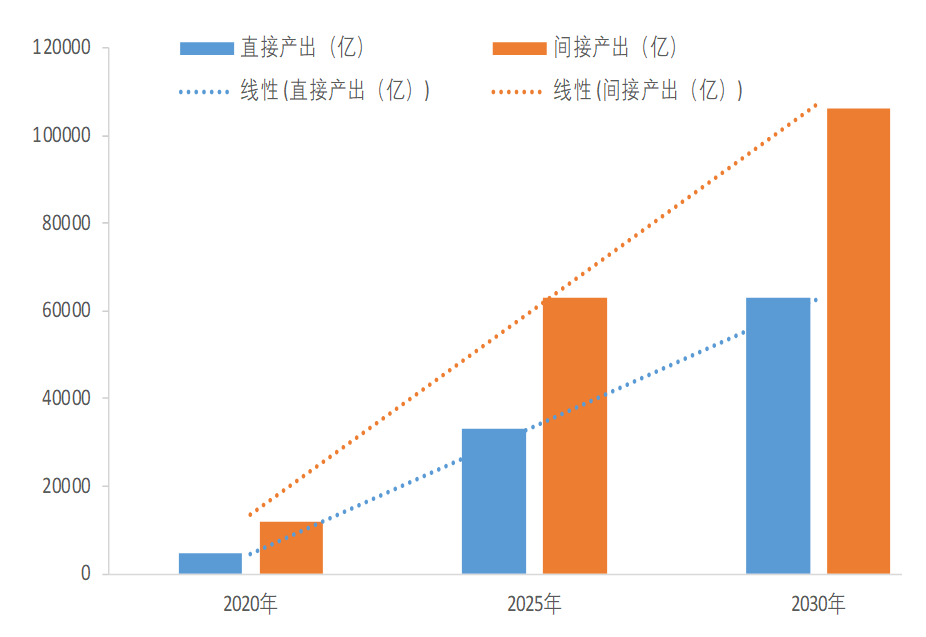

数据来源:HIS《5G经济》,国泰君安证券研究

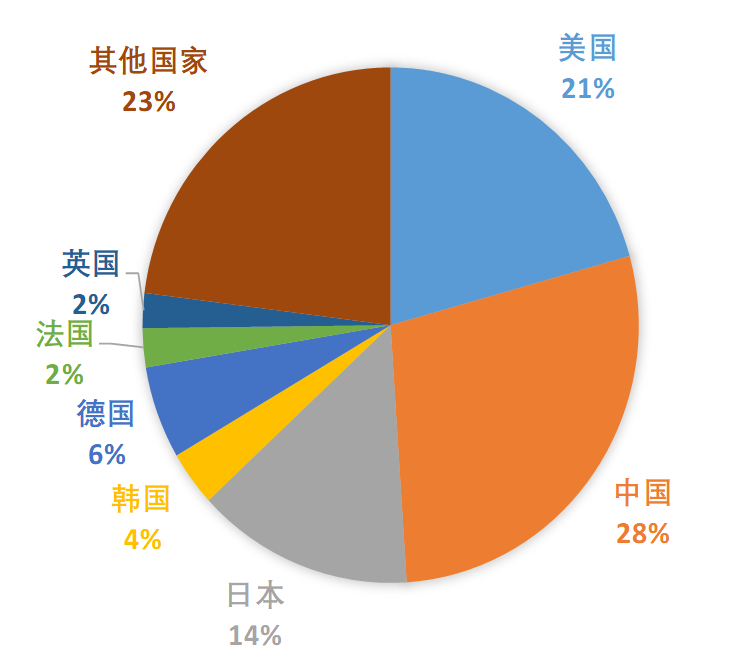

▼ 2035年全球5G价值链产出情况

数据来源:中国信息通信研究院,国泰君安证券研究

目前我国5G行业已进入正式商用阶段。我国重点发展的各大新兴产业,如工业互联网、车联网、企业上云、人工智能、远程医疗等,均需要以5G作为产业支撑。

根据赛迪顾问发布的《2018年中国5G产业与应用发展白皮书》预测,之后五年5G将直接拉动智能网联汽车1.3亿辆,物联网连接数累计达124.5亿,以及VR/AR设备出货量共2356.2万台。

▼ 2019-2027年国内5G投资图谱

数据来源:Wind、国泰君安证券研究

2、需求提振大数据中心建设

新兴产业的未来发展将大量依赖于数据资源,因此从国家政务到各大行业,建立数据中心将有助于促进行业转型和实现企业上云。

根据《大数据产业发展规划(2016-2020年)》中的目标,到2020年我国将建设10-15个大数据综合试验区。除了集中式的数据中心区域发展以外,国家层面也将在重点行业推进大数据平台,如信用、政务、工业、农业等。

近年来,工业互联网的推进使得工业大数据平台的建设也被提上日程。同样的还有农业发展,乡村振兴推进中的一二三产业融合一直是重点。

因此,从平台来看,与国家今后发展重心相关的产业未来有望率先实现大数据平台服务;而在未来数据大量产生和使用的背景下,各地对大数据中心建设的需求旺盛,能凭借低成本成为区域中心,从而形成产业集聚区的城市建设值得重点关注。

此外,国泰君安产业研究中心去年底发布的报告《IDC峰会纪实:资本浪潮下的数字基建》中指出,从下游需求的角度来说,未来三到五年会是数据中心建设的爆发期。

运营商认为,数据中心总体建设规划可分为客户需求和战略规划两个维度,国家级数据中心集群、省级的核心数据中心、地市级的城域级的边缘数据中心、指定区域进行相关数据中心的建设布局四个层级。

第三方IDC服务商认为,第一方面,目前数据中心建设的核心区域就是北上广深杭,数据中心的需求被云计算厂商的主导,未来一段时间行业增长主要是因为企业上云等行为的驱动。第二方面,成本、集中化管理以及规模的角度来说带来的新的需求,二、三线城市实际建设的数据中心规模会远大于一线城市。

3、信息和网络安全

网络安全是新经济的关键防线。在建立数字强国、网络强国的路上,如何保障网络信息数据的安全一直是关键。

根据《中国互联网站发展状况及其安全报告(2018)》显示,我国境内被篡改网站数量同比增长20%,且受境外安全风险影响的程度正在提升。

网络安全形势严峻促使需求提升,国家也陆续出台各项政策鼓励产业发展。在顶层立法,政企协作的共同推进下,作为数字产业基础的网络安全将有望迎来爆发成长期。

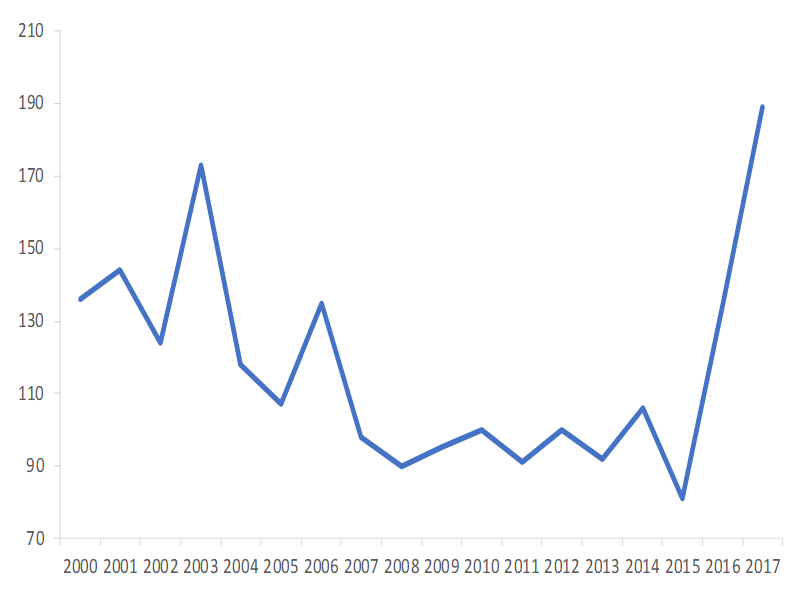

▼ 网络安全每年新增企业数量

数据来源:《网络安全产业地图》,国泰君安证券研究

精彩评论