5月25日,美团发布2023年第一季度财报。

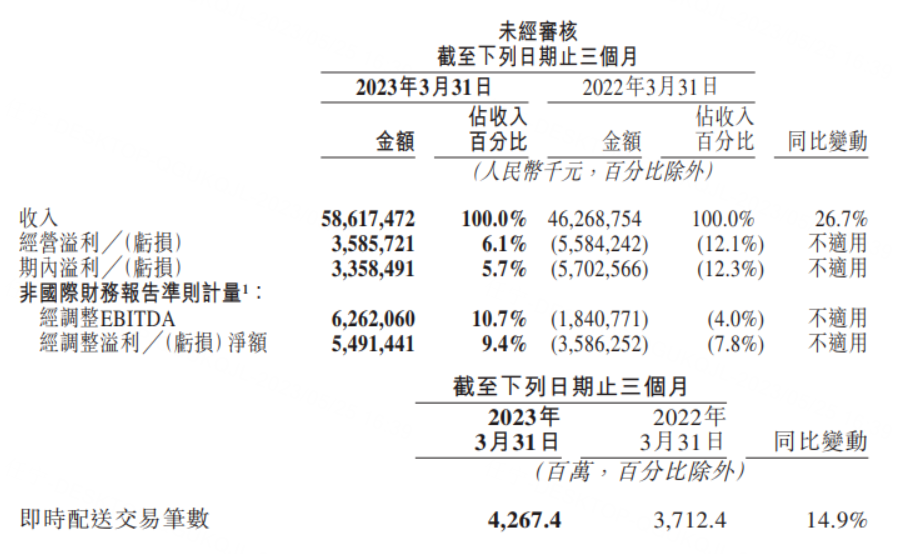

一季度营收586.2亿元人民币,同比增长26.7%,预估574.8亿元人民币。

一季度净利润33.6亿元人民币,预估亏损2.104亿元人民币。

一季度调整后净利润54.9亿元人民币,预估19.5亿元人民币。

一季度营业利润35.9亿元人民币,预估2.326亿元人民币。

业务发展

第一季度,核心本地商业收入同比增长25.5%至人民币429亿元,经营溢利同比增长100.7%至人民币94亿元,而经营利润率较2022年同期的13.8%增长至22.0%。即时配送交易笔数同比增长14.9%。

通过即时零售优质的线上线下供给,美团继续发挥丰富应用场景的优势,全方位满足用户消费需求。在此带动下,美团即时配送订单量同比增长14.9%至42.67亿单,用户交易频次和客单价同比实现双增长。

线下消费的强势复苏,让到店业务交易额及收入增幅也逐月提升。今年春节假期期间,全国多人堂食套餐订单量同比2022年增长53%,夜间消费规模占比达49%,较去年同期上涨13个百分点。此外,凭借组织能力、消费者心智和商家服务方面的优势,美团到店年度活跃商户继续保持增长,创下历史新高。

第一季度,新业务分部收入同比增长30.1%至人民币157亿元。该分部经营亏损同比收窄40.5%至人民币50亿元,而经营亏损率则继续改善至32.0%。

成本支出

研发开支由2022年第一季度的49亿元增长3.5%至2023年同期的50亿元,占收入百分比由10.5%同比下降1.9个百分点至8.6%。

一般及行政开支由2022年第一季度的23亿元减少至2023年同期的20亿元,占收入百分比由5.0%同比下降1.6个百分点至3.4%。

销售成本由2022年第一季度的355亿元增长9.2%至2023年同期的388亿元,占收入百分比由76.8%同比减少10.6个百分点至66.2%。

销售及营销开支由2022年第一季度的91亿元增长14.6%至2023年同期的104亿元,占收入百分比由19.7%同比下降1.9个百分点至17.8%。

精彩评论