ASML Holding (ASML )是全球最知名的芯片制造设备制造商之一。阿斯麦在其受专利保护的 EUV能力方面拥有独特的竞争优势,这有助于该公司在该领域实质上建立了合法的垄断地位。然而今年年初开始,手中握着光刻机这枚财富钥匙的阿斯麦却频遭“水逆”,工厂起火、供应链中断,Q1财报能否前景依旧?

ASML将在4月20日(星期三)盘前发布其季度收益数据。

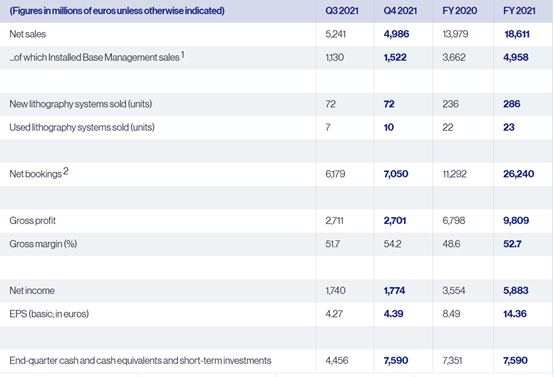

四季度业绩回顾:

阿斯麦以出色的业绩结束了2021财年,实现了同比增长。财报显示,第四季度营收49.9亿欧元,市场预期50.96亿欧元,去年同期42.54亿欧元;第四季度净利润17.74亿欧元,市场预期14.98亿欧元,去年同期13.51亿欧元;第四季度每股收益4.39欧元,市场预期3.66欧元,去年同期3.23欧元。

一季度有哪些看点?

阿斯麦受到近期科技熊市的冲击,股价从 9月份的高点下跌了近 33%。除了下跌的股价之外,阿斯麦不想看到的情况接二连三。这些情况会影响Q1的财报吗?

看点一:被迫接受“开门红”,生产会否受影响?

今年1月3日,随着全新一年的到来,阿斯麦也被迫接受了“开门红”,在当天,阿斯麦位于德国柏林的一座工厂燃起了漫天的火光,虽然,这场熊熊大火在当晚就被扑灭了,虽然,计量和检测产品没有受到波及。

但是,阿斯麦最重要的EUV光刻机以及DUV光刻机部分的零部件受到了影响,后续据说阿斯麦迅速恢复了DUV光刻机的正常生产,至于EUV光刻机部分零部件,由于这座柏林工厂生产的是EUV三大核心组件之一的光源系统,所以目前阿斯麦也只能暂时望而兴叹。

在 ASML的财报电话会议上,首席执行官 Wennink评论道:“至于 EUV,火灾影响了晶圆计划的部分生产区域,这是我们 EUV系统中的一个模块。根据我们目前的见解,我们相信我们可以在 2022年管理后续认证,而不会对我们的 EUV系统输出产生重大影响。”

看点二、地缘政治问题激化,光刻机要断“氖”?

根据路透社报道,3月11日,由于特殊的国际形势影响,导致乌克兰两大氖气主要供应商Iagas、Cryoin停止了运营。据说随着这两家乌克兰企业的停产,全球氖气至少会减少一半的产能。

而众所周知,氖气也是生产光刻机,特别是EUV光刻机的重要原材料,阿斯麦所需要的氖气有整整高达20%都是从乌克兰进口的,因此,阿斯麦目前正在紧急寻求阿斯麦氖气的替代。如果不能及时得到解决,阿斯麦公司制造的光刻机将因无“氖”可用而无法正常制造芯片。

看点三,供应链管理持续不佳,何时解决?

根据 ASML首席执行官 Peter Wennink最近的评论,“芯片制造商数十亿美元的扩张计划将受到未来两年关键设备短缺的限制,因为供应链难以提高产量。”

ASML拥有 700家与产品相关的供应商,其中 200家是关键供应商。ASML设备中最复杂的组件是由德国制造商卡尔蔡司制造的镜头。

3月22日,阿斯麦CEO温彼得亲口公开表示,德国的徕卡镜片供应,目前根本就跟不上阿斯麦EUV光刻机的市场消费需求,这样一个重要零部件供应上出现了这样的问题,要怎么办呢?只有加快生产徕卡镜片,但是生产徕卡镜片需要一个规格标准都极高的无尘室,对于这个至关重要的无尘室,阿斯麦认为建成问题不大,但是如果要满足光刻机对徕卡镜片的需求,那么至少需要一年的时间,甚至可能会更长。

分析师观点

几位股票研究分析师已经发布了关于该公司的报告。

Redburn分析师Timm Schulze Melander在3月25日的一份报告中将阿斯麦评级从中性下调至卖出。Schulze Melander在一份研究报告中告诉投资者,半导体资本支出放缓的速度比预期的要快。这位分析师表示,订单量的增加意味着,即使2022年下半年出现复苏,资本支出也不足以满足2022年和2023年的盈利预期。

Jefferies Financial Group在 2月 17日星期四的一份研究报告中指出,他们对该公司设定了“买入”评级。

StockNews.com在 3月 31日星期四的一份研究报告中指出,他们为该公司设定了“持有”评级。

摩根士丹利在 12月 20日星期一的一份研究报告中指出,他们为该公司设定了“增持”评级和 902.00美元的目标价。

Zacks投资研究在 1月 19日星期三的研究报告中指出,将ASML从“卖出”评级上调至“持有”评级。

最后,瑞士信贷集团在 1月 13日星期四的一份报告中开始报道 ASML。他们对该股给予“跑赢大盘”评级。两名分析师对该股给予卖出评级,七名给予持有评级,十一名给予买入评级,一名给予强烈买入评级。根据 MarketBeat的数据,该公司目前的共识评级为“买入”,平均目标价为 898.33美元。

分析师预测

根据彭博一致预期,ASML 2022年第一季度营收为30.467亿美元,调整后净利润为6.48亿美元,调整后EPS为1.605美元。40位分析师中32位给出买入评级,5位给出持有评级,3位给出卖出评级。

很少有公司拥有像 ASML这样深的护城河。该公司在半导体行业的作用几乎是不可替代的。如果你看好半导体行业,那么看好 ASML是有充分理由的。

随着公司实现持续增长,增加预订量,将为2022财年提供强劲的前景。

精彩评论