一种观点认为,美国CPI同比增速将迎来拐点,高通胀即将过去。我们认为,即使出现拐点,也不宜低估本轮通胀的持续性。一是因为供需缺口难以弥合,二是房租上涨远未结束,三是能源和食品价格风险犹存,四是货币紧缩的影响有待观察。我们预计今年底美国CPI同比增速在6%左右,核心CPI同比在5%左右。

摘要

美国通胀持续超预期,原因何在?供给与需求,谁才是引发通胀的“真凶”?本篇报告中,我们对126种美国细分消费品进行数量和价格分解,通过量价的变动来分辨通胀背后的原因。我们发现:

►需求拉动型通胀主要集中在疫情期间需求扩张的商品项目,包括医疗保健类商品(如医疗设备)、居家类商品(如游戏与玩具、家用清洁产品、食品饮料、宠物及相关产品)、出行游玩类商品(如户外器械、自行车)。

►供给推动型通胀主要集中在疫情影响下供给减少的服务项目,其中大部分是接触性服务,比如酒店住宿、航空运输、医疗服务、疗养院、汽车维修等。

►供需共同驱动的通胀主要是汽车(包括新车和二手车)以及一些居家耐用品,比如家具家电、电脑等信息处理设备、家居装饰品等。

一种观点认为,美国CPI同比增速将迎来拐点,高通胀即将过去。我们认为,即使出现拐点,也不宜低估本轮通胀的持续性。从需求看,疫情冲击使人们的消费习惯发生改变,商品消费替代服务消费可能成为中期趋势。退一步讲,即便消费需求从商品切换回服务,也将推动服务价格继续上涨。从供给看,劳动力供给不足难以很快缓解,历史表明只有15%的退休人员会重返劳动力市场,而疫情的长期影响也会降低劳动者就业意愿。俄乌事件冲击下,供应链复苏或被延后,近期制造业价格加速上涨,加剧PPI向CPI传导压力。

除此之外,房租上涨远未结束。房租在美国CPI篮子中权重占比高达32%。房租的统计有滞后性,使用房价和当前市场租金现价能较好预测业主等价租金(owners’equivalent rent)和主要居所租金(primary residence rent),领先时间约为13~16个月。过去两年美国房价大涨,市场租金价格攀升,这意味着CPI房租分项还有较大上涨空间。

能源和粮食价格风险犹存。年初以来国际天然气、油价与粮食价格都出现较大涨幅。往前看,俄乌事件复杂多变,对能源和粮食价格的影响充满不确定性。能源和食品分别占美国CPI篮子的13%和7%,如果两者居高不下,也将增添美国通胀压力。

货币紧缩对通胀的影响有待观察。根据美联储3月点阵图和经济预测表,今年底实际联邦基金利率也只有-2%左右。负利率能否对总需求产生收缩效应,进而抑制通胀?过去四十年似乎还未曾有过这样的情况。另外利率上升对通胀的影响有滞后性,如果联储要在年内打压通胀,可能还需要在加息和“缩表”上表现的更激进才行。

我们预计年底美国CPI同比增速在6%左右,核心CPI同比在5%左右。从分项看,核心商品价格增速或有所放缓,在房租上涨支撑下,核心服务价格增速或居高不下。能源和食品价格在第四季度前均有望保持较高水平。上述预测值与货币数量模型的预测结果较为一致,这也再次说明疫情扰动下使用货币供给预测通胀更可靠。

正文

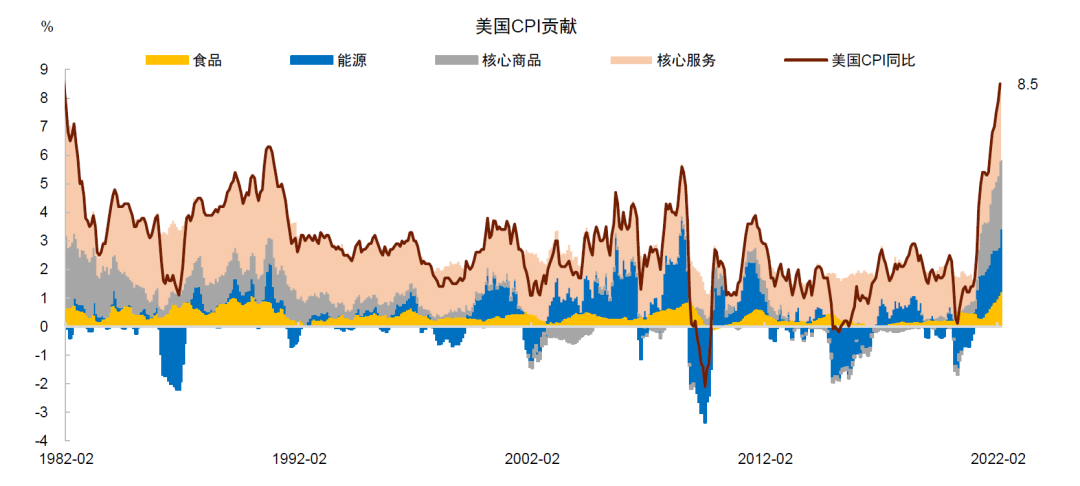

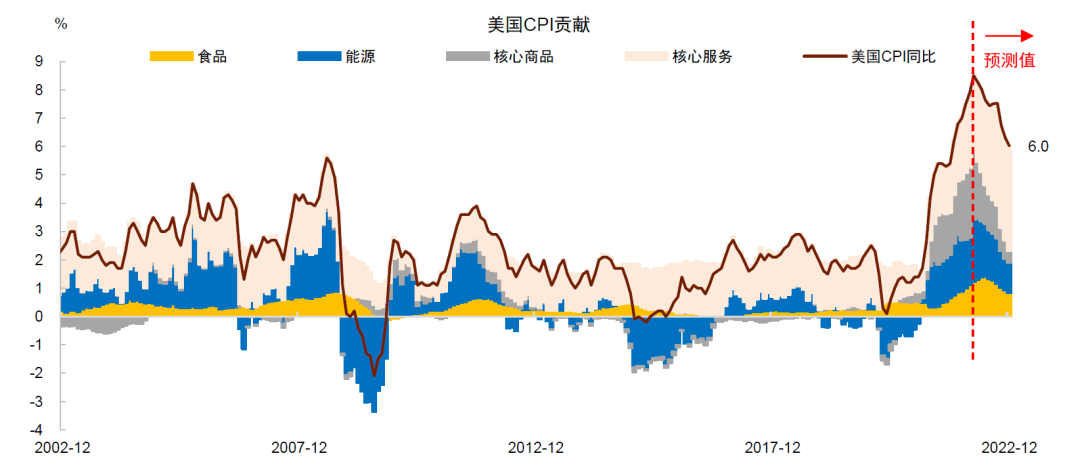

2022年3月,美国CPI物价指数同比增长8.5%,创1981年以来最高水平(图表1)。美联储关注的PCE物价指数同比增速也超过6%,显著高于美联储2%的通胀目标。

美国通胀为何如此之高,众说纷纭。一种观点认为,疫情加剧全球供应链瓶颈,许多商品供不应求导致价格上涨。根据这种观点,只要供给恢复,通胀就会消失。另一种观点认为,疫情后美国财政货币刺激力度过大,导致居民消费强劲反弹,引发通胀。到底哪一种观点是对的呢?供给和需求,谁才是引发通胀的“真凶”?展望未来,如何看待美国通胀走势?此前,我们在在一系列报告中探讨了这个问题,并提示美国通胀风险。在这篇报告中,我们结合最新变化,进一步详细分析这个问题,也澄清一些迷思。

图表1:美国CPI通胀走势及贡献拆分

资料来源:Haver Analytics,中金公司研究部

通胀成因:供给还是需求?

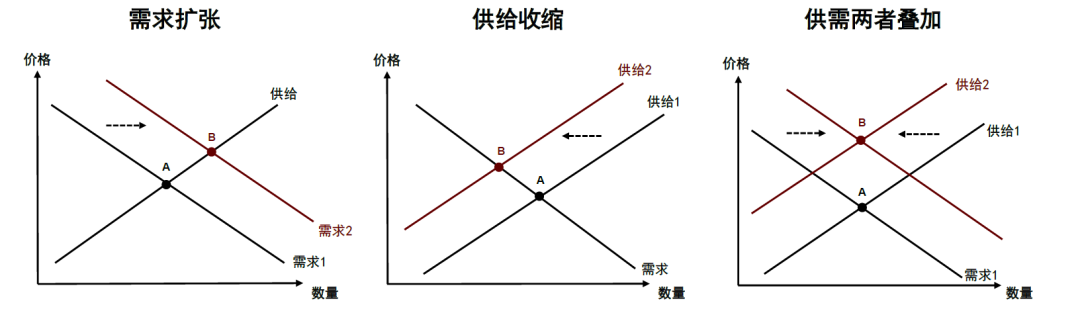

通常情况下,价格上涨的原因有三种:一是需求扩张,二是供给收缩,三是需求扩张与供给收缩同时发生。具体是哪一种原因,可以通过涨价产品的数量和价格变化来分辨:

1) 如果是需求扩张拉动通胀,消费品数量和价格将同步上升,呈现出“量价齐升”的特征;

2) 如果是供给收缩推动通胀,消费品数量下降,但价格上升,呈现出“量缩价升”的特征;

3) 如果供需共同驱动通胀,结果将是价格上升,但数量的变化不确定。这是因为供给收缩和需求扩张对数量的影响相互抵消了,使得数量的变化不明显。

图表2展示了上述三种情形下的供给与需求曲线。需求型通胀下,需求曲线右移;供给型通胀下,供给曲线左移;供需共同驱动通胀时,供需曲线同步移动。这是我们分析美国通胀的理论出发点。

图表2:供需变化推动价格上涨的三种情形

资料来源:中金公司研究部

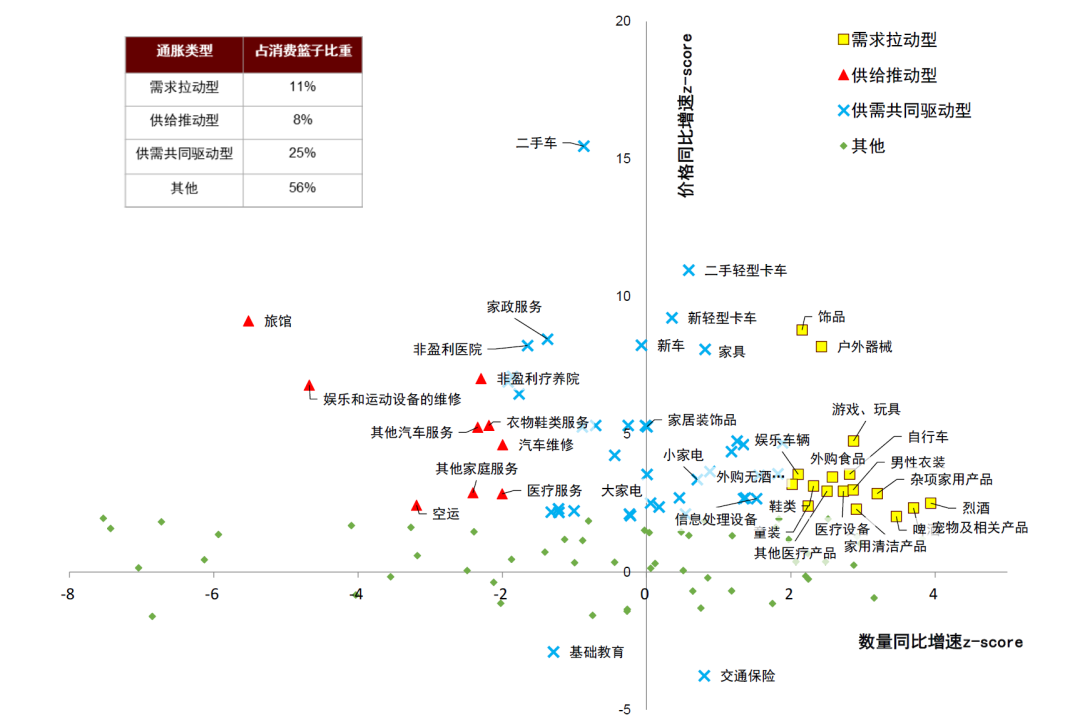

基于上述框架,我们对126种美国私人消费(PCE)分项进行数量和价格分解[1]。大致方法如下:针对每一种细分产品,1)计算2021年2月至2022年2月消费数量之和与2019年2月至2020年2月消费数量之和的两年复合增速,并将其与2010-2019年的数量增速均值比较,计算标准分数z-score;2)计算2021年12月至2022年2月的价格指数同比增速均值,并将其与2010-2019年的价格增速均值比较,计算z-score;3)将价格和数量均显著上升(z-score>1.96)的项目认定为需求扩张型通胀,将价格显著上升、数量显著减少的项目认定为供给收缩型通胀,将价格显著上升、数量变化不显著的项目认定为供需共同驱动型通胀。

结果显示,需求扩张型通胀集中在商品部门,供给收缩型通胀集中在服务部门,供需共同驱动型通胀多数是一些大件耐用品(图表3)。

►需求拉动型通胀:这类产品主要是疫情期间需求大幅扩张的商品项目,包括医疗保健类商品(如医疗设备、其他医疗产品等)、居家类商品(如游戏与玩具、家用清洁产品、杂项家用产品、外购食品与饮料、宠物及相关产品等)、以及出行游玩类商品(如户外器械、娱乐车辆等)。比较典型的例子是房车等娱乐车辆。疫情前房车的需求较为固定,但疫情的到来促使人们降低对公共交通工具的使用,自驾出行成为了较为安全的旅行方式。这导致对房车的需求大增,拉动价格上涨,使之成为比较突出的涨价产品。计算显示,需求扩张型通胀产品在PCE篮子中占比约为11%(图表4)。

►供给推动型通胀:这类产品主要是疫情影响下供给显著减少的服务项目,其中大部分是接触类服务消费项目,比如酒店住宿、航空运输、医疗服务、非盈利疗养院、汽车维修、其他家庭服务等。这类产品在PCE篮子中占比约为8%,比较典型的是酒店住宿。疫情爆发初期,人们外出旅行频次下降,对酒店住宿的需求低迷。但随着疫情影响消退,外出旅行增多,对酒店住宿的需求开始回暖。但由于酒店住宿属于接触性服务业,许多劳动者因为担心健康风险而不愿再从事这类行业,导致劳动力出现短缺。劳动力短缺限制供给,导致价格出现大涨。

►供需共同驱动通胀:这类产品同时受到供给收缩和需求扩张影响,包括二手车、新车、家具家电、电脑等信息处理设备等耐用品,另外还有家居装饰品、家政服务等。这类产品在PCE篮子中占比约为25%,比较典型的是新车和二手车。一方面由于芯片短缺,新车生产受限;另一方面,疫情下开车出行需求上升,加大了对新车和二手车的需求。值得注意的是,二手车在CPI篮子中权重只有3%左右,但由于价格涨幅太大,对整体CPI通胀的贡献率一度超过三分之一。

图表3:区分需求扩张、供给收缩和供需共同驱动型通胀

资料来源:Haver Analytics,中金公司研究部

注:数据选用PCE通胀数据细项,针对每一种细分产品,1)计算2021年2月至2022年2月消费数量之和与2019年2月至2020年2月消费数量之和的两年复合增速,并将其与2010-2019年的数量增速均值比较,计算标准分数z-score;2)计算2021年12月至2022年2月的价格指数同比增速均值,并将其与2010-2019年的价格增速均值比较,计算z-score;3)将价格和数量均显著上升(z-score>1.96)的项目认定为需求扩张型通胀,将价格显著上升、数量显著减少的项目认定为供给收缩型通胀,将价格显著上升、数量变化不显著的项目认定为供需共同驱动型通胀。

供需缺口或难弥合

未来通胀怎么看?我们认为美国CPI同比增速可能回落,但回落幅度或有限。这是因为从供给和需求两面看,供需缺口都难以很快消除。

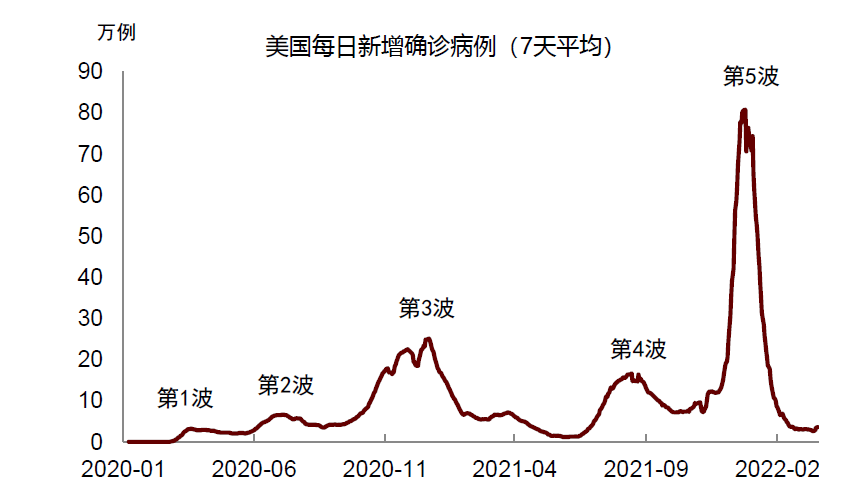

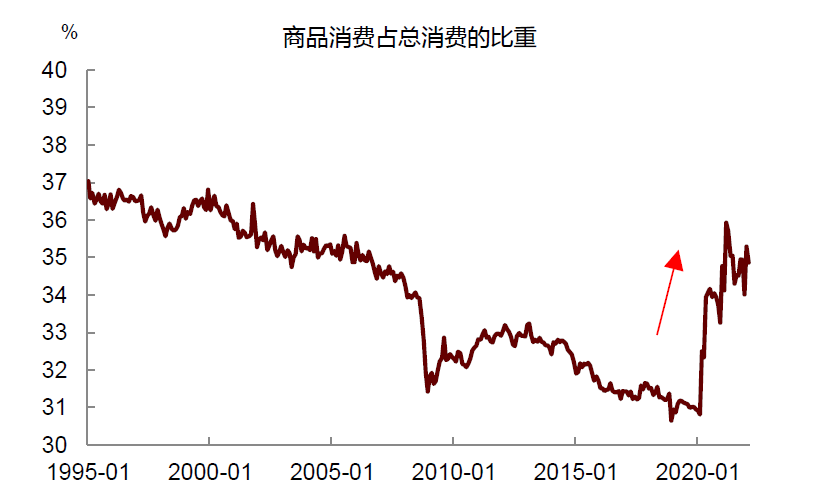

从需求看,疫情后商品消费替代服务消费,可能成为一种趋势,这意味着部分商品消费或有较强韧性。疫情初期,人们普遍将其视为暂时性冲击(temporary shock),认为只要疫情过去,生活就会恢复到原样。但过去两年,疫情冲击一波接一波,反复发生,美国已经先后经历了5波疫情(图表4)。从某种程度上讲,疫情冲击已经变成永久性冲击(permanent shock),一些人的消费习惯可能已经因疫情而永久性改变,比如持续减少与外出相关的服务消费,把更多的钱花费在购买用于居家生活、工作和娱乐的商品。

一个证据是商品消费占总消费比重上升,且到目前为止还未回落。疫情后美国居民降低服务消费,增加商品消费,使商品消费在消费篮子中占比从疫情前的30%增加至36%,这也逆转了过去二十年商品消费占比持续下降的趋势(图表5)。如果疫情冲击是暂时的,那么疫情后消费从商品转回服务,商品消费占比将下降。但如果疫情改变了人们的消费习惯,商品消费则未必很快转弱。换句话说,部分商品可能已经成为后疫情时代的“硬通货”和“刚需”。

退一步说,即使未来商品消费向服务消费切换,商品价格回落,服务价格也将上升。我们在3月美国CPI数据中看到了一些消费切换的迹象,比如二手车价格出现一定程度下滑,而酒店、机票、租车服务等与出现相关的服务价格大幅上升。也就是说,强劲的需求并不会很快消失,只是换了一个载体继续释放,这些需求无论是作用于商品还是服务,最终结果都是价格上涨。

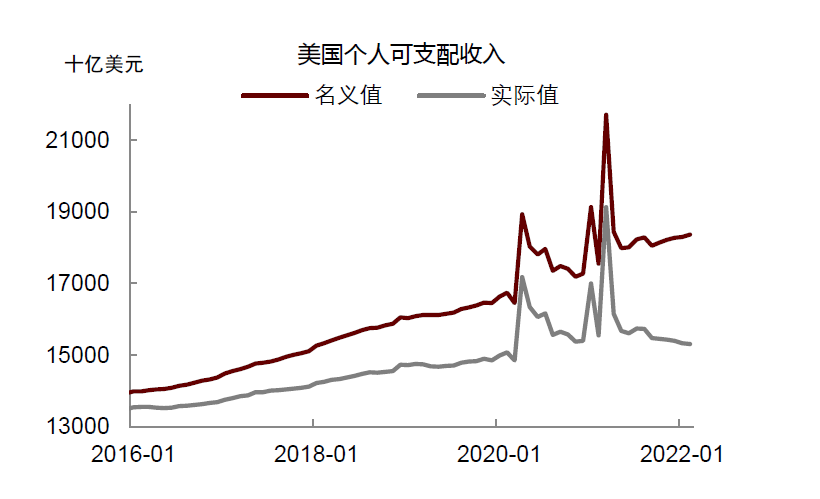

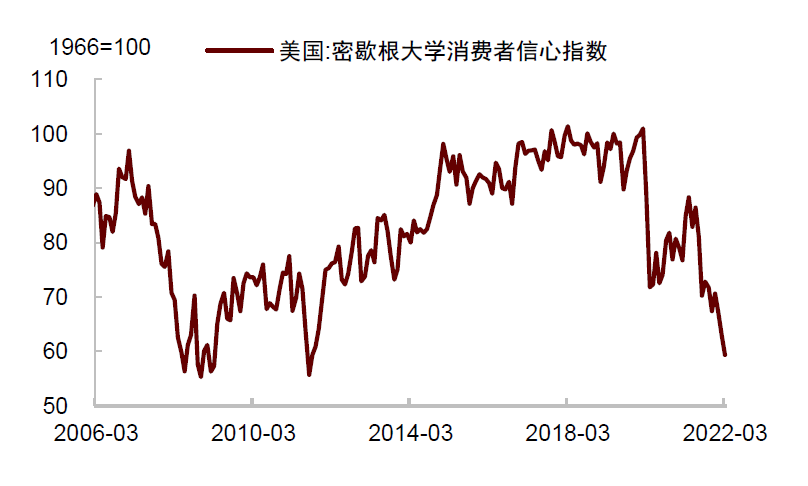

但也不可否认,消费需求也面临一些逆风因素。一方面,通胀率超过工资增速,使美国居民实际收入下降,消费购买力受到侵蚀(图表6)。根据密歇根大学的调查,美国消费者信心持续下滑,许多消费者表示当前并非购买耐用品的好时机(图表7)。另一方面,美联储加快紧缩,也会给利率敏感型消费品带来压力,比如一些耐用品。

图表4:过去两年美国先后经历了5波疫情

资料来源:万得资讯,中金公司研究部

图表5:疫情期间商品消费占比显著提升

资料来源:密歇根大学,中金公司研究部

图表6:美国居民实际收入下滑

资料来源:万得资讯,中金公司研究部

图表7:密歇根大学消费者信心下滑

资料来源:万得资讯,中金公司研究部

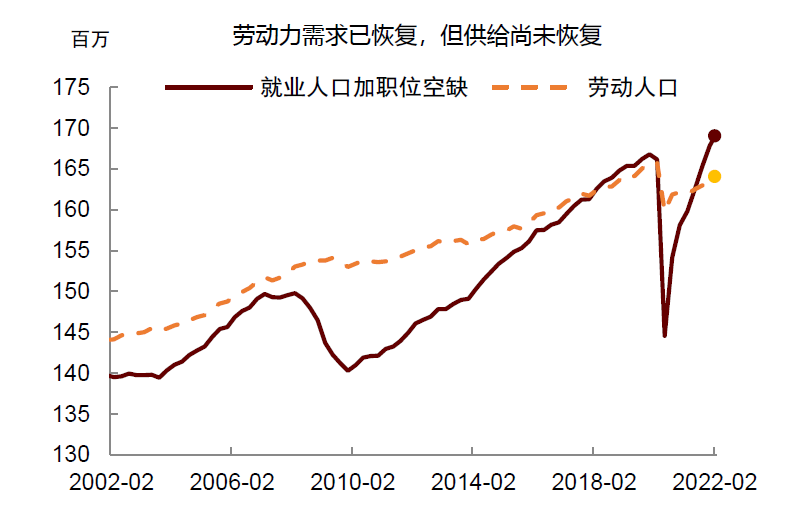

从供给看,劳动力供给不足的问题难以很快解决。之前有观点认为,只要疫情过去,政府的额外补贴停止发放,美国劳动者就会回归就业。但到目前为止,劳动参与率仍然偏低,美国2月劳动力供需缺口仍高达500万人[2](图表8)。

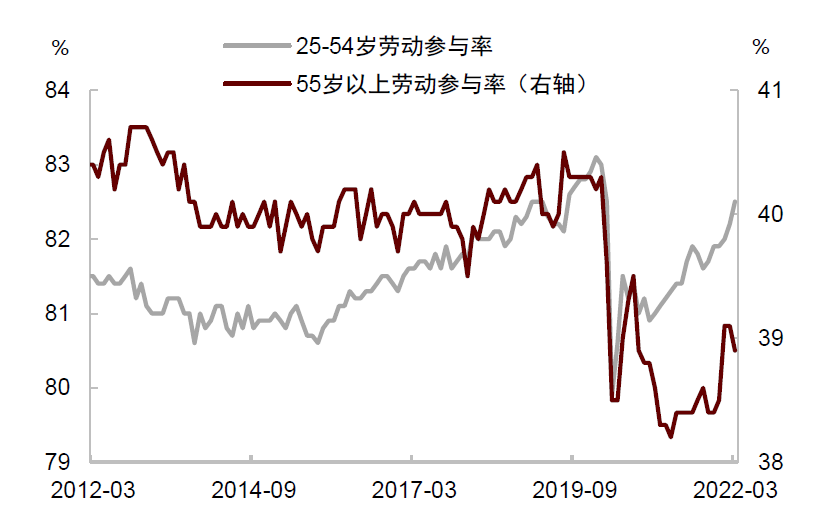

劳动力短缺的一个原因是提前退休,历史表明,退休人员大部分不会重新进入劳动力市场。3月数据显示,美国24-55岁人群劳动参与率已经接近疫情前水平,但55岁以上人群劳动参与率仍显著低于疫情前(图表9)。根据美国劳动统计局的一项研究[3],退休人员中大约只有15%会重新再进入劳动力市场,但前提是身体健康。考虑到疫情冲击不利于健康,这次退休后回归劳动力市场的人员比例可能比15%更低。

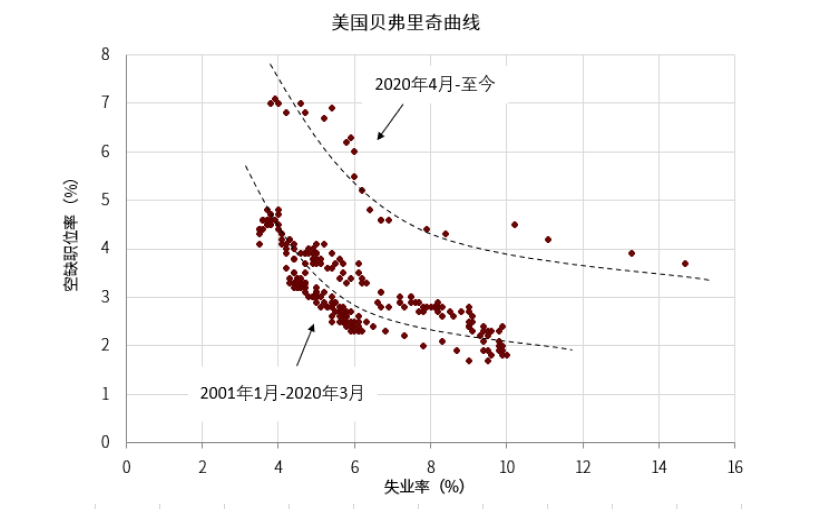

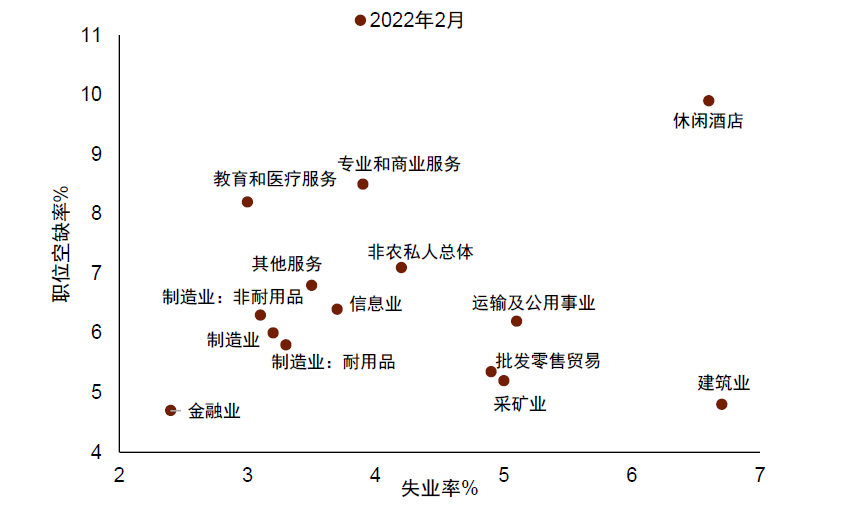

劳动力市场摩擦也会继续抑制供给。疫情后美国劳动力市场摩擦加剧,一个证据是贝弗里奇曲线(Beveridge Curve)向外移动,即给定任意一个失业率水平,对应的空缺职位率上升了(图表10)。分行业看,摩擦最明显的是休闲酒店业,一个解释是劳动者因为担心健康风险而不愿再从事接触性的、性价比低的工作(图表11)。这样的想法在美国已经深入人心,许多劳动者为追求性价比更高的工作而主动辞职,造成“大辞职”(Great Resignation)现象。目前还没有迹象显示“大辞职”会很快结束,这意味着劳动力供给不足仍将持续。

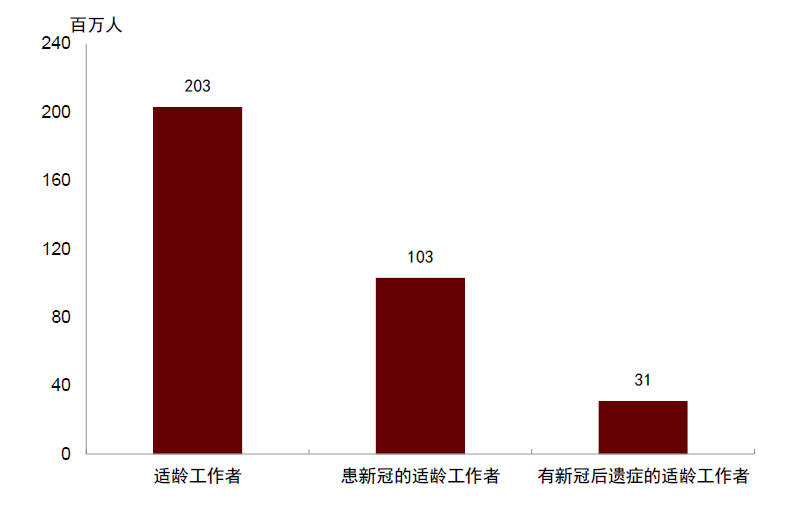

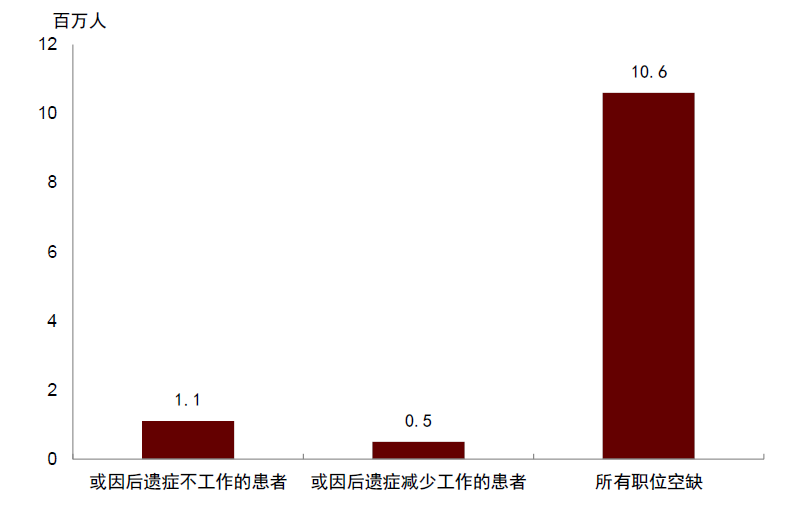

另外值得关注的是新冠疫情对就业意愿的长期影响。根据美国疾病预防与控制中心(CDC)的研究[4],新冠确诊者在康复后仍可能受到后遗症(Long Covid)影响,比如在工作中出现疲劳症状、嗅觉失灵等。根据布鲁金斯学会的一项研究[5],这些症状可能降低劳动者工作意愿,进而加剧劳动力短缺。根据这项研究的测算,美国或有3100万劳动年龄人口受到新冠后遗症影响,并可能导致约160万人离开工作,占1060 万个空缺职位的15%(图表12、图表13)。

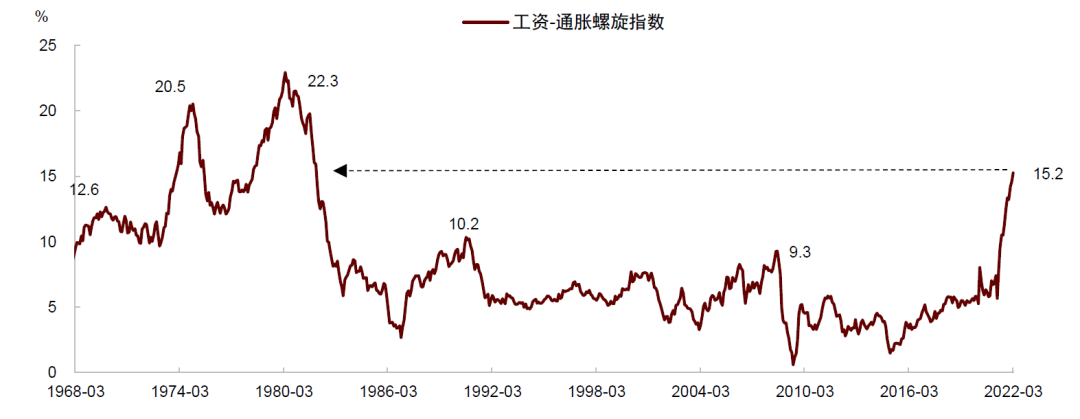

疫情冲击是对人体健康的冲击,大概率会降低劳动力的供给弹性。有观点认为,只要工资足够高,劳动力最终还是愿意回来就业,正所谓“重奖之下必有勇夫”,但这样的结果很可能是通胀面临更大压力,工资-通胀螺旋得到强化(图表14)。这是因为劳动者既是生产者也是消费者,工资上涨增加收入,带来更多消费需求,使经济活动更加繁荣。这就是 “萨伊定律”所说的供给创造需求。因此,不能简单认为劳动力供给增加就能让通胀得到缓解。

图表8:美国劳动力市场供不应求

资料来源:万得资讯,中金公司研究部

图表9:美国55岁以上人群劳动参与率下降

资料来源:万得资讯,中金公司研究部

图表10:美国贝弗里奇曲线处于外移状态

资料来源:万得资讯,中金公司研究部

图表11:分行业的空缺职位 vs. 失业率

资料来源:万得资讯,中金公司研究部

图表12:美国或有3100万人口受新冠长期影响

资料来源:Brookings Institution,中金公司研究部

图表13:或有160万人因新冠长期影响离开或减少工作

资料来源:Brookings Institution,中金公司研究部

图表14:美国工资—通胀螺旋仍在发酵

资料来源:万得资讯,中金公司研究部

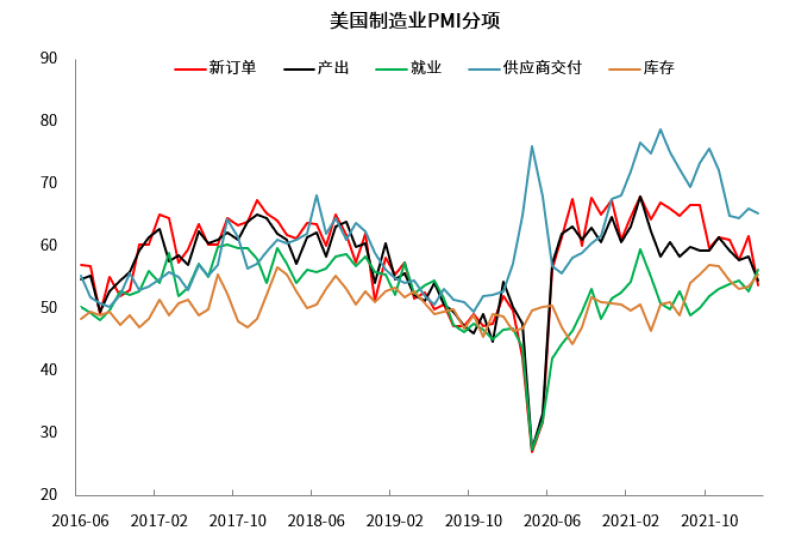

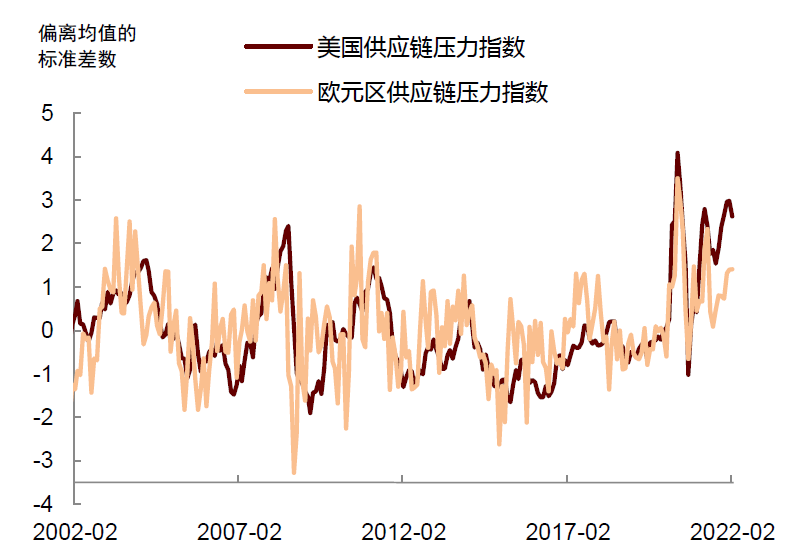

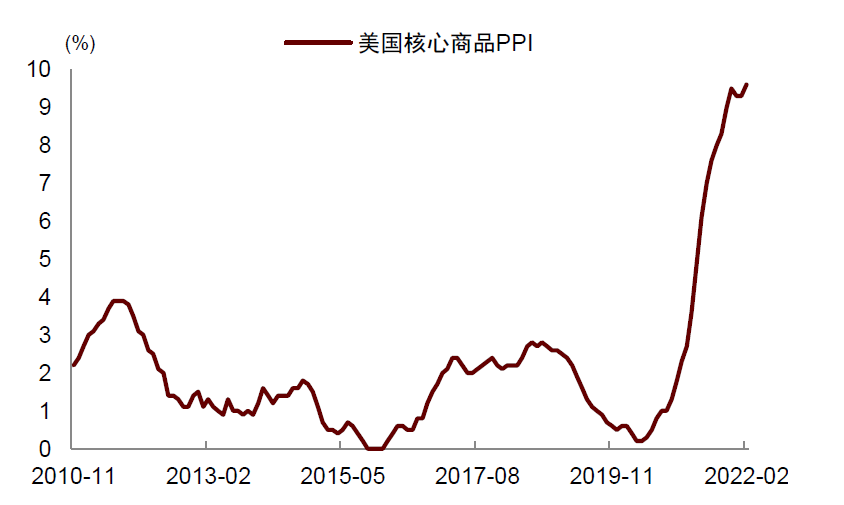

另一个供给约束是供应链瓶颈。俄乌事件冲击下,全球供应链复苏或被延后。考察供应链压力的一个指标是制造业PMI中的供应商交付指数。3月美国ISM制造业PMI供应商交付指数虽较去年有所回落,但总体水平仍然偏高(图表15)。根据ISM的报告,在需求较强的背景下,原材料供给短缺现象仍然普遍存在[6]。而根据纽约联储编制的全球供应链压力指数,年初以来美国供应链压力有所下降,但欧元区压力持续上升(图表16)[7]。回头看,疫情后全球供应链修复的速度并没有市场此前预期的那么快,而随着俄乌事件发生,我们预计供应链修复将被延后。

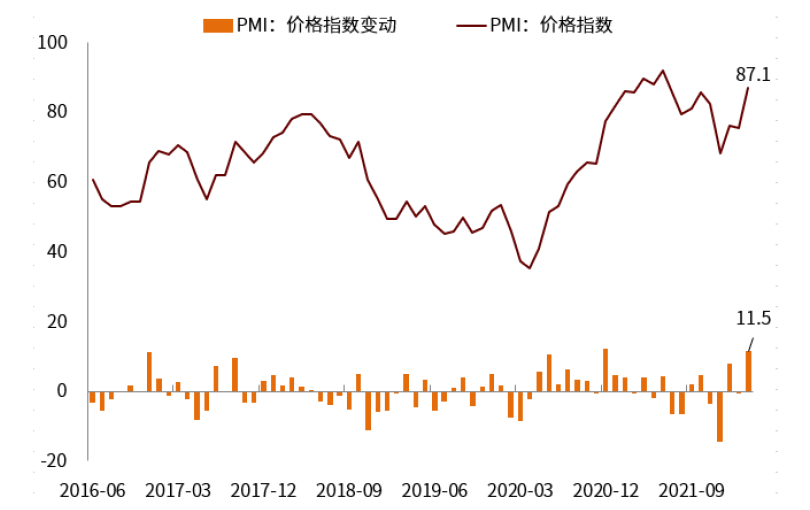

制造业价格加速上涨,PPI向CPI传导也尚未结束。供给持续扰动下,上游商品价格也在加速上涨。美国3月ISM制造业PMI中的价格指数攀升至87.1,为2021年5月以来最高水平。从价格指数的变动看,3月较2月上升11.5,上升幅度为2020年12月以来最大,说明制造业原材料价格在加速上涨(图表17)。上游价格上涨意味着PPI仍有上行压力,而PPI向CPI传导也将继续支撑通胀(图表18)。

图表15:美国ISM制造业供应商交付指数仍然较高

资料来源:万得资讯,中金公司研究部

图表16:美国供应链压力较高,欧元区压力仍在上升

资料来源:万得资讯,中金公司研究部

图表17:美国ISM制造业价格指数显著反弹

资料来源:万得资讯,中金公司研究部

图表18:美国PPI向CPI传导仍在继续

资料来源:万得资讯,中金公司研究部

房价上涨远未结束

以上分析的是已经涨价的产品,还有哪些潜在的涨价产品呢?一个值得重点关注是房租。

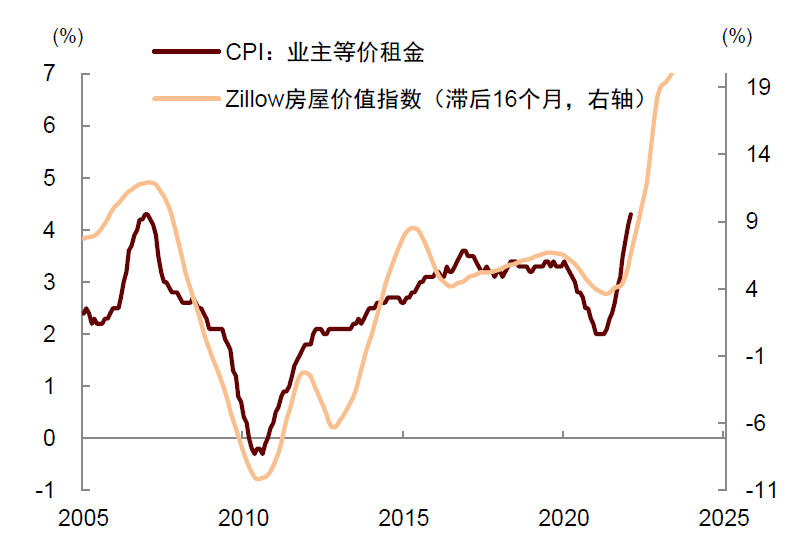

房租在美国CPI篮子中权重占比高,达到32%;在PCE篮子中权重占比稍低一点,但也有15%左右。在房租中,两个最重要项目分别是业主等价租金(owners’ equivalent rent)和主要居所租金(rent of primary residence),前者是将业主自己居住的房子按照周边房屋的租金和房价关系进行折算得到的租金[8],在CPI篮子中占比约为24%;后者是租户付出的真实房屋租金,占比约为7%。

我们可以用房价来预测业主等价租金走势,历史表明,前者领先后者大约16个月(图表19)。背后的逻辑在于,房价上涨让业主认为房屋租赁的价值会上升,这让他们更有动力提高租金的价格。当前美国房价同比增速高达20%,按照这一规律推算,未来业主等价租金面临较大上涨压力[9]。

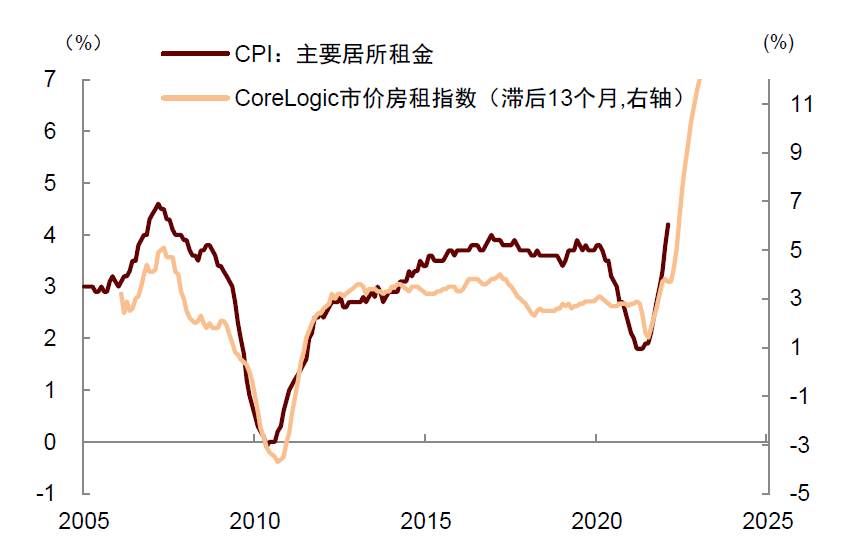

我们还可以用市场的现价租金价格来预测主要居所租金,领先时间大约为13个月(图表20)。在调查房租时,美国劳动统计局(BLS)询问的是租户当前交付的房租,而非市场当前新出租一套房子的成交租金。由于房租一般都是签订长期合同,当前的租金反映的大多是半年甚至一年前锁定的市场价格,而不是现在的市场价,这使得主要居所租金的统计有明显的滞后性。

对此,可以使用当前的租房市场要价(asking price)作为主要居所租金的先行指标,因为当前市场的租金现价大概率就是未来租客调查时反馈的租金价格。最新数据显示,Corelogic市价房租指数同比增速已升至12%,这意味着主要居所租金还将上涨。旧金山联储的研究指出[10],如果按当前现价租金推算,2022-23年租金通胀或被推高3.4个百分点,由于房租在PCE篮子中占比15%,房租能推高PCE通胀额外增长0.5个百分点。

图表19:房价领先CPI业主等价租金

资料来源:万得资讯,中金公司研究部

图表20:当前市场的租金价格领先CPI主要居所租金

资料来源:万得资讯,中金公司研究部

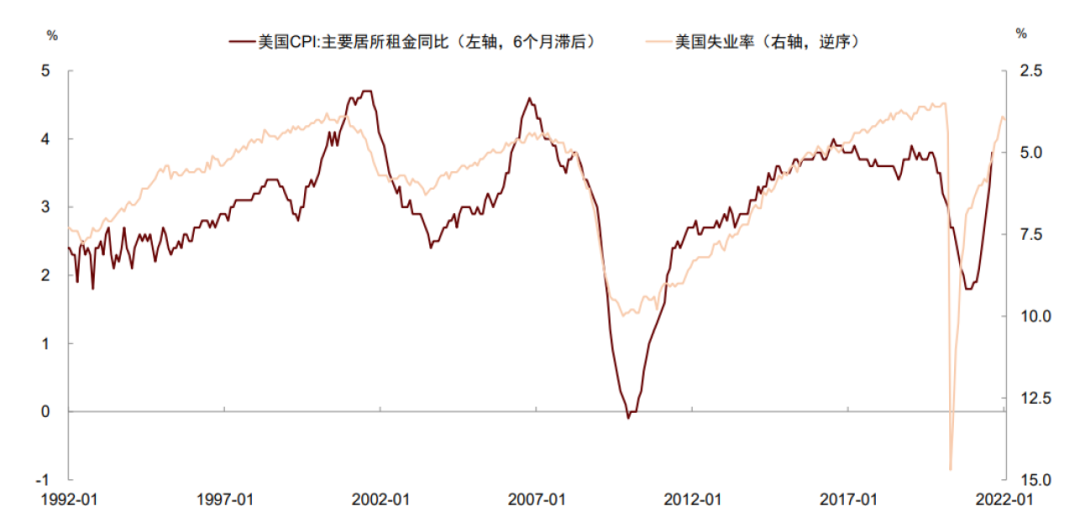

另一个对主要居所租金有领先性的指标是失业率(逆序),一般领先6个月左右(图表21)。背后的一个逻辑是“房租菲利普斯曲线”,即失业率下降推动工资上升,由于租房服务只能由本地提供,价格压力无法向外转嫁,工资压力可以较为有效地向租金传导。数据显示,3月美国失业率已经降至3.6%,接近历史上最低水平,按照这一水平外推,房租也还有继续上涨的空间。

图表21:就业强劲,房租仍有上升空间

资料来源:万得资讯,中金公司研究部

能源与食品风险犹存

能源与食品价格对居民通胀预期有重要影响。能源与食品都是必需品,在中低收入居民的消费篮子中占比高,一旦价格大幅上涨,很容易让消费者感受到通胀压力,进而推升通胀预期,强化通胀上行趋势。在上世纪70年代的“大滞胀”过程中,原油和粮食价格上涨起到了推波助澜的作用,比如1973年的粮食危机和石油禁运,被普遍认为是导致1974年通胀失控和经济衰退的主要原因之一。

2022年以来,受俄乌事件影响,国际油价与粮食价格都出现了较大涨幅,且未来走势充满不确定性。原油方面,俄乌事件与以往单纯的石油供给危机有所不同,以往主要是因为外生原因(如战争导致石油生产设施遭到破坏)导致供给受到限制,这次除上述原因外,还有很多私营企业主动放弃原油进口和相关交易。达拉斯联储的一项研究显示[11],因为担心受到制裁措施的波及,许多西方原油进口商和金融机构主动停止从俄罗斯购买原油。这种私营企业主动避险的行会放大对俄罗斯原油制裁的效果,加剧原油价格波动。

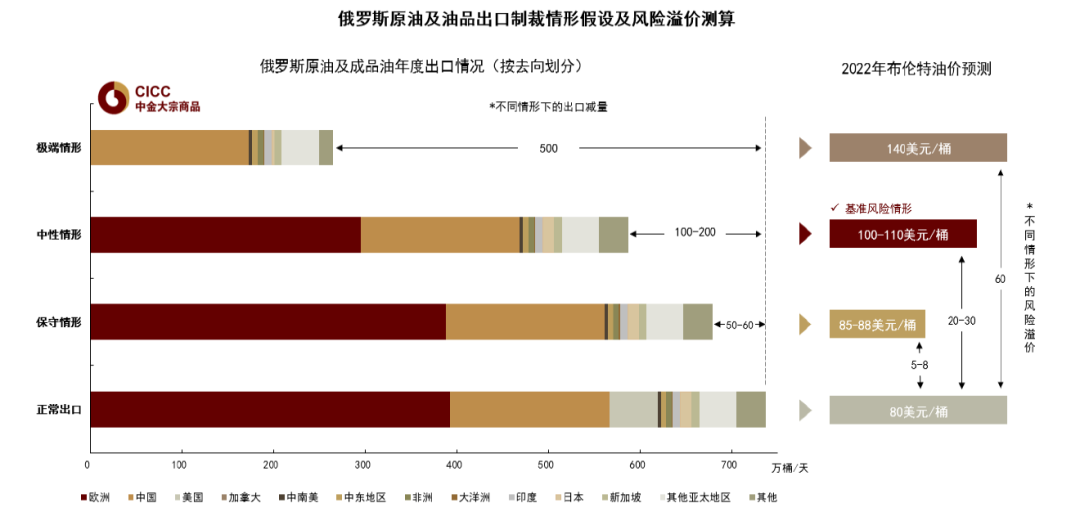

根据中金研究部大宗组的报告《石油季度更新:波澜平地起,延迟再均衡》,中性情形下,如果将市场贸易实体“自发性制裁”和部分欧盟国家可能采取的制裁纳入考量,或导致俄罗斯原油和油品出口减少100-200万桶/天,带来20-30美元/桶的风险溢价;极端情形下,如果欧美全面禁止俄罗斯原油进口,或直接造成全球原油和油品供应500万桶/天的减量冲击,带来60美元/桶的原油风险溢价,欧美2022年布伦特油价均值或在140美元/桶。

图表22:不同情形下对油价的估计

资料来源:中金公司研究部大宗组

粮食方面,俄罗斯和乌克兰合计占全球小麦出口的 29%。黑海出口中断,加上对俄罗斯的制裁,意味着小麦和其他谷物的供应将在 2022 年减少,价格面临上涨压力。此外,俄罗斯的天然气出口也将受到限制,推动天然气价格上涨。天然气在化肥生产中起着核心作用,天然气涨价也将影响中期的粮食价格。近期联合国粮食署表示[12],受俄乌事件影响,3 月份世界食品价格上涨近 13%,创下历史新高(图表23)。其中,谷物价格指数攀升17%,植物油指数飙升 23%,创下了迄今为止的最高读数。

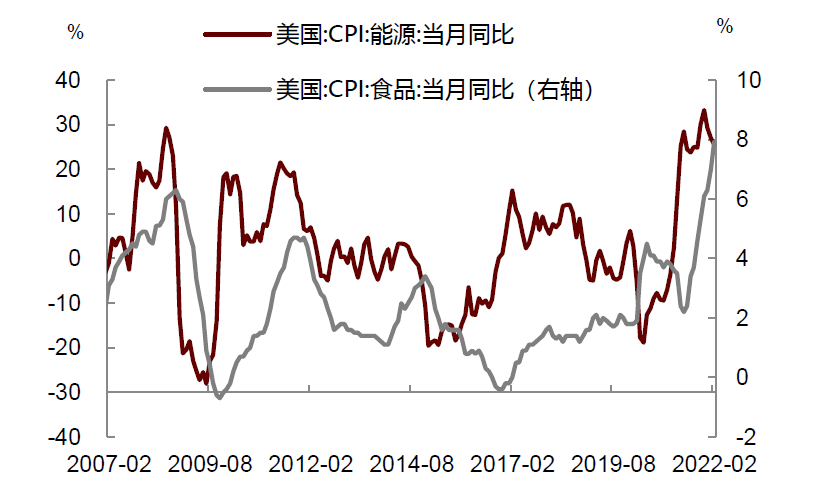

在美国CPI篮子中,能源产品(包括商品和服务)权重占比约7%,食品占比约13%。3月整体能源价格同比增长27%,整体食品价格同比增长7%(图表24)。如果油价和粮食价格维持高位,美国通胀也将面临额外压力。

图表23:全球粮食价格指数创出新高

资料来源:万得资讯,联合国粮食署,中金公司研究部

图表24:美国能源与食品价格大幅上涨

资料来源:万得资讯,中金公司研究部

货币紧缩影响有待观察

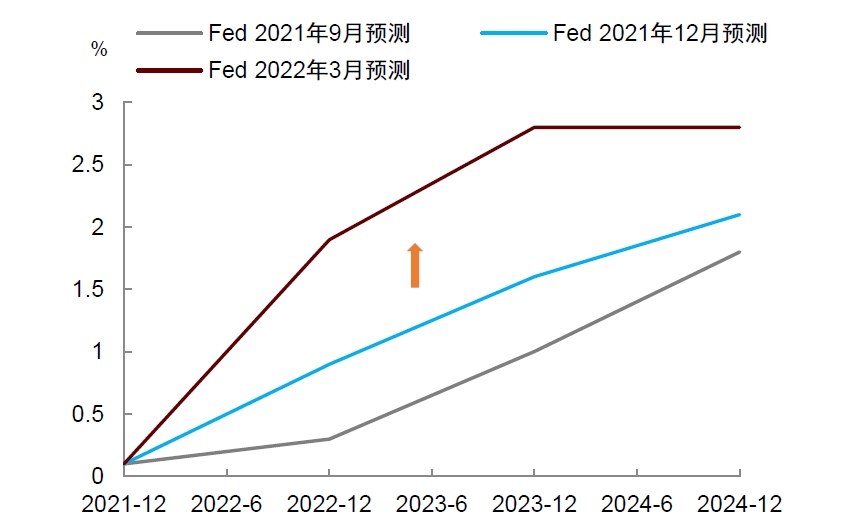

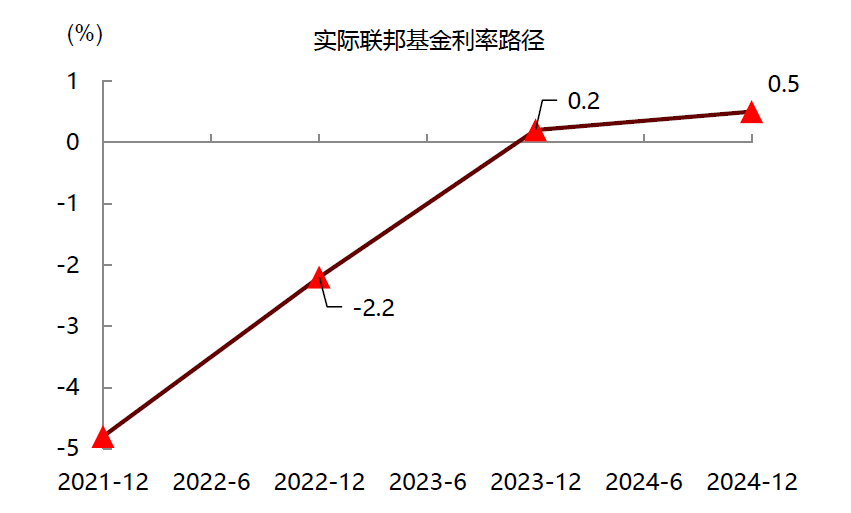

美联储货币紧缩对通胀的影响还有待观察。美联储已在3月进行了首次加息,并暗示将于5月开始“缩表”。但一个问题是,根据美联储3月点阵图和经济预测表,2022年底联邦基金利率或升至2%左右,核心PCE通胀回落至4%左右,由此推算出的实际联邦基金利率也只有-2%左右(图表25、图表26)。

负利率能否抑制需求和通胀呢?历史表明,要想对总需求产生收缩效应,至少需要实际利率为正,过去四十年还未曾出现负利率抑制总需求的情况。即便在1994年美联储加息引导经济“软着陆”过程中,实际利率也从0%上升到了3%以上(图表27)。另外利率上升对通胀的影响有滞后性,如果联储要在年内打压通胀,可能需要在货币紧缩方面表现的更加激进才行。

图表25:美联储大幅上调预期的加息次数…

资料来源:美联储,中金公司研究部

图表26:…但2022年底实际利率仍为负数

资料来源:美联储,中金公司研究部

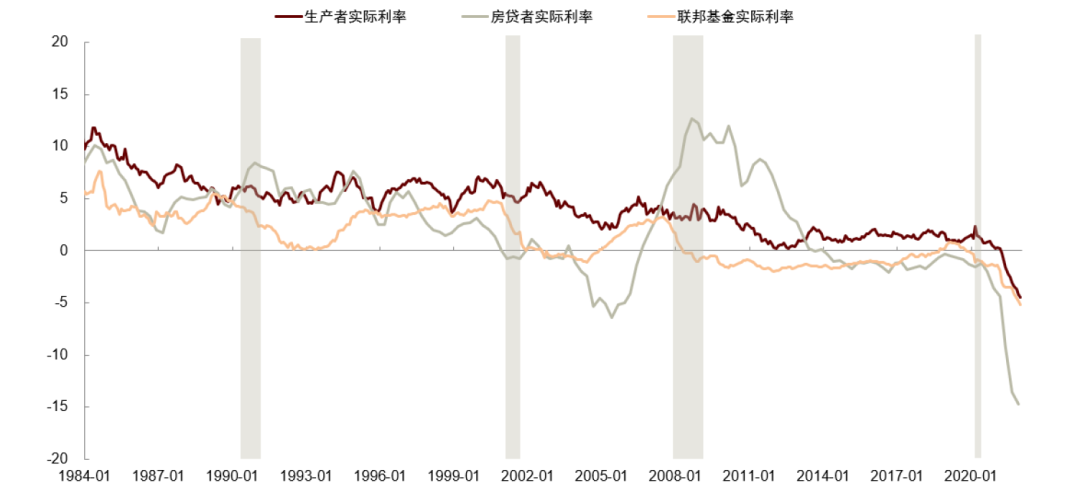

图表27:美国实际利率处于历史低位

资料来源:Haver Analytics,中金公司研究部

注:生产者实际利率=企业债券利率 - 核心PPI增速;房贷者实际利率=房屋抵押证券利率–房价增速;联邦基金实际利率=联邦基金利率–核心PCE增速

对通胀走势的预测

基于上述讨论,我们分别假设CPI四大分项(核心商品、核心服务、能源、食品)的走势,并对CPI增速进行预测。

►核心商品:随着美联储货币紧缩,商品尤其是耐用品需求可能放缓,价格增速逐步回落。但服务消费的“疤痕效应”仍然存在,使得部分商品的需求有韧性,加上PPI向CPI传导,其价格增速回落速度或不会很快。我们假设核心商品价格Q2-Q4每季度平均月环比增速为0.2%、0%、-0.3%。

►核心服务:受“大退休”和“大辞职”影响,劳动力短缺近期难以缓解。另一方面,随着疫情减弱和夏天到来,出行类服务需求或将回暖。此外,权重占核心服务约一半的房租上涨压力较大,预计将持续推升核心服务价格。我们假设核心服务Q2-Q4每季度平均月环比增速为0.6%、0.5%、0.4%。

►能源:受俄乌事件影响,能源价格或在Q1-Q3保持较高水平,Q4油价可能因为经济活动放缓而回落。我们假设能源价格Q2-Q4每季度平均月环比增速为0.5%、0%、-1%。

►食品:食品需求较为刚性,且俄乌事件对于小麦等全球主粮供给影响较大,未来食品价格或仍有上涨空间。我们假设食品价格Q2-Q4每季度平均月环比增速为1%、0%、0%。

综合上述假设,我们预计年底CPI同比增速在6%左右,核心CPI同比增速在5%左右。

图表28:对美国CPI通胀的预测

资料来源:Haver Analytics,中金公司研究部

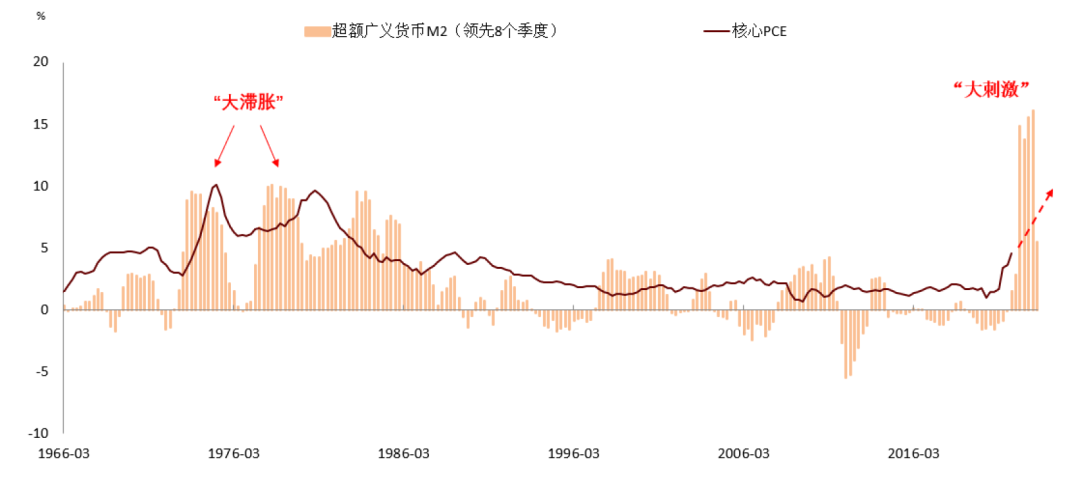

上述预测值也能与货币数量模型的预测结果保持一致。我们在报告《如何预测美国通胀?》中曾指出,在疫情阶段使用货币增速预测通胀的可靠性更强。疫情以来,美国广义货币M2增速一度上升至25%,远高于2008年全球金融危机后的货币扩张阶段。更重要的是,政府信贷对货币的贡献创数十年的新高,超过了私人信贷对货币的贡献。财政投放的是外生货币,对私人部门而言是净资产增加,带来资产负债表和购买力改善。历史表明,外生货币发多了容易带来通胀,比较典型的是20世纪60-70年代,那时美国财政大幅扩张,外生货币带来通胀的现象非常明显。我们计算了美国超额M2增速[13],即剔除达到GDP增长目标所需要的M2后多余超发的货币,并使用该指标预测通胀。结果显示,在不考虑美联储紧缩的情形下,超额M2预示着2022年底美国核心PCE通胀可达5.7%。这比我们使用分项预测的结果更高一些,但总体上也比较一致。

图表29:货币数量模型指向高通胀

资料来源:Haver Analytics,中金公司研究部

精彩评论