北京时间4月14日下午,台积电公布了2022年第一季度的财报。受益于全球持续的芯片短缺,汽车和高性能计算芯片增长强劲,台积电季度营收创新高,净利润更是同比大涨45%,创下历史新高。

强劲的一季度财报

财报显示,今年Q1,台积电的营收和毛利率均超出预期,且营收、净利润均双双创下历史新高:

营收175.7亿美元,同比增长36%,环比增长11.6%,超出市场预期,也打破公司给出的172亿上限;

毛利率55.6%,同比增加3.2个百分点,环比增加2.9个百分点,创历史新高;

净利润2027.3亿新台币(约合69.99亿美元),同比增长45.1%,环比增长22.0%,历史最佳。

在制程方面,7nm及更先进制程营收进一步增长,其中,7nm制程收入占比最高,达到30%(前季27%);5nm其次占比达20%(前季23%),两者合计占据五成营收。

按产品类型划分,高性能计算(HPC)业务成为最大营收贡献领域,本季收入占比达到41%(前季37%),环比大涨26%;传统强项智能手机业务占比有所下滑,本季收入占比达到40%(前季44%),环比微增1%;汽车芯片业务增长强劲,本季营收占比达到5%(前季4%),营收环比上涨26%。

值得一提的是,公司CEO魏哲家表示,智能手机、PC等消费电子终端需求的确出现疲软,但MCU、电源管理芯片等其余领域需求依旧强劲。

未来前景向好

在电话会上,管理层上调了2022年收入增速指引,认为可以超出此前20%的中高端区间,预计二季度收入为176-182亿美元,再超华尔街预期。按照以往成绩单来看,台积电最终的业绩都能落在区间上沿,甚至略超预期。因此,36%的收入增速,或许能保持到二季度。

台积电表示,受疫情等环境因素影响,客户将长期保持库存高水位,因此2022年公司产能依旧极为紧张。此外,资本开支、扩产计划均基于客户的具体需求情况,且公司持续收到客户预付款。整体行业依旧受益于HPC、5G等领域的强劲需求,因此即便短期产业面临周期下滑,也依旧不改公司长期看好的态度。

此外,3nm制程家族需求强劲,N3/N3E将有足够的产能支撑。台积电CEO魏哲家指出,3nm将会是公司下一个营收增长点。

魏哲还特别强调,即使经济下行,公司也不会降价。

受此利好消息影响,截止发稿台积电在美股盘前上涨近3%。

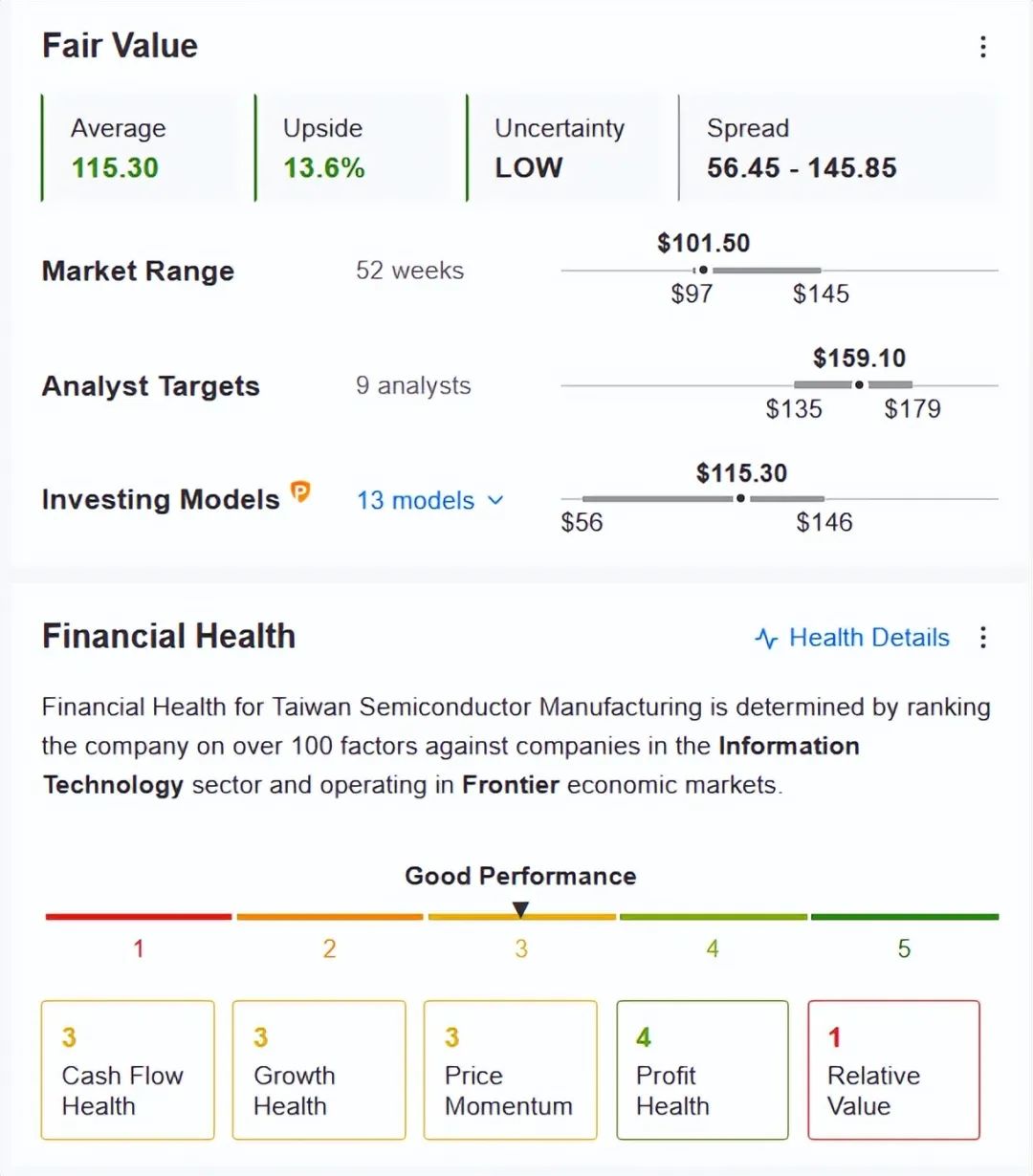

公允价值

根据InvestingPro的模型显示,台积电的公允价值为115.3美元,较当前价格高出13.6%。不过华尔街分析师显然更加看好台家电,他们给出的未来12个月平均的目标价格为159.1美元,较当前价格高出56.7%!目标价格区间为135-179美元之间,即使是最低的135美元也比当前价格高出33%。

此外,台积电的财务健康状况为3分(满分5分),表现良好。随着一季度强劲的季报流出,相信其评分有可能上调。

台积电公允价值,来源:InvestingPro

技术面,台积电整体处于高位横盘走势,目前RSI在超卖区域出现金叉,短期内在跌至97附近后企稳并展开反弹,短期压力位在100-110区间,若股价能够突破虚线阻力,并且填补此前的跳空缺口(红框处),股价有望挑战前期高点;但是,若不能突破阻力,股价或将再创新低,甚至彻底进入熊市。

台积电日线图,来源:Investing.com

尾声

对于一家制造业代工厂来说,超过40%的净利率,简直是不敢想象,但台积电做到了!短期内芯片短缺的情况还将持续,台积电二季度或将再创佳绩。

但是芯片荒到底还能持续多久?

台积电CEO魏哲家表示,芯片短缺将持续到2022年;基辛格指出,需要“几年”的时间缓解;ASML方面表示,业界一致认为芯片短缺可能会持续两年;高盛分析师也做出这样的预判称,芯片短缺将持续至2023年。

也有分析师预计,全球芯片短缺的问题将在今年下半年或者明年出现好转,芯片厂商躺着赚钱的日子或许快要结束了,这也许就是台积电从2021年1月横盘到现在,甚至出现熊市迹象的根本原因。

精彩评论