11月26日讯,美团午后$(03690)$涨超4%,报307港元,市值达1.80万亿港元,将于下周一公布最新业绩。

美团将于11月30日(下周一)公布截至今年9月底止第三季度业绩。在竞争加剧的背景下,第三季度美团外卖业务增长能否超越饿了么变得格外重要。另外,市场还想知道,美团用户人数增长会否重新加速?美团买菜业务能否压倒拼多多?

若通关成功,美团市值或可升穿2万亿港元关口。

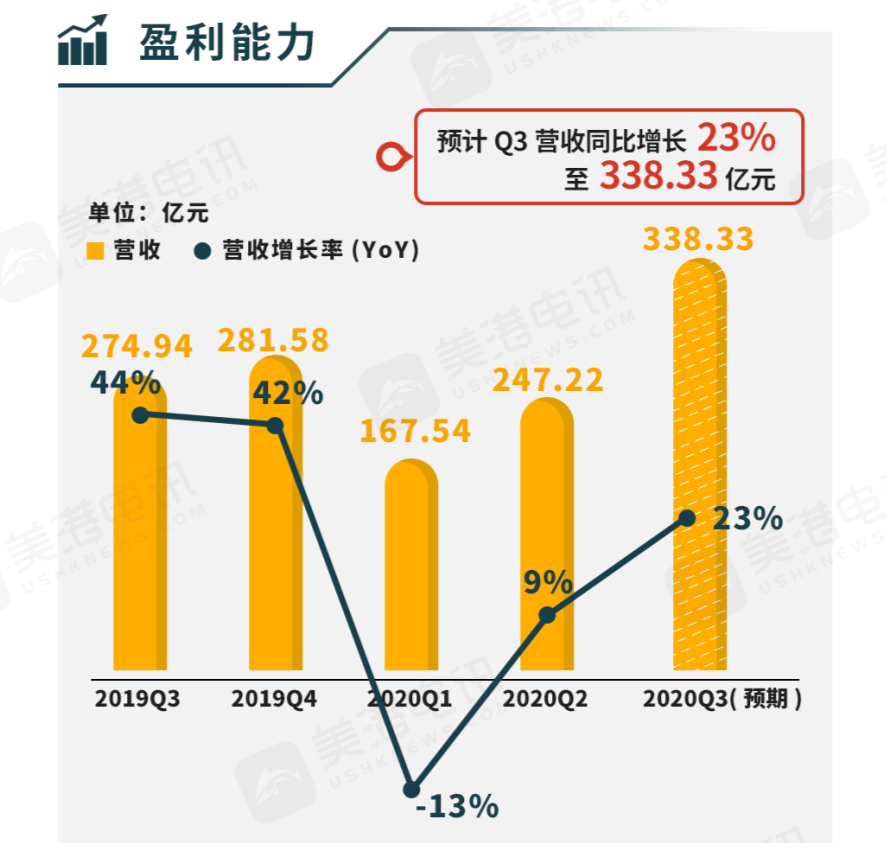

盈利能力

美团今年第三季度收入区间料为330.86亿至348亿元,较2019年同期274.93亿元,同比增加20.3%至增加26.2%,中位数为344.4亿元,同比增加25.3%。路透预测收入同比增长23%至338.33亿元。

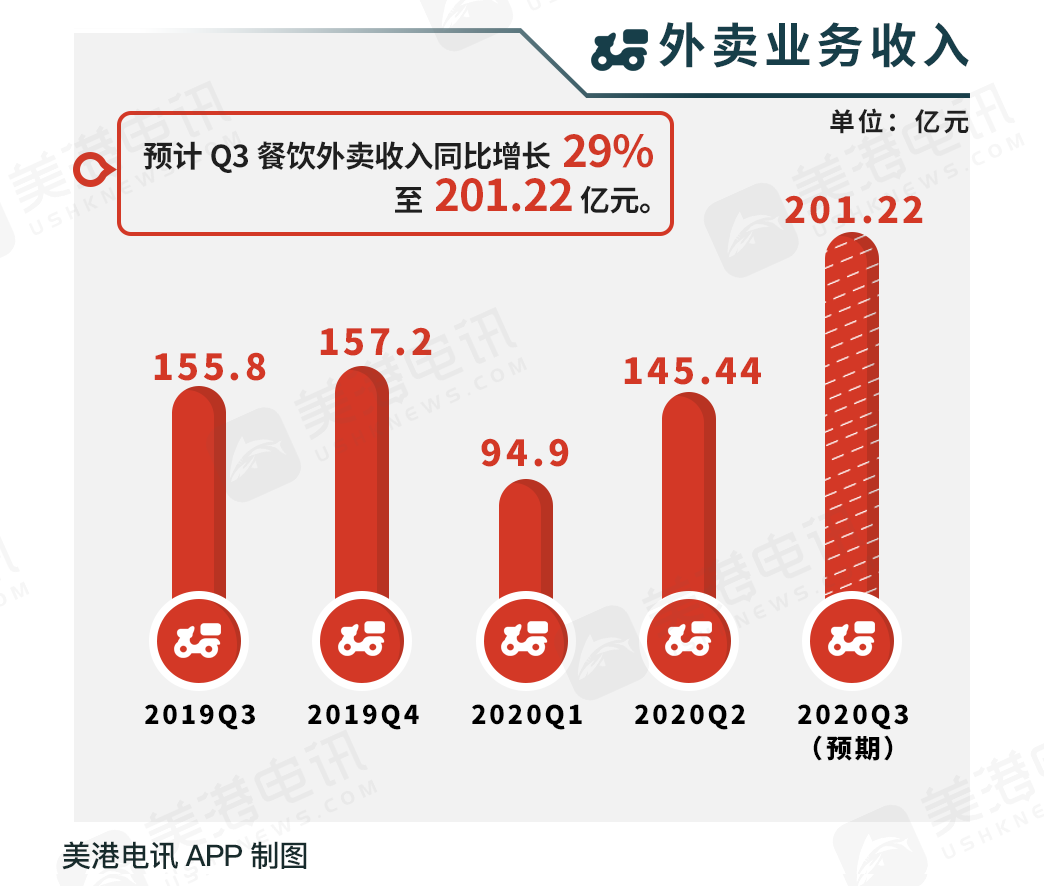

外卖业务收入

第三季度外卖业务收入料录得201.22亿元,较去年同期的155.8亿元,增长近30%。

早前阿里巴巴公布季度业绩,旗下饿了么平台佣金、提供配送服务收取的服务费及其他服务费总额为88.4亿元,同比上升29%。第三季美团的外卖业务营业额增长须超过饿了么,否则会被视为市场份额被蚕食的讯号,对美团股价走势不利。

阿里巴巴自2018年第四季开始将饿了么独立呈报业绩,由2019年第四季起开始有比较完整数据,得以和美团比较。由2019年第四季至今,美团同比增幅都不及饿了么。因为支付宝的手机应用程序已经成为饿了么重要流量入口,今年6月止季度,餐饮外卖的新增消费者中约有45%来自支付宝手机应用程序。

美团入恒指有何好处?

美团本月13日获纳入恒指后,16日(上周一)全日成交即达80亿港元。美团在恒指的权重将占5%,按恒指被动基金包括交易所买卖基金(ETF)及强积金(MPF)规模计,预期12月恒指季检生效12月7日当日,美团的被动基金买盘达105亿港元,安踏及阿里巴巴的被动基金买盘达21亿及16亿港元。

由于美团是新兴的科技股,对传统的投资者来说,或喜欢买入大型而且稳定的蓝筹股,所以晋身恒指成份股,有助提升美团在保守型投资者中的名气。

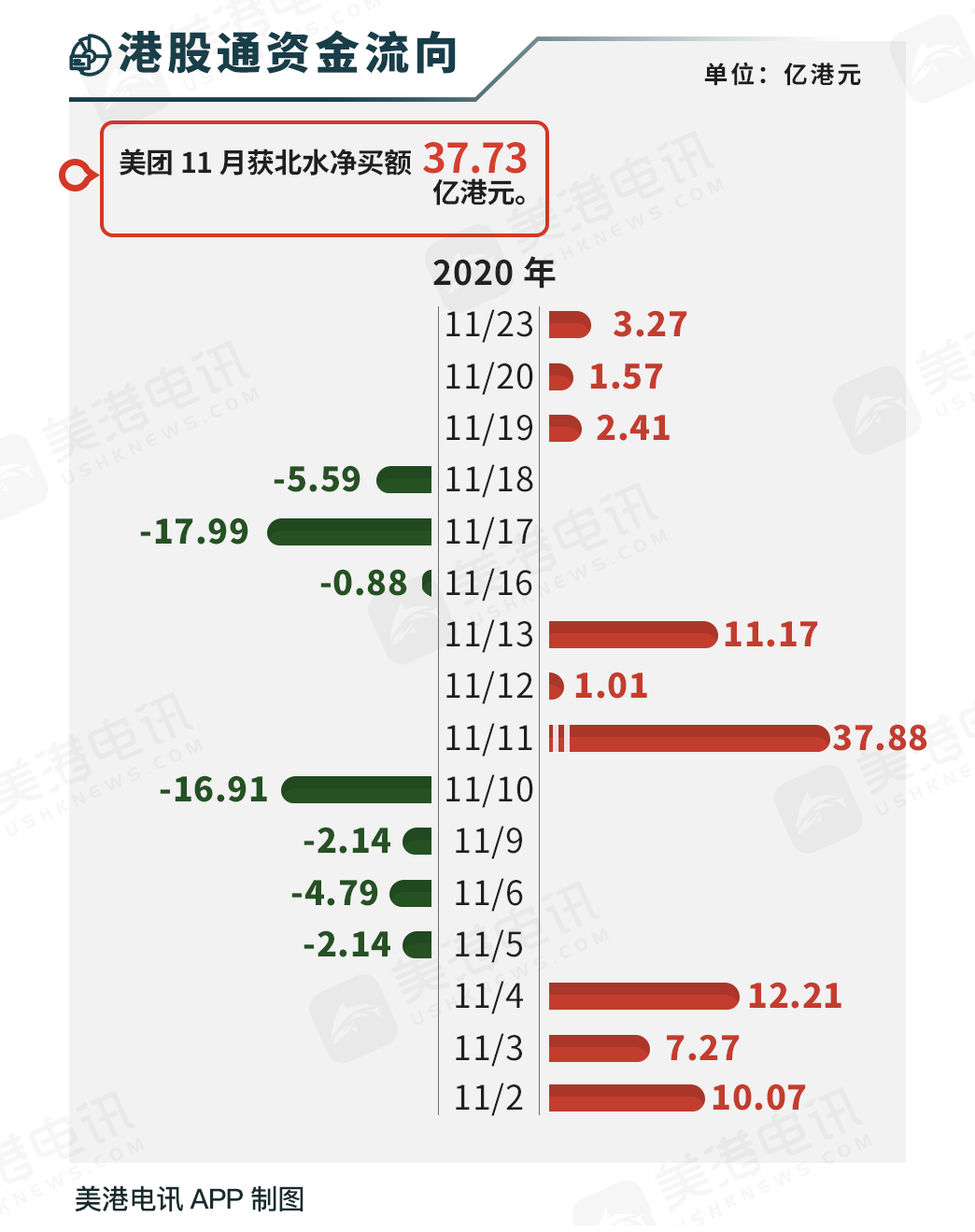

根据11月港股通资金流向数据来看,截至11月23日,美团本月累计获南向资金净买额37.73亿港元。

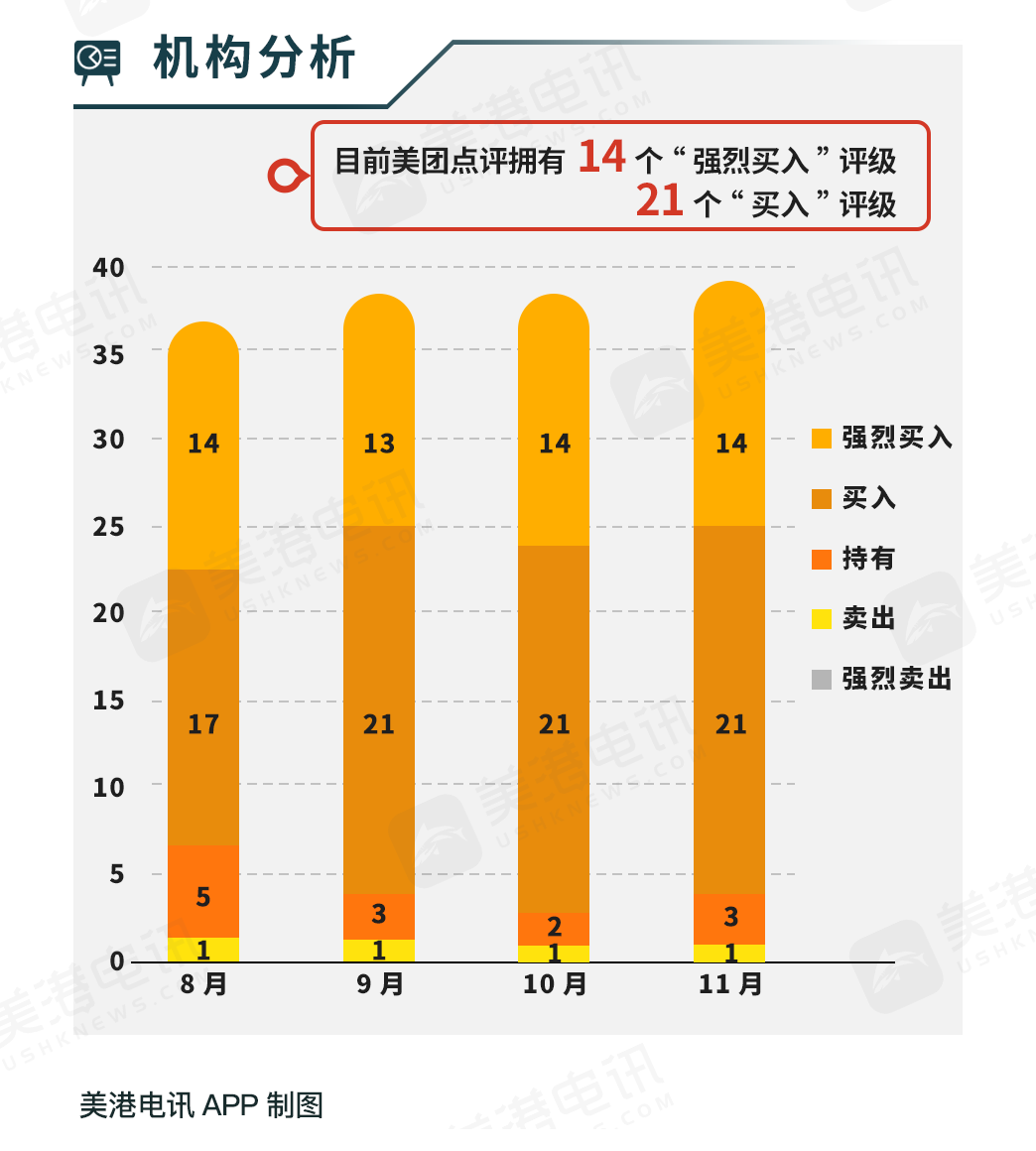

机构分析

美团11月拥有14个强烈买入评级,21个买入评级,3个持有评级,1个卖出评级。

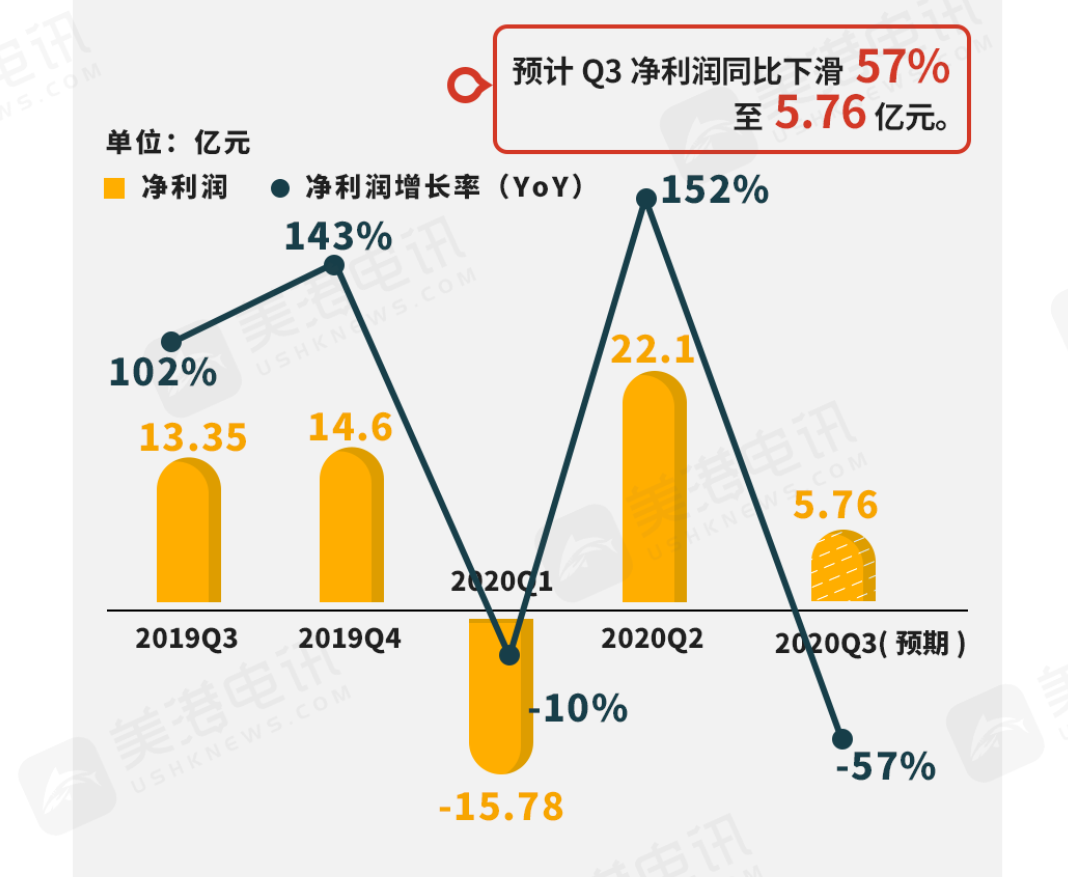

海通国际预计美团第三季净利润同比跌68%至4.26亿元,收入同比升21%至332.67亿元,餐饮外卖收入同比升29%至201.22亿元。该行预计美团外卖订单将继续复苏,随着更多低端餐厅复业,每订单均值将逐季下跌。该行料美团为鼓励消费,将推出更多补贴。到店及酒店业务也将恢复,新业务中的杂货业务将贡献收入增长,但新业务亏损料扩大至24亿元。

摩根士丹利估计,美团今年第三季净利润仅录1.1亿元,同比跌91.7%(环比跌95%),估计公司Q3收入升24%、其中餐饮外卖收入同比升32%,但营运支出也同比升20%,其中研发支出年升24%,令EBIT同比跌84%。大摩指美团过去更多地透过独家要求占领更高市占,反垄断措施一旦落实将影响美团向商户收取的佣金。但美团已转向集中推广外卖会员计划,以刺激用户及增加订单频率,最新行业发展将缓解外界对反垄断规定的疑虑。

交银国际料美团今年第三季收入347亿元同比升26.3%(环比升40%),料其中外卖、到店酒旅、新业务分别同比各升30%、3%及41%,料毛利率31.5%。该行指美团买菜第三季度加大补贴,月活用户近100万元,社区团购相关业务布局长期对外卖及非餐配送业务导流,但短期对利润有负面作用。

风险提示

1、市场监管

市场监督管理总局早前公布平台经济领域反垄断指南,美团外卖业务备受关注,投资者将关注美团管理层的最新指引。摩根大通本月中曾指,有关指南对电商平台领导者如美团的影响较大,有可能会因财务影响而改变其运营策略,至于实际影响则要取决于相关规则的执行。

2、客户增长放缓

自拼多多及哔哩哔哩公布业绩后,近日投资者投资科技股的态度明显改变,追求客户增长多于尽快令业务扭亏为盈,对补贴抢客的容忍程度有所增加。这个态度转变明显不利美团。因为年初至今的两个季度,美团客户仅同比上升8%。

近年美团客户升至4.5亿人这个水平增长开始放缓。相比之下,拼多多、京东活跃用户人数还同比大幅增长。

3、生鲜业务竞争

美团与拼多多的买菜大战首回合的谁胜谁负。美团的买菜业务有自营的美团买菜,也有供第三方销售的菜大全。目前来看似乎是拼多多稍胜一筹。

附带各大券商与投行对美团Q3业绩预测及评级:

精彩评论