3月26日消息,本周五联易融科技-W($(09959.HK)$)发布公告,将于3月26日-31日招股,公司拟发行约4.53亿股股份,其中公开发售4528.8万股,国际发售约4.08亿股,每股发行价16.28-18.28港元,每手500股,股票代码为“09959”预期将于4月9日上市。【申购入口】

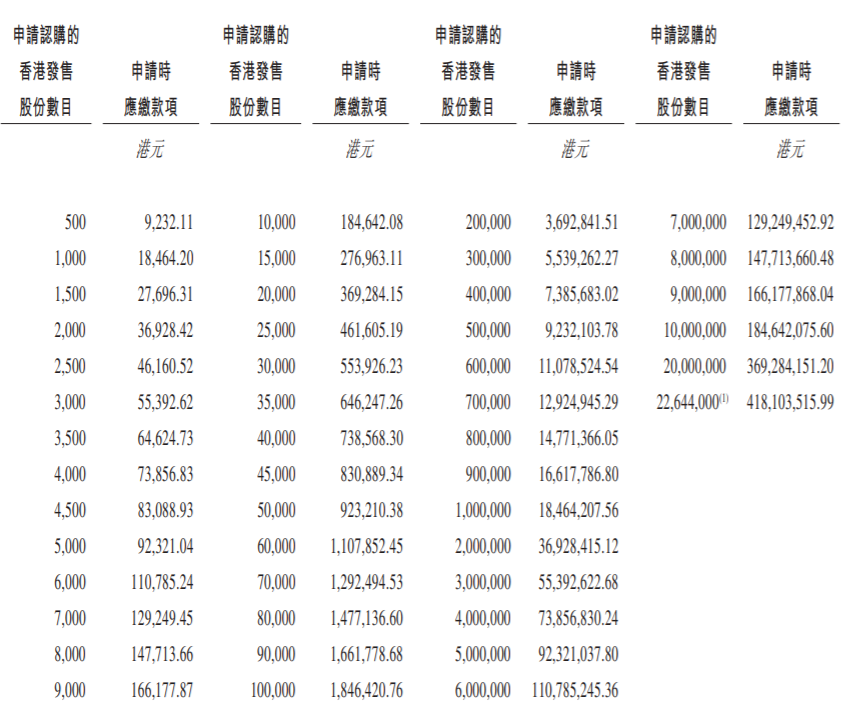

申购阶梯:

甲组每手500股,入场费9232.11港元。

乙组门槛为30万股,申购所需资金约5,539,262.27港元。

联易融科技的保荐人是高盛及中金,高盛给予联易融科技估值介乎71亿至103亿美元(约554亿至803亿港元),中金则予其估值约77亿至90亿美元(约600亿至702亿港元)。

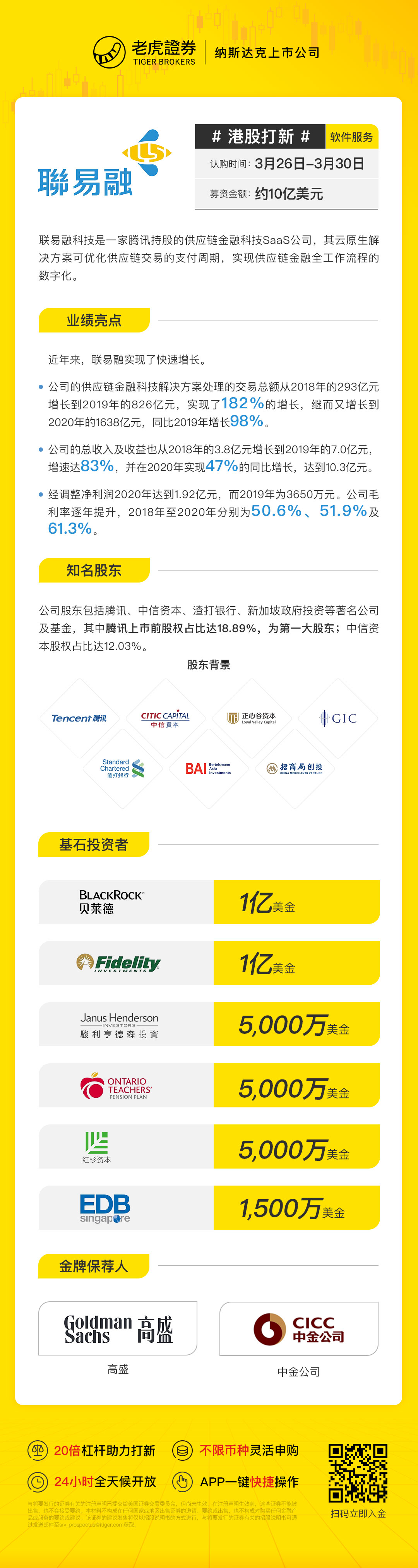

联易融科技于2016年成立,腾讯为A轮早期投资者,最新持有联易融科技18.89%股权,为公司单一最大股东,比创办人首席执行官宋群个人持股还要高,其他投资者包括中信资本、正心谷资本、新加坡政府投资公司GIC和渣打银行,分別持股12.03%、11.92%、9.2%及3.61%。

联易融科技采同股不同权架构,A类股份持有人每股拥有10票投票权。

据悉,该公司是一家中国领先的供应链金融科技解决方案提供商,为核心企业和金融机构客户提供高效可靠的供应链金融科技解决方案,并提升整个供应链金融生态系统中的透明度和连通性。根据灼识咨询数据,公司于2020年在中国供应链金融科技解决方案提供商中排名第一,处理的供应链金融交易金额达人民币1638亿元,市场份额为20.6%。

自2016年成立以来,公司已服务340多家核心企业,其中包括25%以上的中国百强企业,并与超过200家金融机构合作。截至2020年12月31日,公司在中国已累计帮助客户和合作伙伴处理逾人民币2800亿元的供应链金融交易。

财务资料显示,供应链金融科技解决方案处理的交易总额从2018年的人民币293亿元增长到2019年的人民币826亿元,实现了182%的增长,继而又增长到2020年的人民币1638亿元,同比2019年增长98.3%。总收入及收益也从2018年的人民币3.83亿元增长到2019年的人民币7亿元,增长达 83%,并在2020年实现47%的同比增长,达到人民币10.29亿元。得益于高经营杠杆,在不断扩大业务规模的同时能够提高利润率和盈利能力。经调整利润于2020年达到人民币1.925亿元,而2019年为人民币3650万元。年内亏损于2018年-2020年分别为14.1亿元、10.82亿元及7.15亿元。

公司已订立基石投资协议,基石投资者已同意,待若干条件达成后,按发售价认购总金额3.65亿美元可购得的若干发售股份数目。BlackRock基金、富达国际、Janus Henderson基金 、安大略省教师、Sequoia基金及EDB Investments认购额分别为1亿美元、1亿美元、5000万美元、5000万美元、5000万美元及1500万美元。

假设发售价为每股发售股份 17.28港元且超额配股权未获行使,全球发售净筹约75.81亿港元,约35%将分配用于增强核心科技能力和基础研究与开发,约20%将分配用于扩大跨境业务,约15%将分配用于提升在销售及营销、业务发展及品牌建设等方面的能力,约20%预期将用于未来的战略性投资和收购机会,约10%预期将用于营运资金和其他一般公司用途。

精彩评论