来源:华尔街见闻

二季度微软营收、EPS盈利、营业利润至少同比增长10%,均较一季度增长放缓,但高于市场预期;智能云收入增长放缓至不足20%,低于预期,其中Azure和其他云服务收入在连续两季加快增长后放缓,增速近三个季度首次低于30%。

虽然整体销售收入和盈利都保住了两位数增长,但微软二季度Azure云业务收入的增长放缓程度超出华尔街预期,令急于看到微软大举投入人工智能(AI)获得回报的投资者失望。

美东时间7月30日周二美股盘后,微软公布截至自然年2024年6月30日的公司2024财年第四财季财务数据,以下均称为二季度数据。

1)主要财务数据

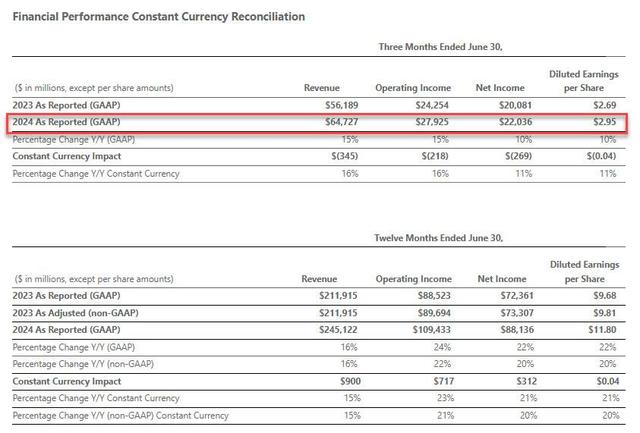

营业收入:二季度营收647.3亿美元,同比增长15%,分析师预期645.2亿美元,一季度同比增长17%。

EPS:二季度稀释后每股收益(EPS)为2.95美元,同比增长10%,分析师预期2.93美元,一季度同比增长20%。

营业利润:二季度营业利润279.3亿美元,同比增长15%,分析师预期276.3亿美元。

净利润:二季度净利润220亿美元,同比增长10%,一季度增长20%。

资本支出:二季度资本支出138.7亿美元,分析师预期132.7亿美元。

2)细分业务营收

智能云:包括Azure公共云、Windows服务器、语音识别软件Nuance和GitHub的智能云业务部门二季度营收285.2亿美元,同比增长19%,分析师预期287.2亿美元,一季度同比增长21%。

生产力和业务流程:包括Microsoft 365 Copilot AI工具等Office软件在内的生产力和业务流程部门二季度营收203.2亿美元,同比增长11%,分析师预期202.1亿美元,一季度同比增长12%。

更多个人计算:包括包含Windows操作系统、Surface硬件、Xbox游戏机以及视频游戏公司动视暴雪在内的更多个人计算业务部门二季度营收159亿美元,同比增长14%,分析师预期155.4亿美元,一季度同比增长17%。

财报公布后,周二收跌约0.9%的微软股价盘后跳水,盘后跌幅一度达8%。因股价重挫,盘后市值“失血”约2500亿美元。

智能云收入增速放缓至不足20%低于预期 Azure收入近三个季度首次低于30%

财报显示,微软二季度总收入和盈利普遍较一季度增长放缓,但都还强于华尔街预期。而云业务的收入增长不但未能继续较前一季度加快增长,还较华尔街预期加剧放缓。智能云业务的收入增速最近三个季度内首次不足20%。

智能云业务中,二季度Azure和其他云服务的收入同比增长29%,也较一季度的31%增速放缓,自去年三季度以来首次增速低于30%。剔除汇率波动影响后,Azure和其他云服务收入增长30%,略低于分析师预期增长30.3%。

Azure和其他云服务的收入在连续两个季度同比加快增长后放缓,令投资者担心AI对云收入增长的推动在减弱。

微软表示,二季度AI服务为Azure和其他云服务的收入贡献了8个百分点的增长。这一贡献增幅略高于今年一季度的7个百分点和去年四季度的6个百分点。

微软在多数财务指标优于预期的情况下仍盘后股价大跌,再次体现了投资者对科技巨头AI投入回报前景的担忧。“向钱看”的华尔街认为,AI技术远未达到预期的实用水平,投资过多不仅会收不回成本,还容易引发泡沫。

上周微软在AI领域劲敌谷歌母公司Alphabet公布的二季度营收和盈利均高于预期,华尔街仍不买账。投资者的关注点转移到资本支出,担心谷歌对技术性基础设施的支出高企引发投资者影响盈利。众所周知,谷歌等科技巨头的资本支出之所以持续大幅上升,主要驱动因素就是AI。

上周Meta的CEO扎克伯格和Alphabet兼谷歌的CEO皮查伊都在讲话中暗示,他们的公司和其他科技业公司可能在AI基础设施方面投资过度,“可能过多投入AI”。但他们同时都承认,如果不这样做,商业风险太高。皮查伊强调,对Alphabet而言,在AI领域投资不足的风险远远大于过度投资的风险。

精彩评论