事件

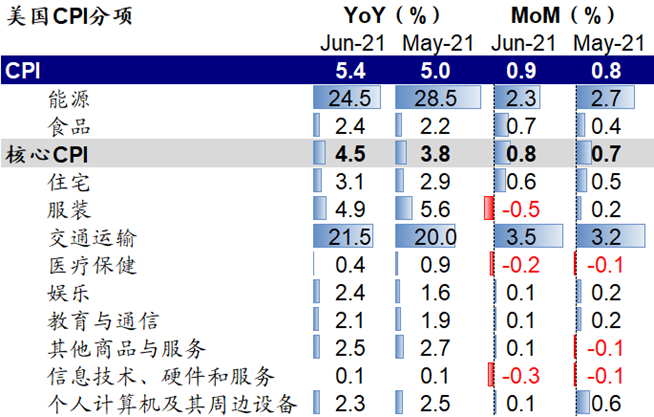

隔夜披露的美国6月CPI同比5.4%和环比0.9%,均大幅超出市场预期且高于5月份的5%和0.8%。

不过美股和美债市场在数据公布后一度较为淡定,午盘后从高位的回调,10年美债利率也明显跳升至1.4%以上。投资者较为关注此次通胀数据背后的驱动、以及对于未来货币政策和市场走向的潜在影响,就此我们点评如下,供大家参考。

简评

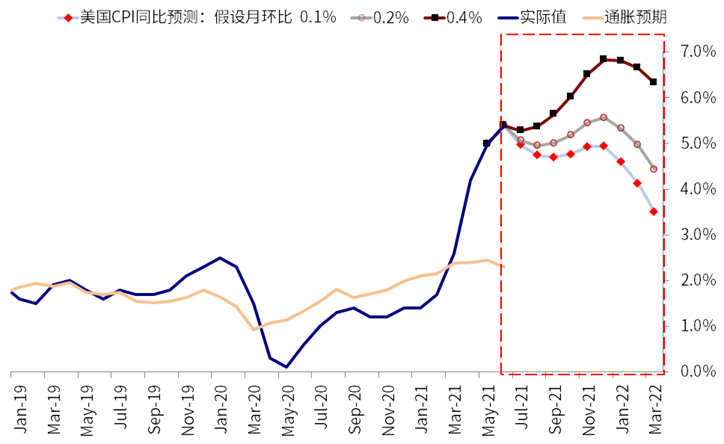

i.首先,看通胀数据本身,6月数据是大超预期的。

由于5月份是去年同比低基数,因此市场普遍预期6月份的通胀在正常环比增速下会从5月高点小幅回落(市场预期为4.5%),但实际高达0.9%的月环比却将6月CPI同比推升至同比5.4%的高位。不得不说,从环比角度看,在5月0.8%的月环比基础上,9月进一步攀升至0.9%,这一涨幅是非常显著的,要知道美国长期历史平均CPI环比仅为0.2%左右。

二手车和出行相关服务依然是最主要贡献。

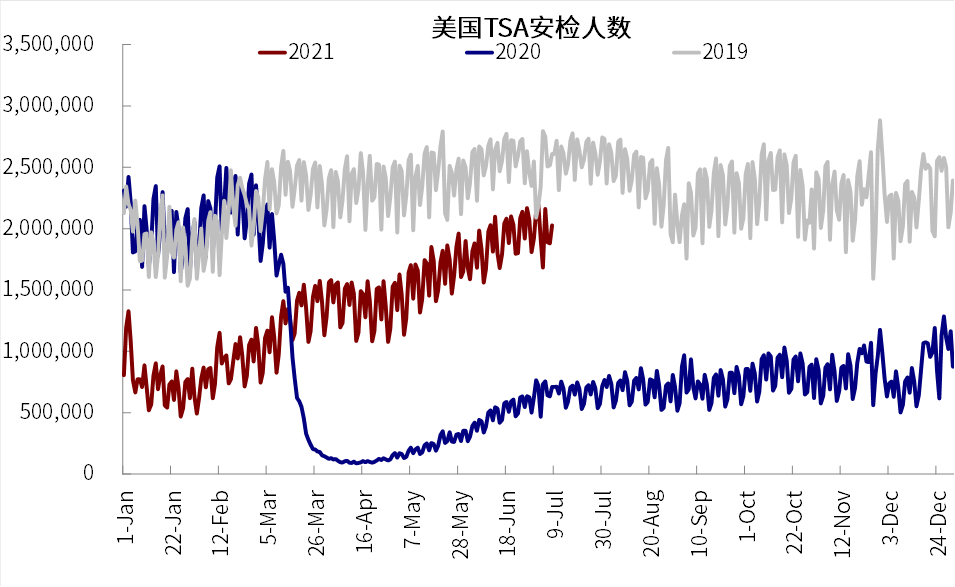

6月二手车价格环比跳升10.5%,贡献了6月CPI环比增速的三分之一,缺少芯片等因素导致的供给受限依然是主要瓶颈。除此之外,机票、酒店等与疫情修复开放后的出行需求相关的服务也涨幅明显,例如6月机票价格环比2.7%(5月为7%),这与我们在疫情与复工周报持续跟踪的美国开放进展、以及接下来美国全面开放下服务性需求进一步释放的预期基本一致。实际上,美国TSA安检人数近几个月持续攀升一度逼近2019年水平。

ii.其次,市场反应上,美股和美债市场在数据公布后一开始都较为淡定,午盘后波动加大。如此夸张的价格数据反而让市场认为是不可持续的。

早盘盘点公布CPI通胀数据后,美股和美债市场都基本“不为所动”,10年美债利率冲高回落,而纳斯达克指数也低开高走,反而持续上涨。我们认为,这除了有美股二季度业绩期开启首批披露业绩几家银行(如高盛、JP Morgan等)普遍大幅好于预期外,也可能说明投资者普遍认为这么“夸张”的数据恰恰反而是不可持续的(例如二手车价格同比高达45%的涨幅)。

不过这一情形在午盘后急转直下,财政部30年国债拍卖结果明显偏弱推动国债利率普遍走高,10年美债也跳升~6bp到1.42%,进而诱发了美股市场特别是纳斯达克的波动。

iii.第三,往前看,6月超预期的通胀数据部分改变了未来的通胀路径,服务性价格依然是关注重点。

6月份如此高得环比增速部分改变了我们原本预期从5月同比高点边际回落的通胀走势(按照目前路径测算,即便是0.2%的月环比,年底同比也会超过当前水平),如果后续月环比依然保持很高水平的话,那么四季度美国通胀的翘尾将会非常明显,也会加大届时货币政策收紧的力度、或者至少是预期的力度。虽然部分商品如二手车的库存和供应瓶颈依然很难短期内得到完全缓解,但考虑到服务性消费和商品消费此消彼长的势头,我们认为服务性价格依然应该是主要关注方向。

不过,会不会在短期内马上改变美联储货币政策推出的节奏,我们认为倒处于两可之间。换言之,短期价格已经这样了,需不需要立即采取行动主要取决于美联储的如何判断。例如,此次驱动最大的二手车价格如果剔除的话,此次月环比将降至0.6%左右,同比也会低于5月水平。

因此,从市场角度而言,本周四五鲍威尔在国会的就半年度货币政策报告的听证会、以及7月底FOMC会议将是市场寻找美联储表态线索的关键。在此之前,我们暂时维持8~9月暗示、年底开启减量的路径判断,同时美股市场二季度业绩期也将是未来几周的关注焦点,我们预期在低基数和增长修复背景下将会有较强表现。

精彩评论