国君固收 | 报告导读:

2020年大选拉开序幕,“超级星期二”是下一个重要时点。爱荷华州的首次初选结果出炉。3月3日“超级星期二”当天民主党将有16个州将同时初选出1357位代表(占初选代表总数34%),其结果将很大程度上决定最终的民主党总统候选人提名。回顾2016年,在选举人团制度下,摇摆州的选情对大选至关重要。特朗普在2016年依靠摇摆州的优势逆风翻盘,虽然他的普选得票率46.1%比希拉里的48.2%低2.1个百分点,但是在选举人团的最终投票中以306票:232票赢得了大选。在边际上决定特朗普大选胜利的摇摆州是密歇根州、威斯康辛州、宾夕法尼亚州和佛罗里达州。

民主党竞争激烈,最终总统候选人前景依然不明朗。民调数据显示,拜登、桑德斯、彭博和布蒂吉格的全国民调支持率分别为27.0%、21.8%、14.4%、10.6%和7.0%。桑德斯有望2月保持领先,拜登竞选重心在“超级星期二”。民调显示民主党候选人对特朗普并无明显优势,无论是在全国,还是在摇摆州。投资者应该重点关注摇摆州支持率的边际变化。

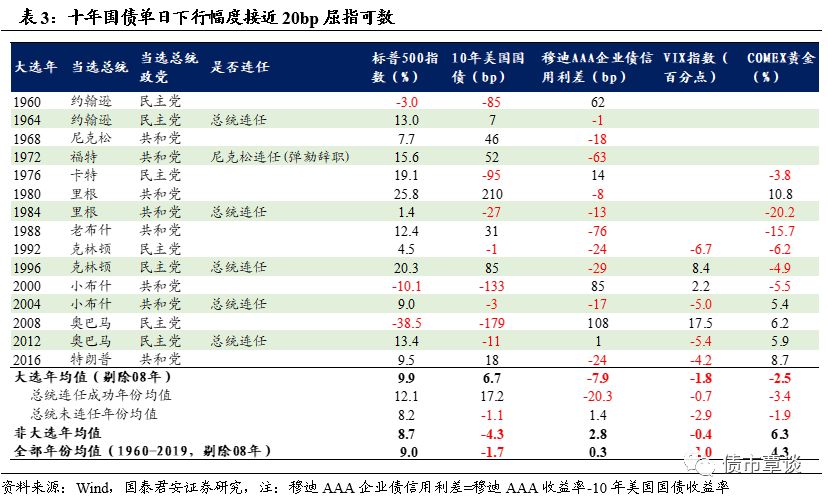

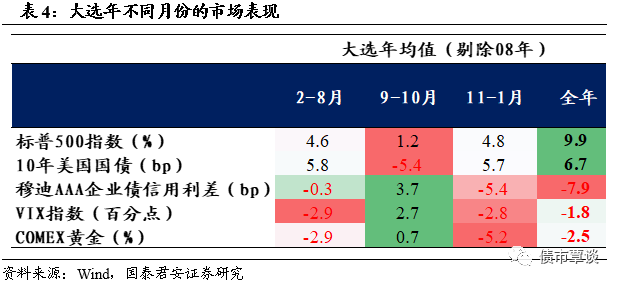

回顾美国从1960年以来的15次大选的资产表现,我们发现:首先,大选年风险资产年度表现看起来比非大选年更好,总统连任成功年份表现更好。从月度表现看,9-10月是大选的冲刺期,往往伴随着风险资产表现偏弱,市场风险增加,美国国债和黄金避险资产受到短暂追捧。而在大选日到下一年年1月总统就职典礼期间,市场偏好会重新回归风险资产。

疫情对全球经济影响的不确定性,以及市场对全球央行鸽派立场的预期会在短期内使美债收益率易下难上。新冠病毒疫情的意外爆发推动10年美债收益率在2020年快速下行。最近一个月美债走势与疫情发展基本一致。市场隐含预期2020年全年降息1-2次,9月降息25bp。预计10年美债收益率短期内大概率在1.50-1.75%区间,并且依然是海外投资者用来对冲疫情风险的有效资产。

正文

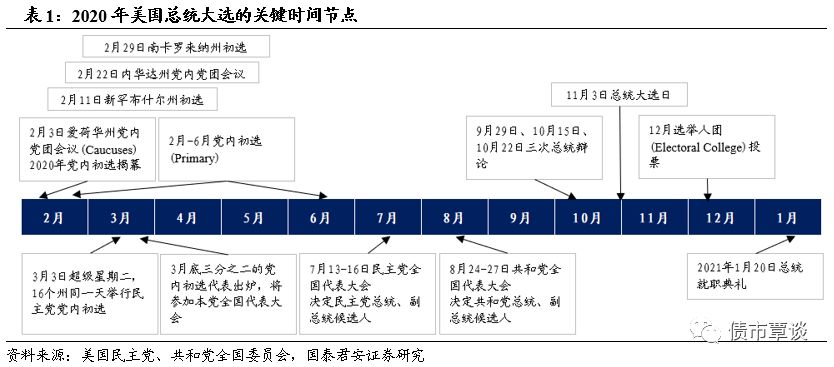

1.2020年大选拉开序幕,“超级星期二”是重要时点

北京时间2月6日,美国参议院以52:48票否决了针对特朗普总统的弹劾法案。在持续四个月的弹劾风波结束之后,投资者把目光重新投向了2020年美国大选。

进入2020年,各州登记的总统候选人将开始党内初选。党内初选从2月持续到6月,主要是各州选民投票选出党内代表,采取党团会议或者直接选举的形式,其中包括了备受瞩目的3月3日的“超级星期二”。这些代表将会在7月中和8月底分别举行民主党和共和党全国代表大会上,按照初选的结果把选票分配给不同的候选人,以此确定最终党内提名的总统候选人。9月底到10月底将分别举行三次总统候选人电视辩论。11月3日为全民投票总统大选日。2021年1月20日总统正式就职。

2020年大选拉开序幕,民主党在爱荷华州的首次初选结果与民调出现偏差。布蒂吉格(Buttigieg)意外获得最多的26.2%的州代表席位,桑德斯(Sanders)以26.1%的微弱劣势紧随其后,沃伦(Warren)的支持率是18.2%,而拜登(Biden)获得15.8%的席位。而此前RealClear Politics的民调数据显示支持率前三名为桑德斯(23.0%)、拜登(19.3%)和布蒂吉格(16.8%)。因此,投资者在使用民调来预测选情的时候应注意其局限性。

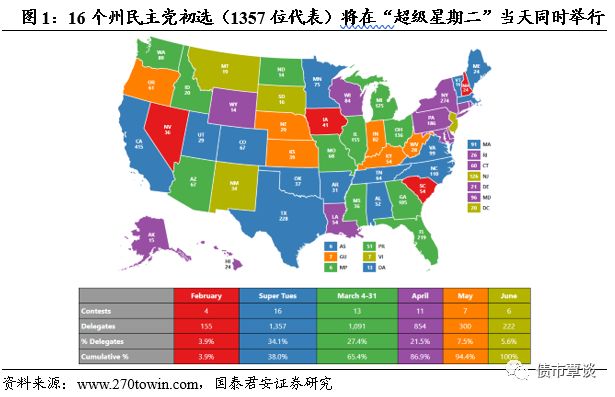

下一个重要时点是3月3日的“超级星期二”。民主党在这一天有16个州(其中包括民主党票仓加州和马塞诸塞州)同时进行初选,将选出1357位代表(占初选代表总数34%),届时累计38%的初选代表将被确定。到3月底,三分之二的初选代表将出炉。毫无疑问,“超级星期二”的多州打包同时举行初选的方式,其结果将很大程度上决定最终的总统候选人提名。

2. 摇摆州的选情至关重要

在选举人团制度下,摇摆州的选情对大选至关重要。美国总统选举的选举人团制度实行“胜者全得”原则,即把本选区的选举人票全部给予在本选区获得相对多数选票的总统候选人。这也意味着总统候选人除了保证传统红蓝州选票的基础上,要尽可能获得更多摇摆州的多数选票。

特朗普在2016年依靠摇摆州的优势逆风翻盘。在2016年大选中,虽然特朗普的普选得票率46.1%比希拉里的48.2%低2.1个百分点,但是他在选举人团的最终投票中以306票:232票赢得了大选。在边际上决定特朗普大选胜利的摇摆州是密歇根州、威斯康辛州、宾夕法尼亚州和佛罗里达州。他在这4个州得票率优势十分微弱(均不到1.5个百分点),但是至关重要。

3. 民主党竞争激烈,最终总统候选人前景依然不明朗

民主党党内竞争激烈,支持率分散。拜登支持率一直处于首位但领先优势逐渐变小,桑德斯居次席且处于上升势头,沃伦第三但最近支持率明显下降,彭博由于参选较晚仅排第四,布蒂吉格第五。根据RealClear Politics的民调数据,拜登、桑德斯、彭博和布蒂吉格的全国民调支持率分别为27.0%、21.8%、14.4%、10.6%和7.0%,这与特朗普在共和党党内90%的支持率形成鲜明对比。

桑德斯有望2月保持领先,拜登竞选重心在“超级星期二”。爱荷华州和新罕布什尔州的民调数据显示桑德斯和布蒂吉格的支持率较高。在我们写这篇报告的时候,新罕不什尔州民主党初选结果刚刚出炉,桑德斯获得最多的25.7%的州代表席位,与民调结果一致,布蒂吉格以24.4%次之,拜登仅收获8.4%支持率。但是,内华达州和南卡罗来纳州的民调数据显示拜登的支持率较高。考虑到最先初选的4个州仅有155个代表出炉,目前看经验丰富的拜登的竞选策略是靠超级星期二发力。这一点可以从他在加州和德州较高的党内民调支持率看出。

民调显示民主党候选人对特朗普并无明显优势,无论是全国整体,还是在摇摆州。未来民主党能否在大选中击败特朗普仍然充满不确定性。根据RealClear Politics针对拜登和特朗普二人的民调数据显示,拜登支持率为50.1%,相对领先于特朗普的44.5%。考虑到部分摇摆州可能受到中美贸易争端影响,民主党候选人拜登在摇摆州的平均支持率相对领先于特朗普,但是领先优势也并不显著。比如在佛罗里达州和威斯康星州的拜登的领先优势分别只有2.7个百分点和3.6个百分点,而在爱荷华州特朗普则领先拜登3个百分点。随着大选继续进行,投资者应该重点关注摇摆州支持率的边际变化。

4. 历史上大选年美国市场的表现

回顾美国从1960年以来的15次大选,根据1960-2019年的历史数据来分析大选年不同资产的市场表现,我们发现:

首先,大选年风险资产年度表现看起来比非大选年更好。在1960年以来的15次大选年中(剔除2008年),标普500指数平均上升9.9%,10年美国国债收益率平均上升7bp,企业债利差平均收窄8bp,VIX指数平均下降0.7个百分点,黄金价格平均下跌3.4%。而非大选年中,标普500指数平均上升8.7%,10年美债下降4bp。全部年份(1960-2019年,剔除2008年)标普500指数平均上升9.0%,10年美债下降2bp。

总统连任成功年份风险资产表现更好。可能的解释是二者都是果,而经济表现是因,也有可能是因为市场认为连任会使政策保持连贯性和确定性。从1960年以来共有6次时任总统连任成功,分别为1964(约翰逊)、1972(尼克松)、1984(里根)、1996(克林顿)、2004(小布什)和2012(奥巴马),在这些年份里标普500指数平均上升12.1%,10年美债平均上升17bp,企业债利差平均收窄20bp,VIX指数平均下降0.7个百分点,黄金价格平均下跌3.4%。此外,一共有9次时任总统未能连任(包括届满),分别为1960(艾森豪威尔)、1968(约翰逊)、1976(福特)、1980(卡特)、1988(里根)、1992(老布什)、2000(克林顿)和2016(奥巴马),在这些年份里标普500指数平均上升8.2%,10年美债几乎持平。

从月度表现看,9-10月是大选的冲刺期,往往伴随着风险资产表现偏弱,市场风险增加,美国国债和黄金避险资产受到短暂追捧。而在大选日到下一年1月总统就职典礼期间,市场偏好会重新回归风险资产。9-10月不仅有三次的总统候选人电视辩论,而且总统竞选在这一阶段会进入冲刺阶段。在过去15次大选中,标普500指数在9-10月的平均收益率为1.2%,低于2-8月的4.6%和11-1月的4.8%。10年美债收益率在9-10月平均下降5bp,而在2-8月和11-1月都平均上升6bp。

总结来说,2020年美国大选已经拉开序幕,大选将会增加市场的不确定性,随着大选的深入展开,我们建议投资者密切关注下一个重要时间点“超级星期二”,关注摇摆州民调数据的边际变化,同时注意临近大选冲刺阶段(9-10月)时的市场风险波动。

5. 近期美债走势回顾与展望

2019年是美联储货币政策由鹰转鸽的一年,在全球经济放缓、中美贸易冲突和美国通胀持续低于2%目标的背景下,美联储下半年进行了三次所谓“预防式降息”,10年美国国债收益率全年也因此下降77bp。

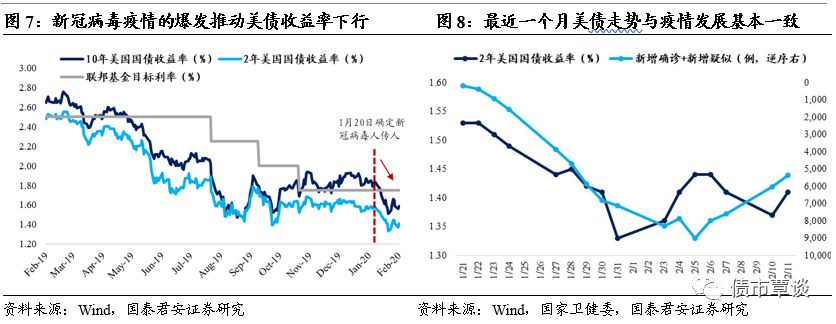

新冠病毒疫情的意外爆发推动美债收益率在2020年快速下行。由于疫情带来的避险情绪以及对中国和全球可能受到经济负面冲击的担忧,10年收益率从年初已经下降33bp至1.59%,最低点接近1.50%,已经和美联储联邦基金利率目标上限1.75%倒挂。通过观察中国新冠疫情新增确诊+新增疑似案例,我们可以看到最近一个月美国国债走势与疫情的发展基本一致。

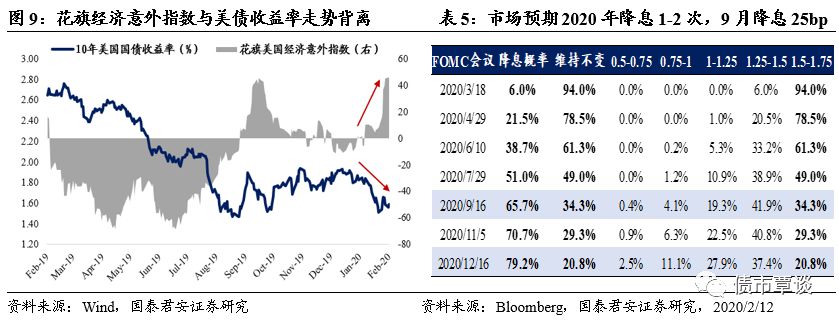

花旗经济意外指数与美债收益率走势背离,近期利空的增量信息并没有使美债收益率上行。该指数衡量的是实际发布的数据与彭博社调查的媒体预测数据间的标准差,指数高于零意味着数据高于预期。最近花旗经济意外指数上升,与不断走低的10年美债背离。美国1月非农新增就业22.5万人,1月ISM制造业PMI实际公布50.90,均好于预期且高于前值。这可能反映对经济的预期有些悲观,而并不是经济加速的迹象。

疫情对全球经济影响的不确定性,以及市场对全球央行鸽派立场的预期会在短期内使美债收益率易下难上。疫情产生的需求端冲击已经是共识,供给端冲击可能已经开始。韩国现代在韩国境内的7个生产基地已经因为无法得到来自中国生产的许多零配件而宣布停工。另外,海外投资者也很关注在春运返工、企业复工之后,疫情是否会反弹,如果反弹是否会导致进一步的停工停产。此外,对待疫情,全球央行短期内可能持鸽派立场。2月以来,泰国、菲律宾、巴西和俄罗斯等央行相继降息。最近美联储在提交给国会的半年度货币政策报告中也表示,新冠病毒疫情对美国和全球经济前景构成“新的风险”。

市场隐含预期2020年全年美联储降息1-2次,9月降息25bp。根据彭博联邦基金期货隐含概率,市场目前price in全年降息34bp, 9月FOMC会议降息概率为65.7%。我们预计10年美债收益率短期内大概率在1.50-1.75%区间,并且依然是海外投资者用来对冲疫情风险的有效资产。

精彩评论