硅谷破产事件被广泛讨论之后,大体逻辑已经基本理清,但关于“债券提前出售导致亏损”的细节,仍有许多人并不能完全理解,却也是完整理解硅谷银行事件无法绕过的一个细节。

美国最大规模的银行破产案已经发生一周。

从2023年3月9日的一份公告开始,硅谷银行在48个小时内蒸发了60%的市值,经历了停牌和破产,紧随其后,美股银行板块集体跳水、储户们在恐慌中排队取钱,而美国政府和美联储也迅速出手,试图在信任体系崩塌、危机蔓延之前力挽狂澜。

之后数日,市场在美联储“兜底”的承诺中逐渐平复情绪,但寻求整体出售的硅谷银行仍在寻找买家。硅谷银行之外, Silvergate和Signature Bank两家美国银行陆续破产,最新消息是,大跌前市值高于硅谷银行的美国第一共和银行,也正在考虑出售。

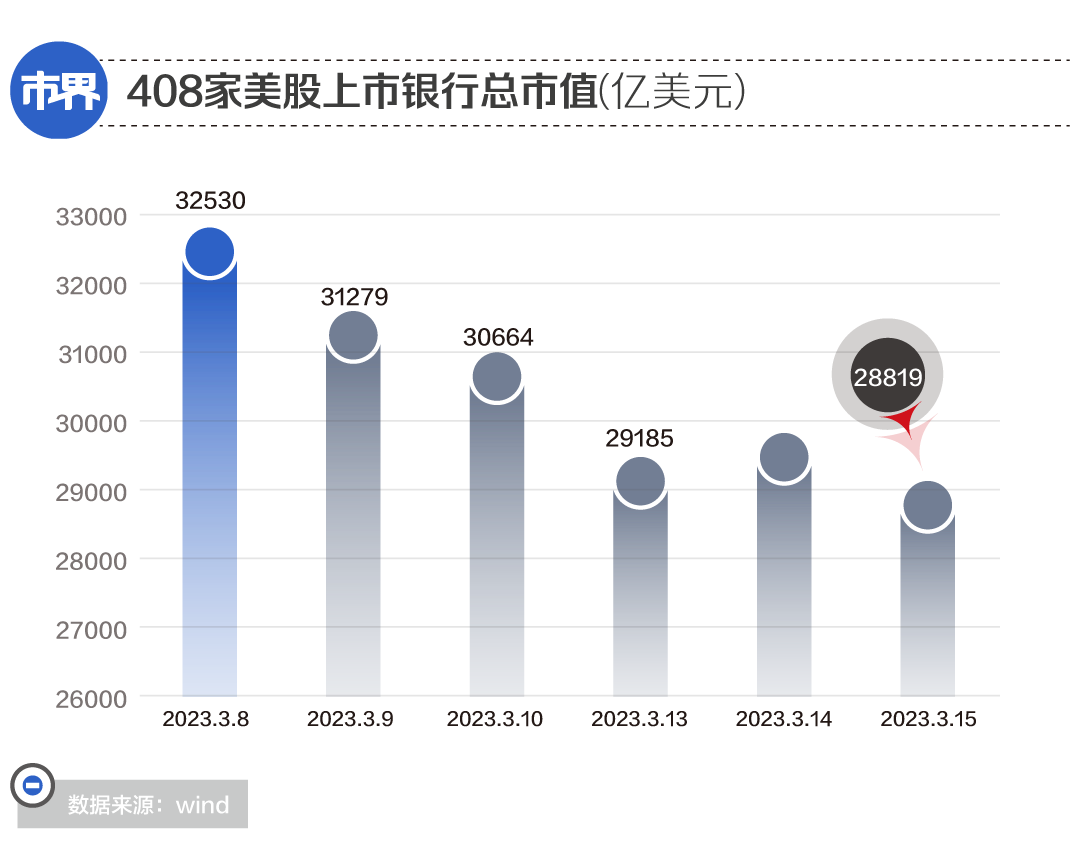

截至当前,硅谷银行门口排队的人群已经散去,但408家美股上市银行总市值从事发前的3.25万亿美元跌至2.88万亿美元,银行业危机甚至蔓延至欧洲,硅谷银行事件的“余震”显然并未结束。

加息、挤兑、闪崩、破产、救市……关于硅谷银行破产情节已有相对充分的解读,但仍有许多人对于“提前出售债券导致亏损”这一细节存有疑惑,这也是本文论述的一个重点(第二部分)。

除此之外,破产后的硅谷银行何去何从,又会对美联储强劲的加息态度带来什么样的影响,都值得我们关注。

硅谷银行等待买家

成立于1983年的硅谷银行(SVB),是美国第16大银行,也是众多科技企业扎堆的美国硅谷地区最重要的商业银行之一,以专注服务于科技初创企业和风投机构出名,总部在加利福尼亚州圣克拉拉,共有17家分行,著名客户思科和推特就是其一手孵化而成。

截至2022年末,硅谷银行总资产2117.93亿美元(约合人民币1.48万亿元),其中存款总额1731.09亿美元(约合人民币1.21万亿元),和A股上市银行相比,存款总额排在第21位,大概是头部城商行的水平。

但就是这家曾在美国科技界风光无限的硅谷银行,在美联储大刀阔斧降息、加息的背景下,暴露了自身专业能力和风险意识不足的一系列问题,最终走向了破产。

我们先来回顾一下事件的始末。

2020年初美联储为了应对疫情带来的经济下滑,从3月开始大幅降息至几乎零利率,因为钱存在银行几乎没有收益,于是大量现金在接下来两年里不断涌入聚集众多科技企业的硅谷。

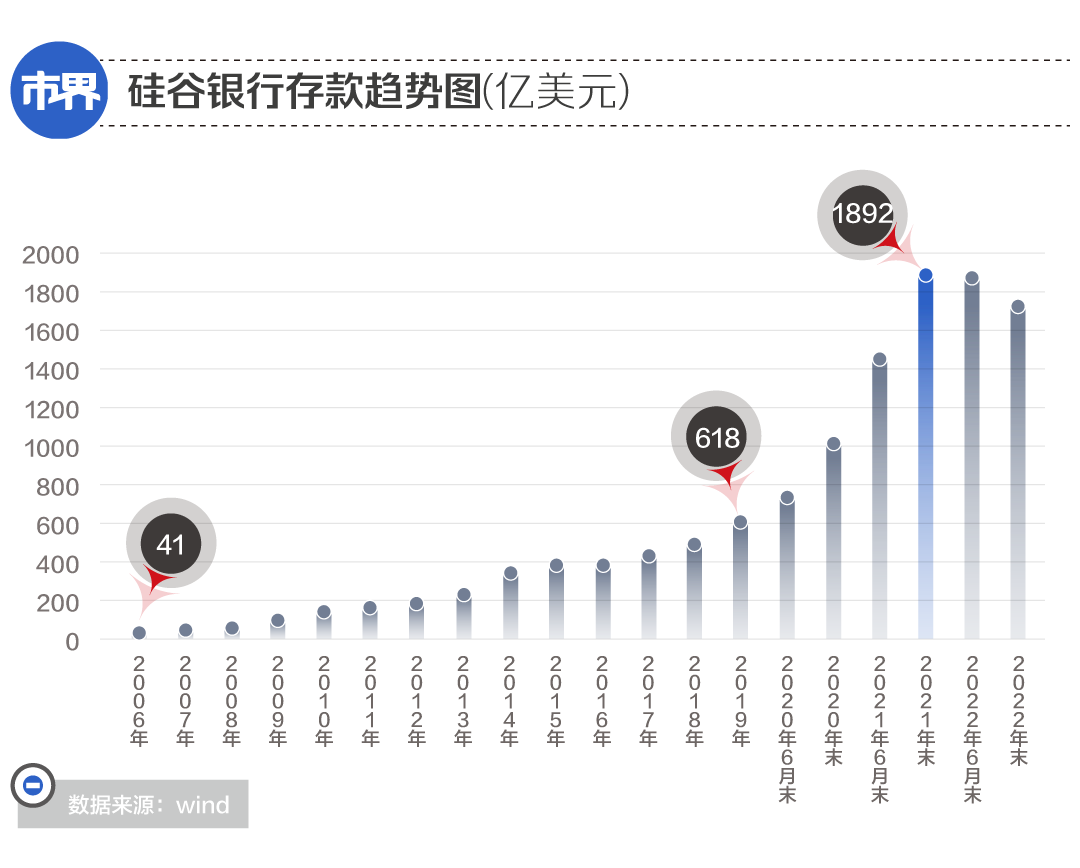

作为硅谷最重要的商业银行,硅谷银行自此吸纳了巨量资金,账面存款从2019年末的617.58亿美元大增至2021年末的1892.03亿美元。

可惜手里钱太多并不一定是好事,面对前所未有的“巨款”,硅谷银行很难在短期内将手中资金作为贷款投出去,于是拿出了一大笔钱投向期限长、利率低但也相对稳妥的债券类产品,这种相对极端的“短债长投”,为后来的挤兑埋下了隐患。

2022年3月,美联储开始疯狂加息,试图缓解此前大幅降息带来的通货膨胀等经济问题。

这个过程中市场利率的变化让硅谷银行手中的长期债券发生了一定的贬值,产生了151.6亿美元的“未实现损失”(可以理解为浮亏)。

通常情况下只要此时不出售债券,耐心等待利率触顶后回落,平均期限长达6.2年的债券,大概率有足够时间逐步消化这部分浮亏。毕竟美联储的加息、降息总是在交替进行,利率不会永远这么高,浮亏也不会永远这么大。

但偏偏在浮亏巨大的当下,硅谷科技企业也正处于业绩下滑、裁员等负面情绪中,需要不断消耗自己存在硅谷银行的存款,于是硅谷银行本就留存不多的账面资金被快速消耗殆尽,不得不出售债券换取现金,“浮亏”也就变成了实际的亏损。

此后硅谷银行试图通过发布公告,向资本市场寻求支持,但也正是这份承认亏损出售债券和寻求融资的公告,引发了储户们的恐慌,加剧了挤兑——公告发布次日,客户们试图从硅谷银行提取的存款高达420亿美元,相当于2022年末其账面货币资金138.03亿美元的3倍有余。

这就让原本可以通过少量融资解决的问题,最终升级为2008年以来美国最大规模的银行破产事件。

此后事态迅速发酵,危机蔓延。硅谷银行除了在股价大跌60%后宣布停牌,还以一己之力带动了美股银行业的集体跳水——截至3月15日收盘,408家美股上市银行中有406家出现市值下跌,平均跌幅达到12.49%,其中有5家银行市值缩水超50%,42家银行缩水超20%。

与此同时,被誉为“美国最大加密友好银行”的Silvergate银行在3月9日宣布停止运营,3月12日美国签名银行(Signature bank)被监管部门关闭,3月16日第一共和银行也传出“考虑出售”的消息。

回看硅谷银行破产的整个经过,除了美联储采取猛烈的货币政策所带来的影响,硅谷银行客户结构单一、存款与投资之间的期限错配、资本充足率严重虚高等自身问题,都是导致破产的重要原因。

硅谷银行的债券,到底为什么亏?

硅谷破产事件被广泛讨论之后,相关逻辑已被基本理清,但关于“债券提前出售导致亏损”的细节,仍有许多人并不能完全理解,却也是完整理解硅谷银行事件无法绕过的一个细节。

我们把视线拉回到2021年,硅谷银行的账面存款达到前所未有的1892.03亿美元,于是“无处可去”的资金,被硅谷银行用于购买了大量债券。

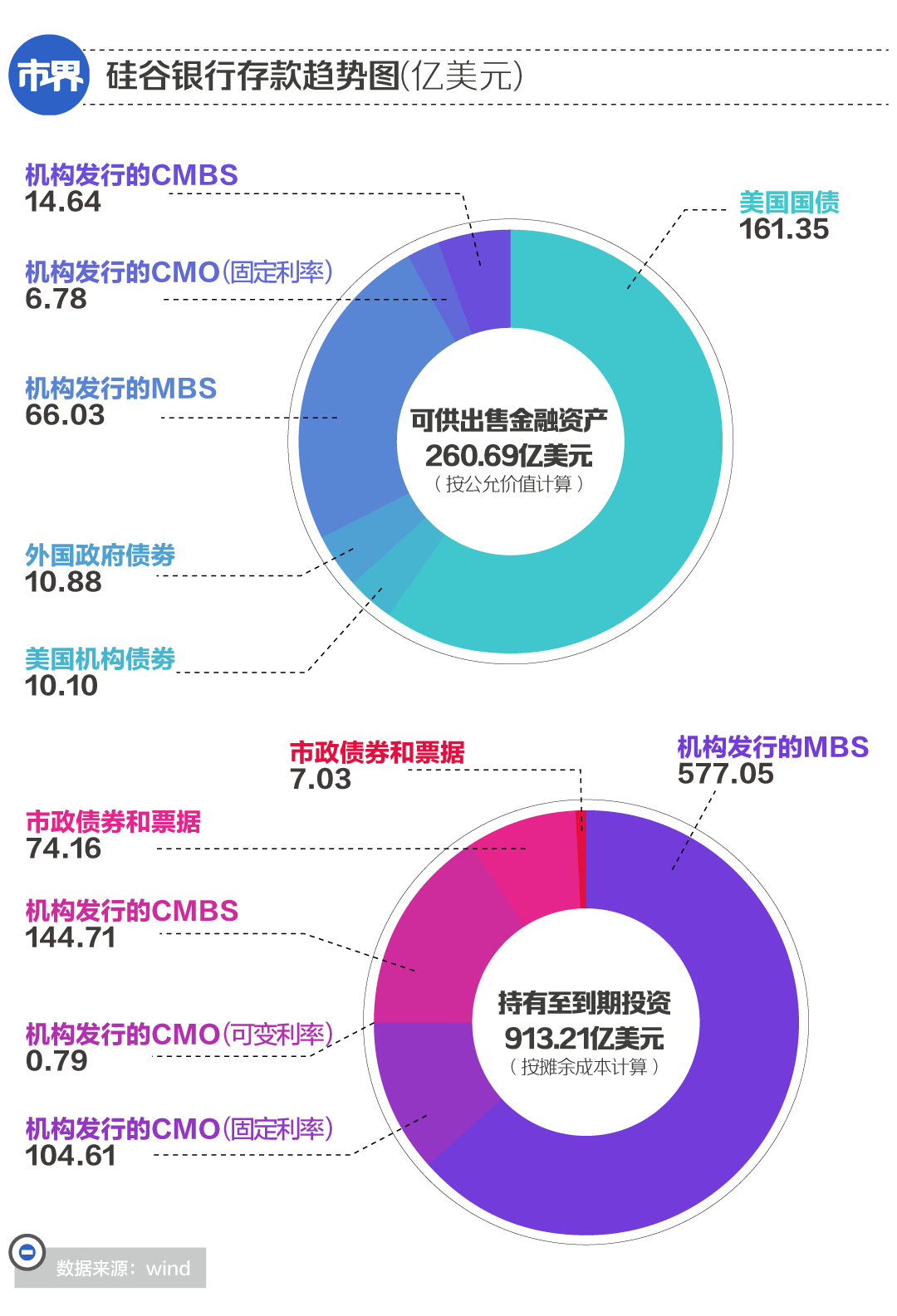

这些债券种类繁多,且在资产负债表上被分为两类,分别是合计260.69亿美元的可供出售金融资产,和合计913.21亿美元的持有至到期投资。其中前者金额较小,且按照公允价值计算,比较好理解,此处重点解释金额更大且采用摊余成本计算的后一种。

虽然和前一个类别里的债券多有重叠,但后者之所以都被划分为“持有至到期投资(HTM)”,最主要的原因在于从会计角度来看,持有这部分债券的目的就是单纯为了持有至到期,然后收回本金和利息,赚取票面利息,区别于前者,有较大可能性会被随时出售以赚取差价或补充流动资金。

正是因为这种“单纯”的持有意图,持有至到期投资的账面价值,是以完整持有债券整个期限为前提计算出来的,并不体现持有过程中因特殊情况需要立即出售时,债券在市场上的真实价值。

那么持有至到期投资按照摊余成本法如何计算呢?通常来说,这些债券有固定的本金、期限和利率,可以简单理解为,债券到期后收回的本金利息之和,与最初买入价之间的差额,就是该债券的投资收益,这部分投资收益需要平摊到持有该债券各个会计期间,影响各期利润。

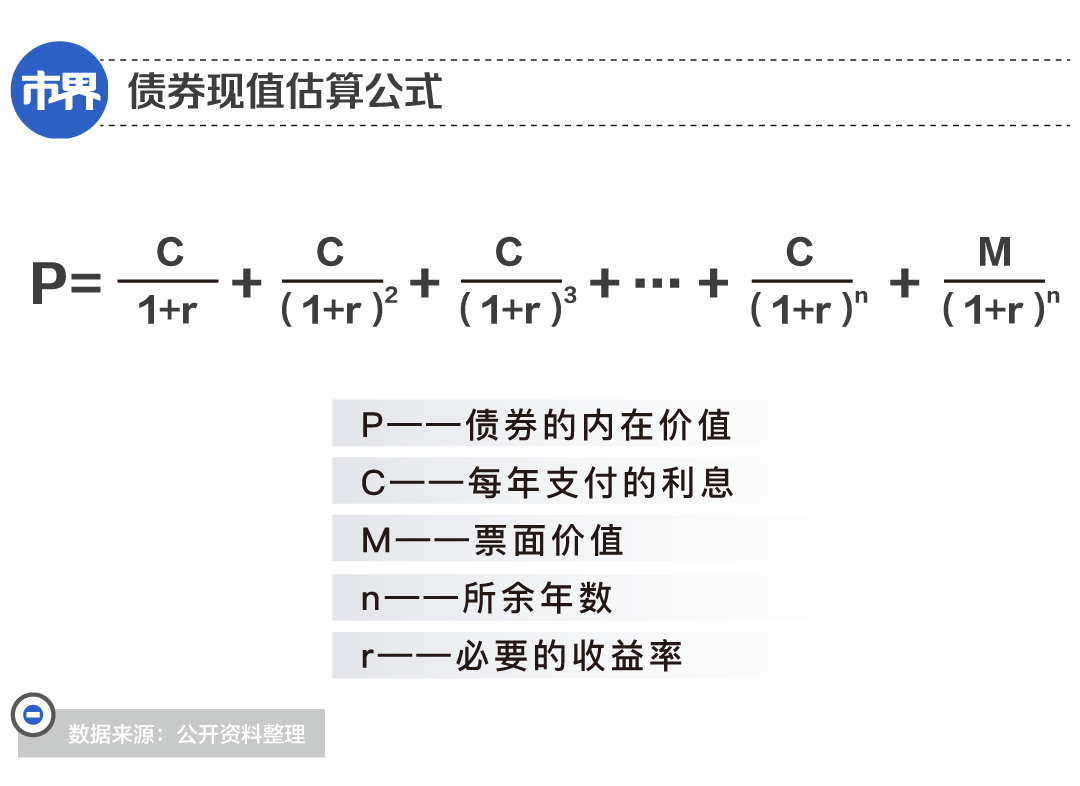

问题在于,这种相对简单的摊余成本法,只适用于满足“持有至到期”这个重要条件的债券,一旦在持有期间因突发状况需要立即出售,理论上相关售价就需要参考下列公式,才能获得当前市场上真实的债券价值。

上述公式也可以简单理解成,债券的价值=未来各期利息收入的现值+未来到期本金的现值,其中“现值”是一个重要概念,指的是未来的一笔钱,折算到现在值多少钱。

打个比方,如果年利率为5%,那么现在把95.24元存进银行,一年后就能得到100元;如果年利率为10%,那么现在只要存进90.91元,一年后就能得到100元。

换句话说,在利率为5%的情况下,100元的一年期现值就是95.24元,而当利率为10%,100元的一年期现值就是90.91元。

到这里就会发现,计算未到期债券的现值,利率是一个重要的影响因素,在其他条件不变的情况下,当前市场上的利率越大,对应债券的现值(实际价值)就越低。

把这个模型套在硅谷银行的长期债券上,合计913.21亿美元、平均期限6.2年的这部分债券,其实本身并没有什么问题,债券也没有出现违约,只是原本计划持有至到期的债券,因为突然的资金短缺,需要立刻出售,所以就需要采用当前市场上的必要报酬率,重新计算出一个真实的市场价值。

此时,美联储已经将利率从两年前几乎为零的低水平,快速拉升至4.75%的历史高位,带动美国国债收益的大幅提高,当然也会提高当前市场的必要报酬率,这就让硅谷银行手中债券的市场价值出现了贬值。

截至2022年末,硅谷银行持有至到期投资的未实现损失达到151.6亿元,但在此之后美联储公布的利率又从4.5%上升到4.75%,这意味着截至当前硅谷银行最新的浮亏金额将大于151.6亿元,而2022年末硅谷银行净资产不过162.95亿元。极端情况下,将这部分债券全部出售,由此产生的浮亏就足以让硅谷的净资产为负。

扭转加息局面?

事发之后,硅谷银行何去何从?

美国财政部、美联储和FDIC(联邦存款保险公司)此次针对硅谷银行的声明显示,硅谷银行、签名银行所有客户的存款金额都将受到保护,但美国财政部部长耶伦也明确表达了“只救储户,不救银行”的态度。

追责方面,目前硅谷银行母公司SVB金融集团和其两名高管也已经遭到股东起诉,被指控隐瞒利率持续上升将导致硅谷银行很可能遭遇银行提款挤兑的风险,美联储也启动了针对硅谷银行的内部调查,并宣布将于5月1日发布调查结果。

另一边,硅谷银行的出售事项仍在等待买家。

此前,美国联邦存款保险公司(FDIC)在上个周末对硅谷银行进行了第一次拍卖,但没有大型银行参与竞标,监管机构正计划第二次拍卖,时间尚未确定。

美国之外,3月12日,加拿大银行监管机构接管了硅谷银行加拿大分行,3月13日硅谷银行在英国的分行被汇丰控股以1英镑的价格收购,德国银行监管机构也已下令关停了硅谷银行德国分行。

虽然中国并没有硅谷银行分行,但浦发银行和硅谷银行曾在2012年以合资方式在上海建立了浦发硅谷银行,是国内首家拥有独立法人地位且致力于服务科技创新型企业的银行,也是第一家中美合资银行。

公开数据显示,2021年末,浦发硅谷银行总资产238.52亿元,但大部分都是流动性很高的存放同业款项、拆出资金等,并无美国硅谷银行一般,存在大量长期债券的情况。浦发硅谷银行也在前不久紧急澄清称,公司有独立经营的资产负债表,始终按中国法律法规规范文件经营,目前公司仍正常营业。

除了硅谷银行本身的未来走向之外,在美联储持续加息的当下,此次事件是否将成为逆转加息趋势的转折点,也是外界普遍关注的问题。

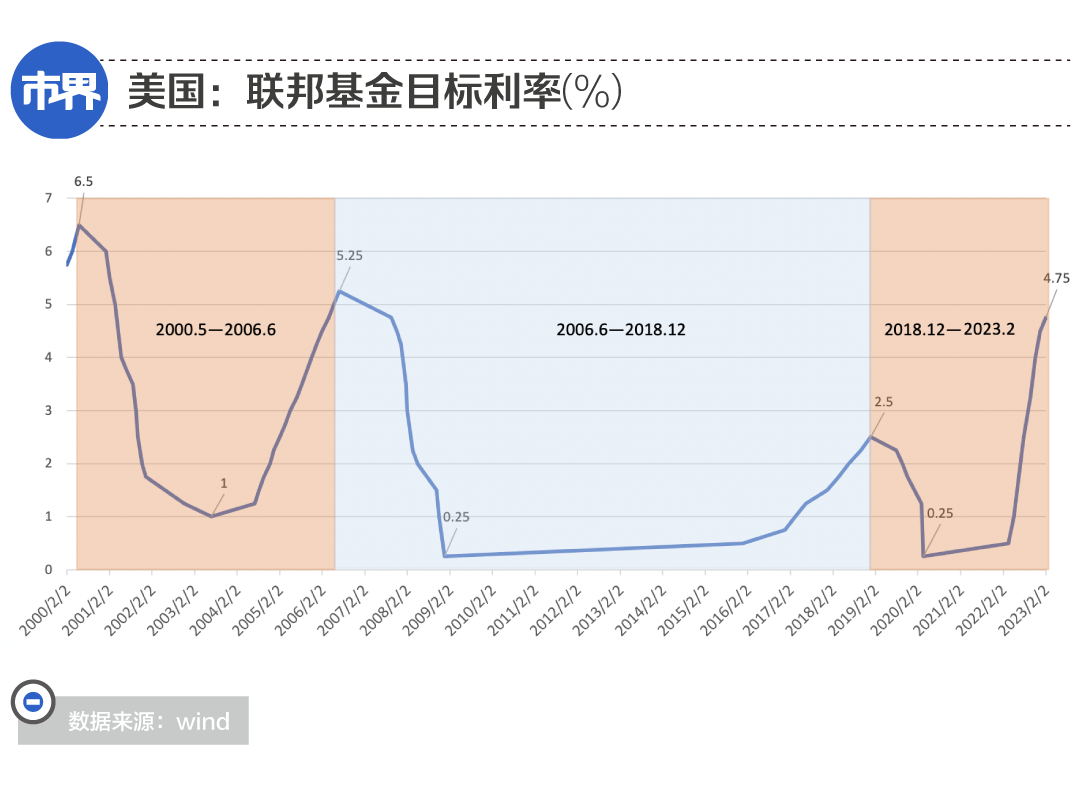

纵观美国联邦基金目标利率的升降,自2000年以来,这种大幅度降息与加息,此前只发生过两个轮回,且第一次用了6年,第二次更是长达12年零6个月。但最近这一个周期跨度不过4年时间,且在后半程加息过程中,利率上扬的角度也是前所未有的陡峭。

如上文提到的,美联储在2020年初持续降息本是为了应对经济下行的冲击,叠加美联储不断印钞,产生了明显的通货膨胀副作用——2021年4月和5月,美国CPI增幅分别突破了3%的通货膨胀基准线和5%的严重通货膨胀的基准线,在2022年6月甚至达到9.1%的高位。

在此之后,美联储从2022年3月开始连续7次的大幅度加息,美联储主席鲍威尔还在3月7日公开表示,美联储可能不仅会加快加息步伐,终端利率也可能高于此前预期。此后高盛上调了利率峰值预期至5.5%-5.75%,为近20年来最高水平。

但仅仅在鲍威尔讲话2天之后,就发生了硅谷银行事件,且由此引发的危机还在不断蔓延。这或许让美联储陷入一个两难——当前美国CPI同比增幅仍处于6%的高位,距离3%以内的正常水平仍有距离,但继续加息,很可能加剧美国金融业流动性危机,引发更大范围的金融业困境。

3月13日,高盛已经喊出美联储3月份将不再加息的预期,理由是金融领域“最近面临沉重压力”,并认为监管机构接下来将采取措施为面临存款外流的银行提供大量流动性,改善储户信心,但高盛也依然认为,美联储5月、6月和7月还将分别加息25个基点,利率峰值仍保持在5.5%-5.75%。

有意思的是,这一切的发生并非不可预测。

曾经对银行股情有独钟的巴菲特,从去年4月开始大举减持银行股,到2022年末,已几乎卖光了美国合众银行股票,纽约梅隆银行仓位降至一半,还结束了对富国银行长达30多年的投资,其前十大重仓股中只剩下美国银行。

同一时期,美国大空头迈克尔伯里(Michael Burry)开始建仓空头,看空美国股市。2023年1月,这一切危机尚未爆发之前,他就曾在社交媒体上发文表示“通胀见顶,但这并不是本轮周期的最后一个高峰,我们可能会看到CPI下降,2023年下半年可能为负值,而无论从何种定义来看,美国都处于衰退中。美联储将降息,政府将刺激经济。然而,我们将迎来另一个通胀高峰,这并不难。”

硅谷银行的客户虽然终于取回了钱,但美国金融业的麻烦刚刚开始。

精彩评论