2019年,标普500指数“十年长牛”的上涨趋势依旧仍在受到多方面威胁,指数看涨的声浪也在市场中日渐消减。在全球经济增长乏力、美联储降息、全球央行宽松等多重因素的共同作用下,2019年三季度美股最终以涨跌不一的局面收官。

正如一位华尔街人士所形容到的:“过去的一个季度并不容易,全球央行与美联储倾其所能以提振经济,所幸贸易局势透露出了积极信号”。截至三季度,标普500、纳斯达克指数、道琼斯工业指数三大指数较年初分别实现18.74%、20.56%、15.39%涨幅。

随着美联储两次降息开启了新的宽松周期,7月联邦公开市场委员会(FOMC)的初步降息被认为比许多人预期的更为鹰派,美股大盘指数在7月份创下历史新高后,随即于8月出现了一波避险式下跌,并于9月的反弹中,行业转向此前表现不佳的价值行业。

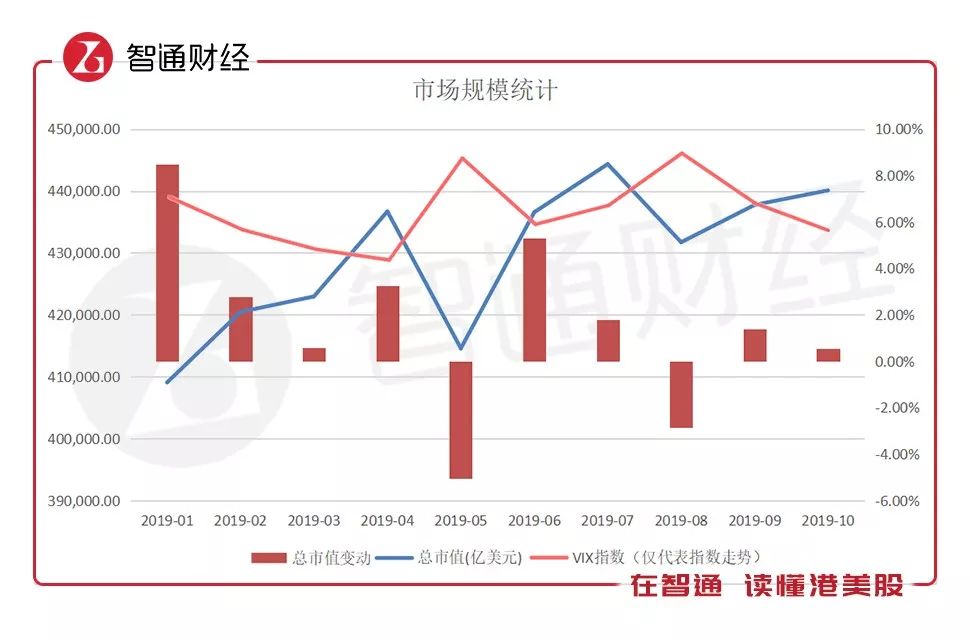

此外,下图中VIX指数取每月收盘价格进行连线,体现三个季度以来的大致走势,整体与美股保持负相关关系。整体而言,VIX指数较美股表现敏感度更高,波动幅度更大。

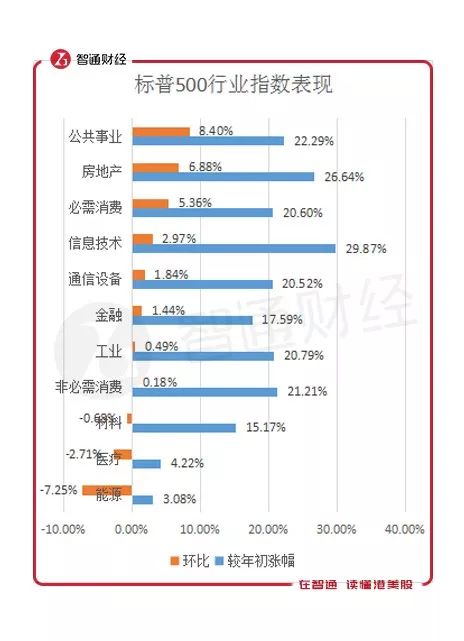

可以看出,美股三季度增长乏力或主要是受医疗行业增长动力不足所拖累。若纵观前三季度整体表现,医疗保健或将成为2019年影响美股增速的最主要行业。

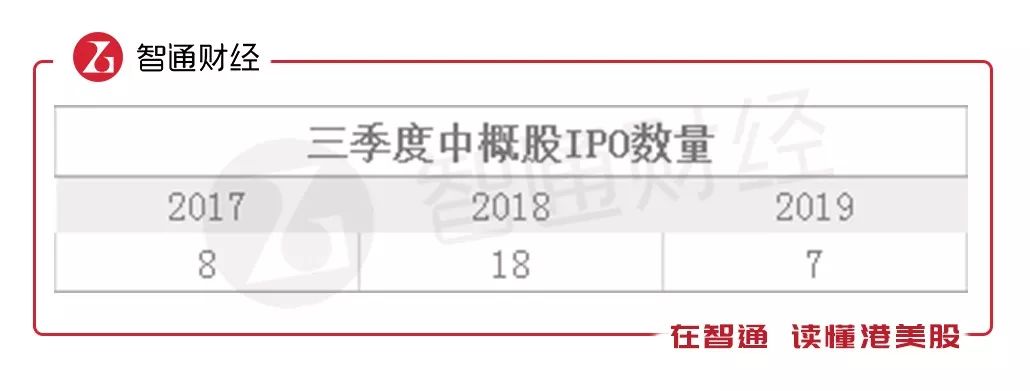

根据可统计数据,美国股市2019年第三季度IPO达85起,数量较去年同期及上一季度均有所下滑。截至前三季度,美国股市IPO数量共达276起。相比之下,融资规模较去年同期则有所上升,达137.45亿美元。

此外,中概股三季度最大IPO项目斗鱼(DOYU.US)也进入了美股三季度IPO规模前十排名。

从上市后表现来看,三季度赴美上市的中概股中,多数在上市后股价出现了下滑。仅9F玖富(JFU.US)出现了较好的上涨表现。

个股来看,美股市值排名前15席位整体较为稳定,未出现新进入者。其中,宝洁(PG.US)继上半年同比大幅上涨11名后,于三季度再次爬升了两个席位。微软(MSFT.US)则依旧维持了市值第一的地位,苹果(AAPL.US)环比上升一位。

前10排名被拼多多挤占的公司,则是排名今年来连续下滑的百度(BIDU.US)。随着新星拼多多的快速崛起,标志着昔日的三巨头之一百度正式跌出美股市值前10席位。智通财经APP了解到,继百度于今年上半年市值排名由第6名下跌3名后,公司于三季度再次下跌2名,目前排名第11位。

从市值表现来看,燃料电池能源(FCEL.US)为三季度市值上涨最快的公司。整体来看,信息技术、工业行业聚集了最多市值大幅上涨的公司。相比之下,三季度中市值下跌最多的公司多集中在医疗保健、能源行业。

相比之下,爱鸿森(AIHS.US)、点牛金融(DNJR.US)、美美证券(MTC.US)成为三季度市值下跌幅度最大的标的,智通财经APP了解到,三家公司均为金融相关公司,三者下跌幅度均超80%。整体来看,三季度市值跌幅前10名的公司中,以金融、教育相关企业居多。

实际上,在网贷行业前景不乐观的大背景下,互金公司早在今年上半年便已经出现较不乐观的局面。智通财经APP了解到,今年上半年,在14家已上市的互金公司中,有11家跌破了发行价,5家公司净利润环比减少。

截至三季度止,信而富、和信贷、拍拍贷、小赢科技、点牛金融、微贷网、360金融、爱鸿森、品钛、趣店等10家公司均出现了20%以上的最大回撤,除360金融(QFIN.US)外,其余9家公司最大回撤均超25%。

其中,信而富(XRF.US)、和信贷(HX.US)、点牛金融(DNJR.US)、爱鸿森(AIHS.US)、品钛(PT.US)等公司市值均已不足1亿美元。

据zacks估计,Q3财报季的整体盈利情况,与今年前两季相差不大。标普500指数成分股第三季度的总盈利预计同比下降5.1%,收入将增加4.2%。与去年税收改革提振企业利润的情况相比,今年的增长前景并不乐观,上半年盈利增长缓慢的情况预计还将持续到第三季度。

具体到板块,16个板块中有11个的第三季盈利增长预计为负值,其中能源(26.7%)、基础材料(22.6%)、科技(11.1%)和航空(10.6%)板块的收益将出现两位数的下滑。不包括科技板块,第三季度整体收益将下降3.3%。

预计收益正增长的行业则包括商业服务(+6.9%)、交通(+5.5%)、公用事业(+3.5%)、金融(+0.2%)和建筑(+1.1%)。但这些板块第三季度的收益也将下降6.5%。据JM Vala表示,预计四季度标普500指数将出现波动,短期看好美股市场,但在通往历史新高的道路上存在多重障碍。

整体而言,美股三季度走势已略现疲软,机构预计三季度业绩表现也将呈现疲软状态,或于四季度有望快速上涨。美股能否继续延续长牛神话,于四季度再创新高,仍需要打上一个问号。

精彩评论