加大研发投入,线上渠道迅猛推进;收入增速快于行业整体,盈利能力不断提高,现金流充足。

近几年,风云君发现洗衣液突然流行起来,小时候常见的洗衣粉变少了。

为什么呢?背后的一个原因是人们的生活节奏变快,洗衣液相比传统的洗衣粉省去了搅拌溶于水的步骤,而且减少了洗后残留。

要不然怎么说科技都是服务懒人的呢。

说起洗衣液,你会想到谁呢?

那自然是蓝月亮。

就像曾经的雕牌透明皂、立白洗衣粉一样,蓝月亮代表了人们对于洗衣液的品牌认知。

从蓝月亮2008年率先在全国范围内推广洗衣液至今,已经过去了12年。

今年11月18日,蓝月亮通过港交所聆讯,即将于近日登陆资本市场。

这家公司的业绩怎么样呢?风云君就带各位老铁来一起看一看。

一、近三年收入复合增速超10%

蓝月亮最有名的是洗衣液和洗手液,这两项分别属于衣物清洁和个人清洁产品。

除了这两大经典产品外,公司还有衣物柔顺剂、衣领净等洗衣助剂。

(来源:蓝月亮淘宝官方旗舰店)

2013年以来,蓝月亮还推出了卫诺品牌的浴室清洁产品以及天露品牌的餐具和水果清洁产品,进一步丰富产品组合。这两个品牌都属于家居清洁护理。

除了新品类,公司还在已有品类中不断推陈出新。

比如说,2015年蓝月亮推出了至尊品牌的“浓缩+”洗衣液,是中国首批采用浓缩技术的洗衣液之一。

2019年,蓝月亮推出了高端的净享品牌洗手液,其中加入的氨基酸成分可有效保护皮肤屏障,维持肌肤水润。

上述这些产品综合起来称为家庭清洁护理,蓝月亮现在已经发展为全面的清洁护理解决方案提供商。

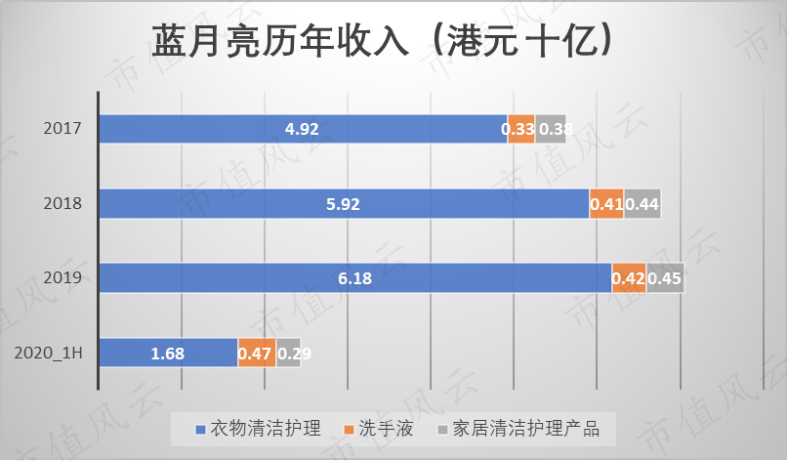

2019年,蓝月亮的收入达到70.5亿港元。

其中,衣物清洁产品收入为61.8亿港元,是最主要的收入来源;洗手液和家居清洁护理产品收入分别为4.2亿、4.5亿港元。

今年上半年,蓝月亮收入同比下降了10.5%至24.4亿港元,主要是因为衣物清洁护理产品收入减少了28.9%。疫情期间人们宅在家里,外出需求减少,都懒得“当窗理云鬓,对镜贴花黄”了,自然对洗衣服的需求变少。

与此同时,与疫情密切相关的洗手液和家居清洁护理分别暴增了158.6%、64.2%。

整体来看,蓝月亮2017年至2019年,蓝月亮营业收入分别为56.32亿、67.68亿和70.50亿港元,近三年收入复合增速超10%,平均年复合增长率为11.9%。同期净利润分别为8616万港元、5.54亿港元和10.80亿港元,复合年增长率高达254%,财务表现亮眼。

那么蓝月亮在行业中的地位怎么样呢?

二、洗衣液、浓缩洗衣液、洗手液

三个细分市场第一

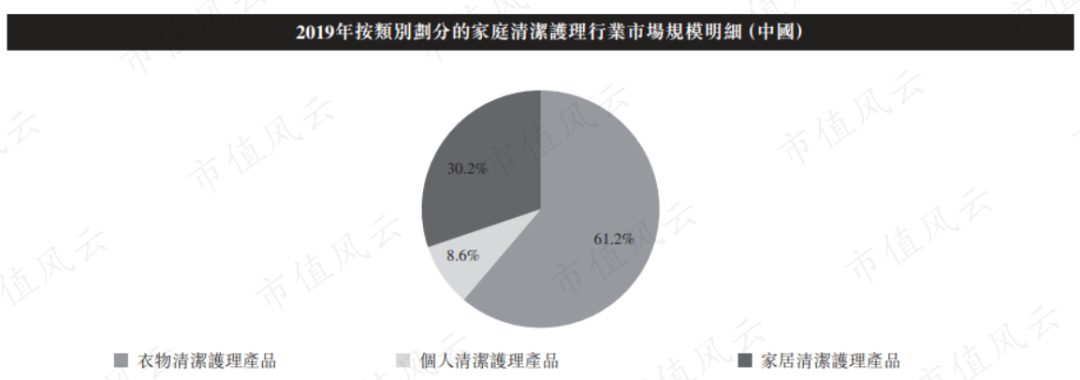

中国是全球最大的家庭清洁护理市场之一,2019年的规模达到1108亿元,占全球的11.8%。

蓝月亮则是中国家庭清洁护理市场的领导者之一,2017-2019年的复合年化增长率(CAGR)达到11.9%,快于同时期市场整体的3.7%。

中国家庭清洁护理的细分市场中,衣物清洁护理产品占到了61.2%,是最主要的细分市场;个人清洁护理占到8.6%;家居清洁护理占30.2%,不过家居清洁护理涵盖的产品类型比较繁杂。

衣物清洁护理包括洗衣剂和洗衣助剂两大类。其中洗衣剂包括洗衣液、洗衣粉、洗衣皂,洗衣助剂则包括衣物柔顺剂、增白剂、调节剂。

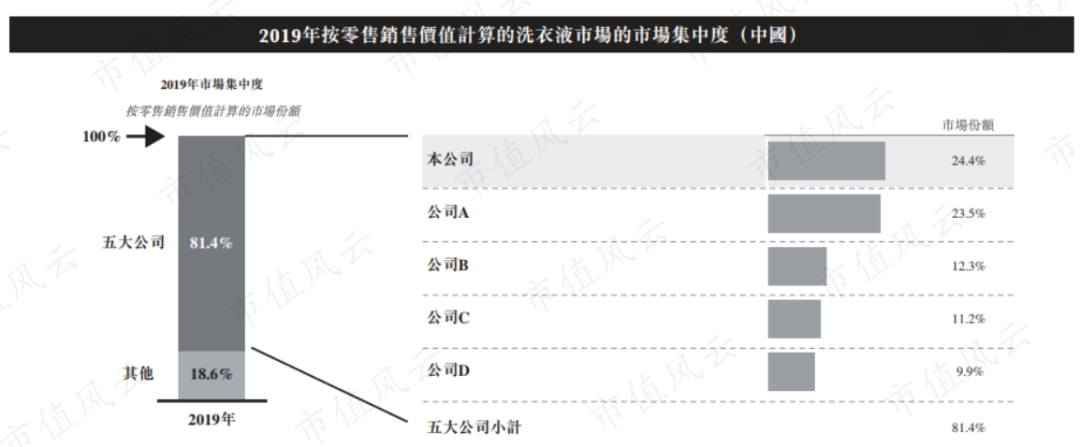

其中在洗衣液市场,蓝月亮连续11年排名第一,2019年的份额达到24.4%。

洗衣液同时还是衣物清洁护理中的优质赛道。2015-2019年,中国洗衣液市场的CAGR达到13.1%,远远快于衣物清洁护理市场整体的4.8%。

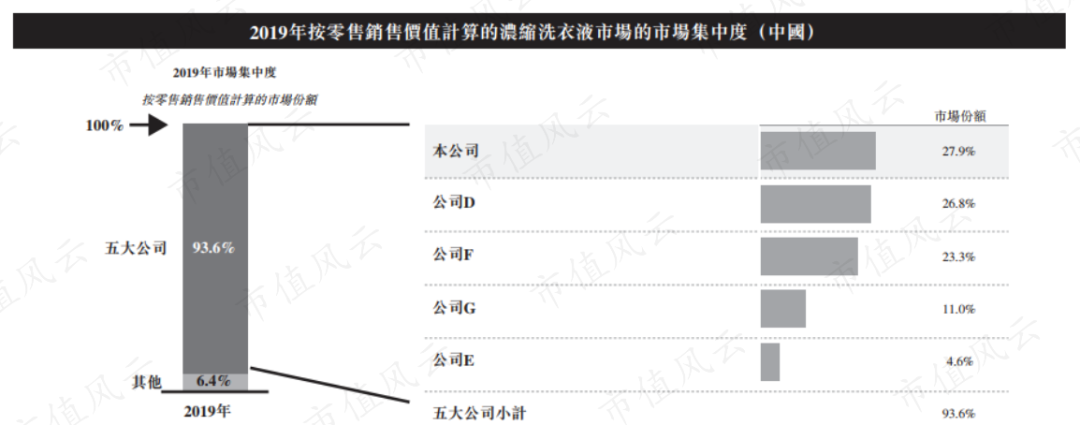

而更细分的浓缩洗衣液市场,2015-2019年的CAGR高达31.3%,其中2019年的规模为22.3亿元,占到整个洗衣液市场的8.2%。浓缩洗衣液可以说是更优质的细分赛道。

前面风云君提到,蓝月亮是中国首批推出浓缩洗衣液的厂家之一。到2019年,蓝月亮在浓缩洗衣液市场的份额达到27.9%,连续三年排名第一。

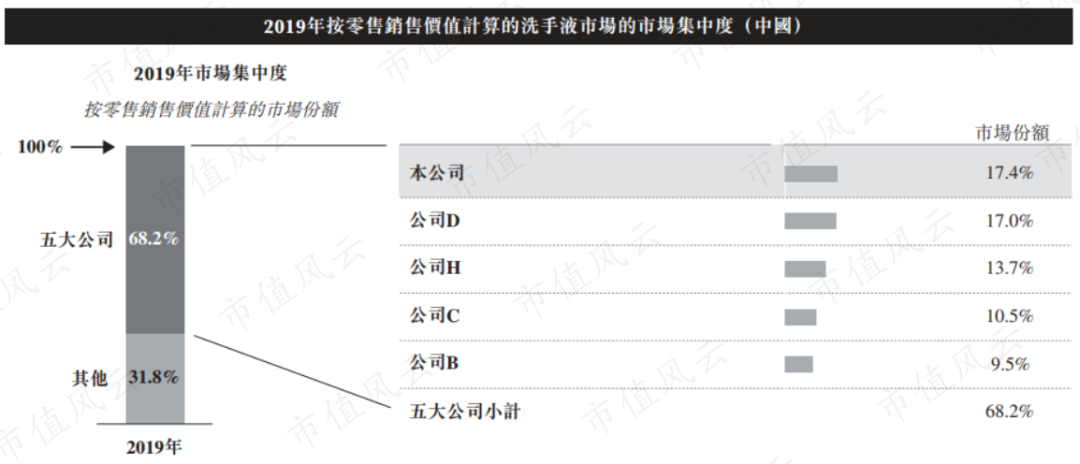

另外,疫情期间出现爆发式增长的洗手液市场中,蓝月亮连续八年位居第一,2019年份额为17.4%。

2015-2019年,中国洗手液市场的CAGR为11.0%。

总的来说,蓝月亮的优势在于洗衣液、洗手液以及浓缩洗衣液,前两个细分市场近年来的增速都在10%以上,而更细分的浓缩洗衣液市场增速则超过30%。

三、线上渠道贡献一半收入

不断加大信息技术投入

占据了好的赛道,产品足够优秀,下一步自然是卖出去转化为收入。

目前,中国家庭清洁护理行业仍然以线下渠道为主,2019年线上渠道仅占22.8%,不过线上渠道的增速要更快。2017-2019年,线上渠道的CAGR为8.5%,快于整个行业的4.9%。

蓝月亮是行业中线上销售的领军者,2017-2019年线上渠道的CAGR高达33.5%。到2019年,公司线上渠道收入占到总收入的47.2%,今年上半年更是高达58.8%。

大力发展线上渠道,符合人们当下的购物习惯。

按成交额计算,蓝月亮在2020年的京东618购物节和天猫双11购物节相关品类中均排名第一。以刚刚过去不久的双11为例,蓝月亮以稳居天猫、京东、苏宁易购等多个平台同品类销售额排行榜第一的成绩脱颖而出。

不仅如此,线上销售还有助于提高销售人员工作效率,降低销售费用率。

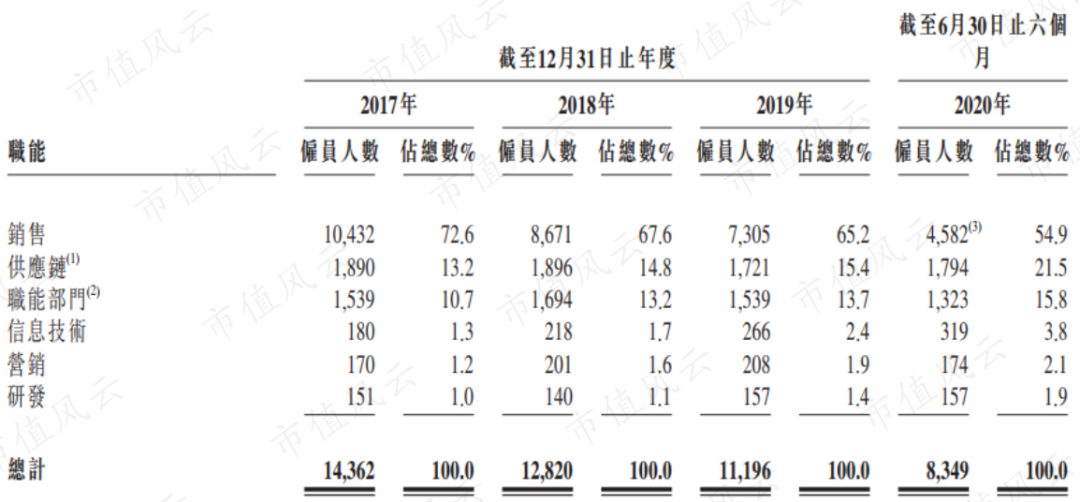

2017-2019年,蓝月亮的销售人员数量由10432人减少到7305人,占总员工人数的比例也下降了7.4个百分点。

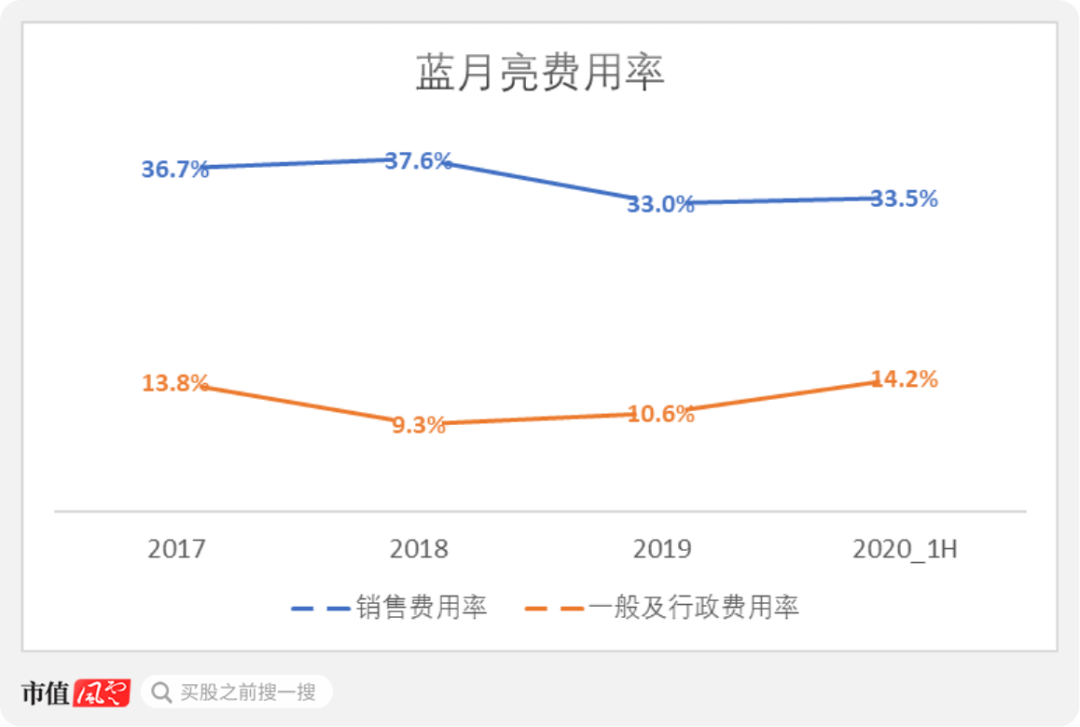

这带来的一个直接效果是,销售费用率由2017年的36.7%下降了3.7个百分点,至33.0%。

另外,我们还可以看出,信息技术人员数量由180人增加到了266人,是三年来增幅最大的部门。

多年以来,蓝月亮不断加大对信息技术的投入,并通过信息技术系统来管理几乎所有的业务。这其中既有采购自第三方的信息技术系统,也有公司自己研发的系统。

在线上销售的大数据分析系统、在线订单管理系统、电商在线订单管理系统等核心业务相关软件上,公司全部自主进行开发。

这些投入毫无疑问提高了公司的运营效率。一组最直观的数据就是,在线旗舰店的三日妥投率在2018年至2019年间提升约30%,线上自营店铺销售的单位产品的平均物流成本于2017年至2019年间降低约19%。

四、毛利率提升体现竞争力强

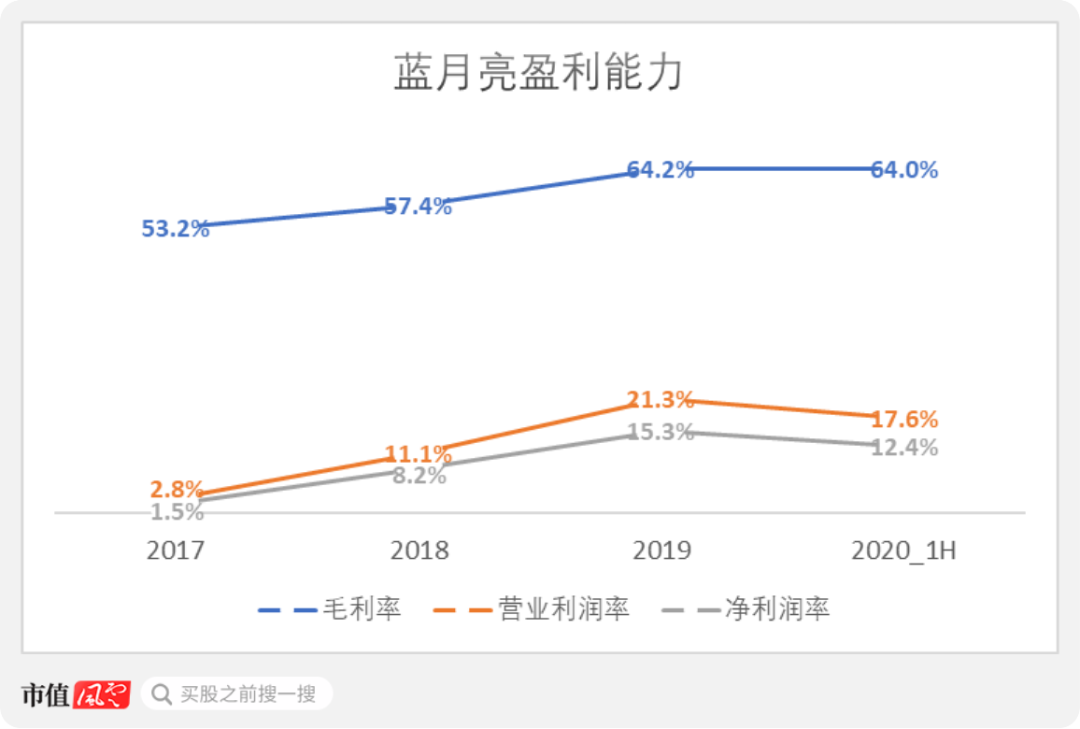

2017-2019年,蓝月亮的营业利润率和净利润率分别上升至2019年的21.3%、15.3%。

蓝月亮盈利能力提高背后最主要的原因还是毛利率的提升。

毛利率通常用来比较同一产业公司产品竞争力的强弱,毛利率增加说明企业经营好,市场竞争力高。

以蓝月亮举例来说,2017-2019年,蓝月亮毛利率由53.2%上升了11.0个百分点至64.2%,今年上半年也稳定在64.0%。

这也与前面提到的蓝月亮的科技化赋能不无关系。蓝月亮通过与终端客户线上直接的交易,从而深刻洞察消费者行为,并通过自主研发的CRM系统撷取分销商存货数据,让销售预测更加精准,优化存货水平,持续提高生产效率,进一步增强公司竞争力。

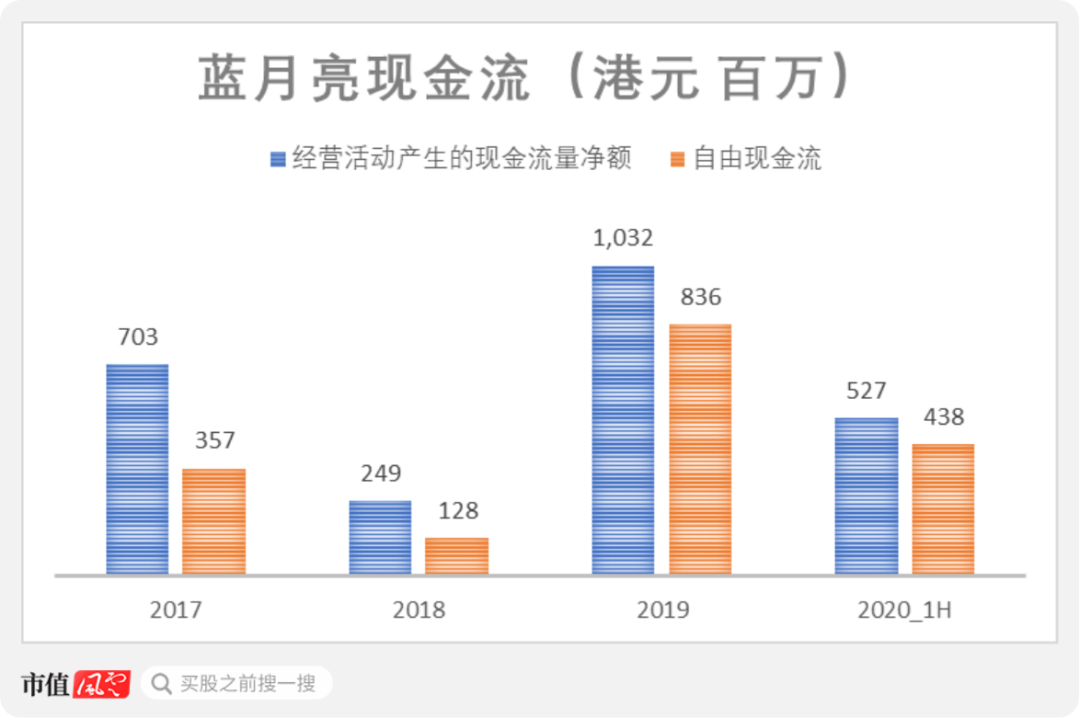

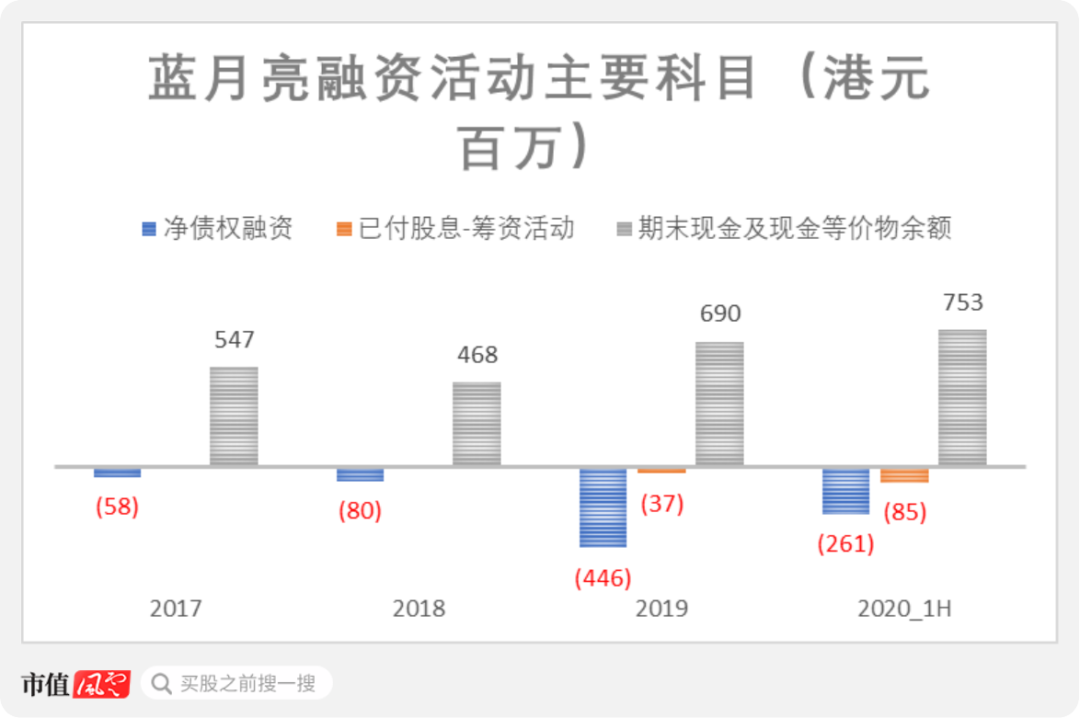

最后,我们来看看蓝月亮的现金流和负债状况。

五、现金流充沛,负债率不断下降

近三年多,蓝月亮的经营活动净现金流和自由现金流始终为正,自身具备造血能力。

其中2019年,经营活动净现金流为10.32亿,自由现金流为8.36亿。

在现金流充沛的情况下,蓝月亮一方面不断偿还债务,一方面发放股息。2017年至今,公司已经累计净偿还债务8.44亿港元(注:借款金额减去偿还借贷),累计发放股息1.22亿港元。

然而,公司的现金及现金等价物还是由2017年末的5.47亿港元增长至今年上半年末的7.53亿港元,可见公司的现金制造能力确实不错。

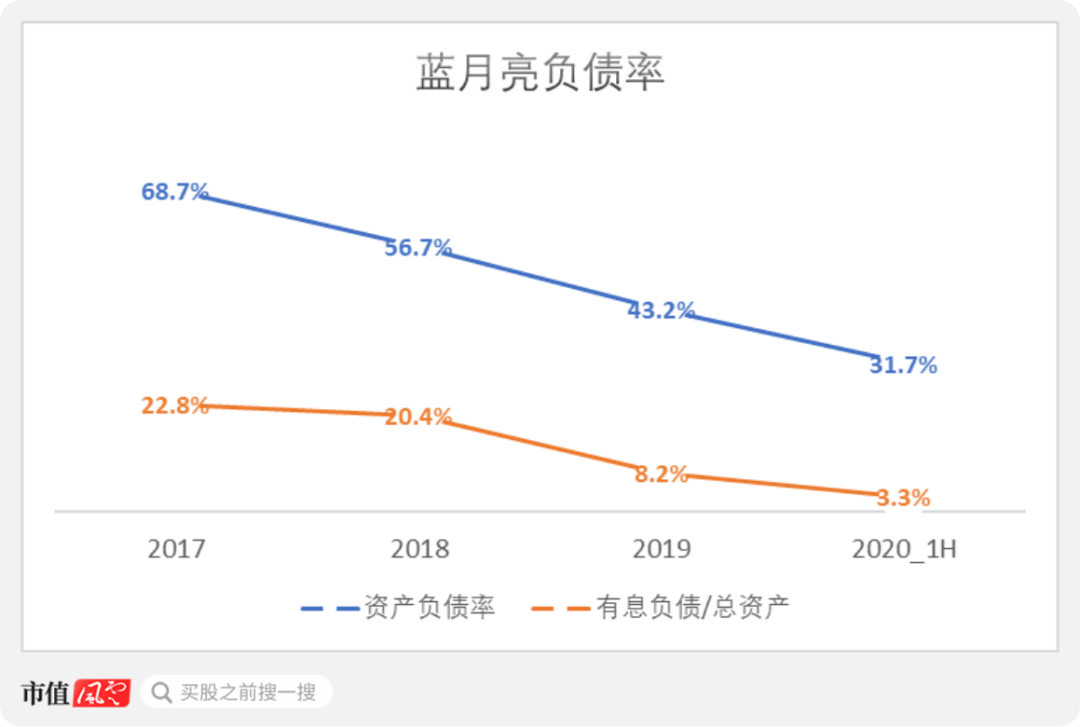

截至今年6月底,蓝月亮的资产负债率仅有31.7%,近几年不断下降,有息负债占总资产的比例仅有3.3%。

财务角度看,蓝月亮的质地相当优秀。

结尾

日化行业一般被认为是传统行业,也会面临着产能过剩的问题。但是蓝月亮精准地选择了行业中成长性最好的细分市场。

而且蓝月亮是行业中最注重线上销售的公司,线上销售占比接近一半。再配合公司对信息技术的重视和应用,公司的费用率呈下降趋势。

最近三年,蓝月亮的毛利率也在不断提高,反映出公司的产品能力和在产业链中的话语权。

财务角度看,蓝月亮具备持续造血能力,而且负债率也比较低。

所以,赛道的选择也很重要。

精彩评论