更硬、更实,更普惠的产业投资将成为主流。

创业公司“抱大腿”的时代,划上了一个休止符,大厂的代理人战争也已熄火。

1月19日,一张字节跳动裁撤投资部的截图消息在网上流传。随后,就此截图消息字节进行了回应。回应称:公司年初对业务进行盘点和分析,决定加强业务聚焦,减小协同性低的投资,将战略投资部员工分散到各个业务条线中,加强战略研究职能与业务的配合。相关业务和团队还在进行规划讨论。

据上海证券报报道,字节跳动战略投资部成立于2018年,由原来的投资部和战略部合并而来,起初这个小团队只有4个投资经理。战略与投资部致力于帮助公司设计长期的发展战略。此前游戏负责人严授、HR负责人华巍、产品和战略副总裁朱骏都曾分管过战投业务。而去年名震一时的“40亿美金收购沐瞳游戏”案,则是目前战投负责人赵鹏远的得意之作。

企查查数据显示,截至目前,字节跳动参与的投融资事件共167起,涉及教育、金融、汽车交通、医疗健康、本地生活、游戏、人工智能、文娱传媒、企业服务等近20个领域,且更偏向与主营业务相关的驱动型投资和与生态有关的补充型投资,如文娱传媒、企业服务、游戏、教育、人工智能是其投资数量最多的领域。

事实上,互联网一线公司的战略与投资密切相关。除了字节外,腾讯、阿里、京东、百度、美团、小米等企业内部均设有投资相关部门。这些部门曾经的核心工作,便是通过兼并收购,让各自的版图更完整。

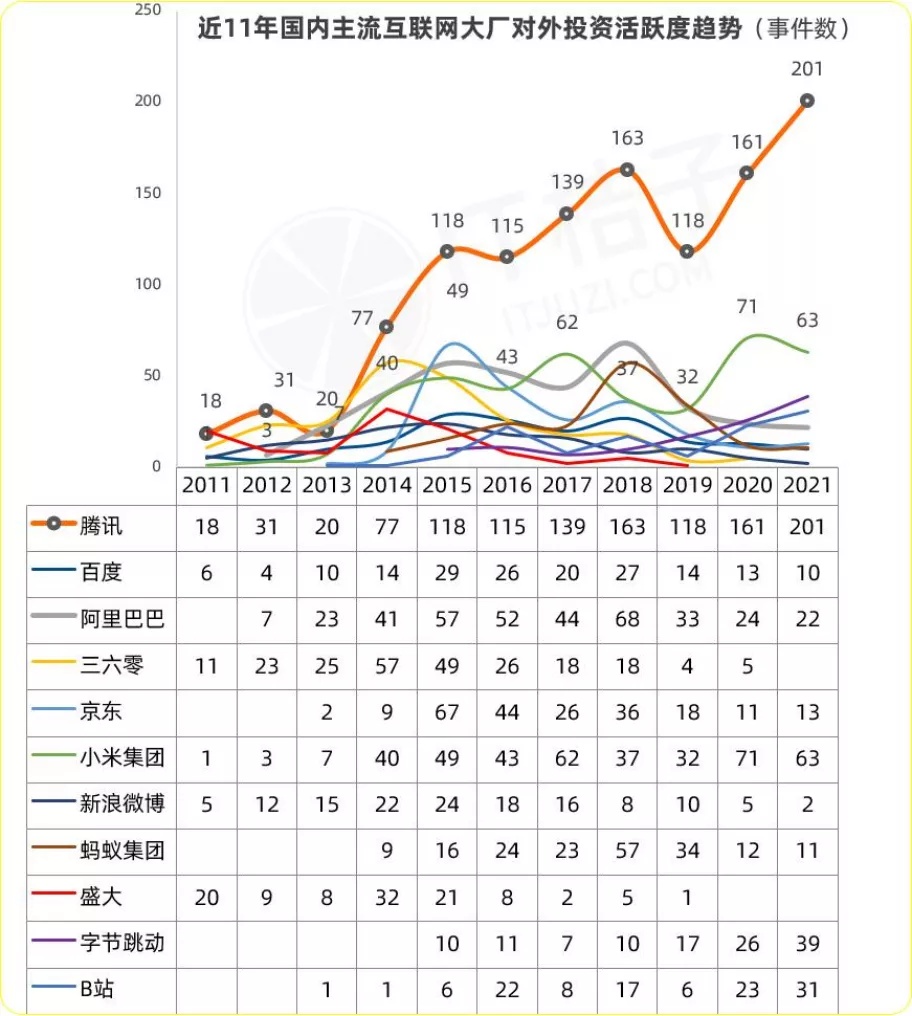

IT桔子数据显示, 在2021年,小米、阿里、字节跳动、B站、百度、腾讯、美团、京东8家CVC(Corporate Venture Capital,企业风险投资)合共参与投资超过600起,总投资金额超过3500亿元,这是中国创投圈中举足轻重的力量。

在网约车大战、千团大战、单车大战、支付大战、以及社区团购等历次大战,乃至O2O、共享经济、新消费等历次浪潮中,CVC都是标配。没有公司能亲自下场覆盖所有急迫进入的领域,收购整合是效率最高的指数级增长方式,代理人战争几乎难以避免。不过字节裁撤投资部,结合阿里文娱退出优酷的直接股东,腾讯以“派息式减持”告别京东第一大股东位置等事件,都意味着巨头产业投资转向,大厂代理人战争按下了停止键。

读完本文,你将了解:

1.字节曾经如何通过投资来跳动

2.中国移动互联网产业投资的发展逻辑是什么?

3.为何CVC并未终结,只是更硬、更实,更普惠的投资将成为主流。

投资与并购,让字节 “跳动”

在巨头林立的互联网江湖,突出重围并不容易。

成立于2012年的字节跳动,在过去9年以平均每年完成一轮融资的速度,迅速成长为千亿美金的全球化公司,而在其扩张的路上,投资布局是最重要的一翼。

企查查数据显示,截至目前,字节跳动参与的投融资事件共167起,从2014年初涉投资开始,投资数量逐年增长,尤其2021年字节跳动参与的投融资事件达66起,为历年最高。

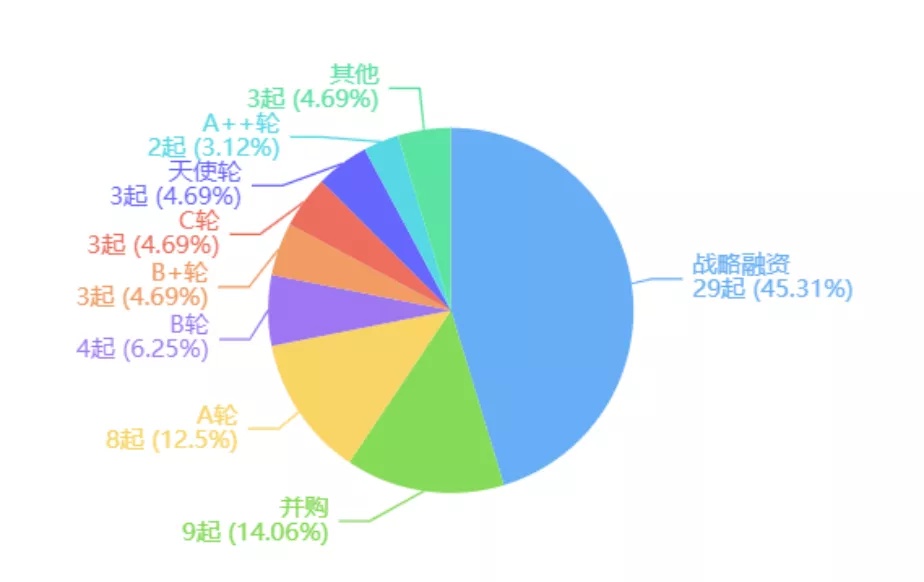

2021年字节跳动投资轮次数量和占比情况

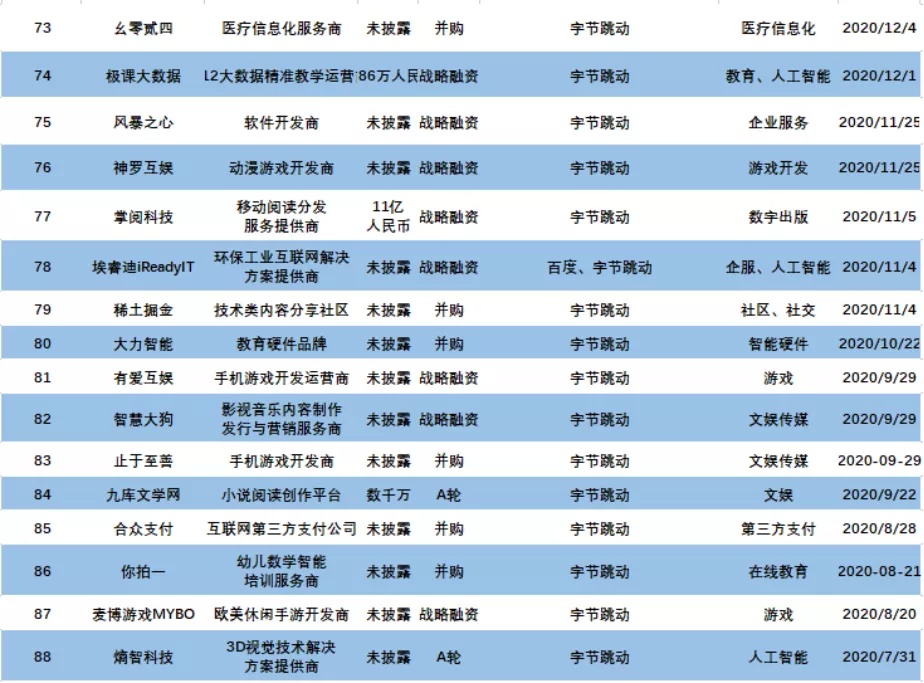

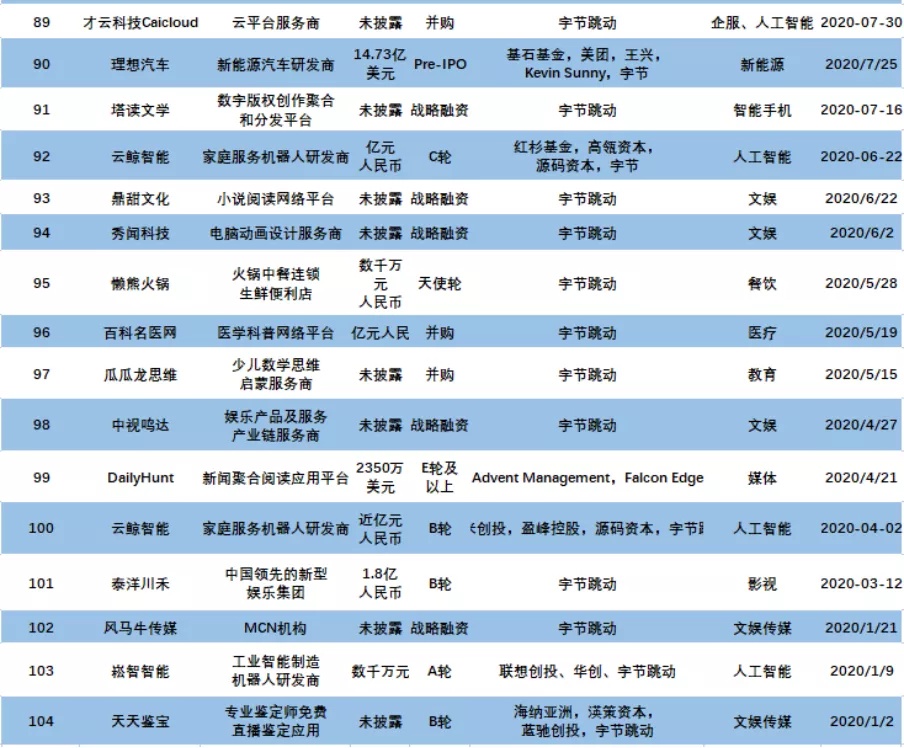

从投资轮次上看,字节跳动更偏向于战略投资、并购、天使轮及A轮等早期投资。据盒饭财经统计的过去两年字节跳动104起投资事件中,其中,战略投资有47起,占比46%,并购数量有20起,占比19.2%,仅有6家是在C轮及以后进入的。

从性质上来看,上述字节跳动的对外投资,大多都属于CVC,它是由公司提供风险资本,进而投资另外一家公司的活动。

不过,从投资动作来看,字节跳动更加偏向驱动型投资和补充型投资,更具体一点,大致可以分为三条线:一条是与主营业务相关的(驱动型投资),在内容资讯和社交社区领域布局;一条是暂时与主营业务不太相关(补充型投资),如教育、金融、游戏、新能源等领域的投资,以寻找公司的第二增长曲线;第三条则是与公司的战略和业务不存在任何关系,纯粹的财务投资。

这种投资方式,一路伴随字节跳动的发展,并使其逐渐形成了多元化矩阵。

回顾字节跳动成长史,其在2012年8月上线今日头条,主要通过大量信息流吸引用户,这为其打开了市场。随后又在2015年上线了海外版TOP Buzz。而在资讯和社区领域的领先优势,也为其早期在文娱传媒、社交社区领域的投资奠定了基础。

企查查显示,2014年至2015年,字节跳动发生的18起投资,其中有10起都与文娱传媒和社区有关,如图虫网、华尔街见闻、快看漫画、西瓜视频、餐饮老板内参等内容产品。

2016年是字节跳动发展史上的关键一年,推出了现象级短视频产品抖音,如今日活跃用户数超过6.8亿,与此同时以2500万美元投资了第一个海外项目“印度版今日头条”DailyHunt。彼时字节跳动的投资动作也依然主要与主营业务相关,2016年10笔投资中,媒体资讯类产品占比过半。

2017年是字节跳动投资布局的分水岭。这一年,国内流量趋于饱和的字节跳动,将版图延伸到海外,围绕“短视频+直播+媒体资讯”不断的投资、并购和买量铺路。

如相继投资、并购了印度“今日头条”Dailyhunt,美国移动短视频创作者社区Flipagram,移动短视频App Vshow 我秀时代,短视频应用Musical.ly,并随后将其与抖音海外版TikTok整合,才成就了今天的TikTok。2018 年第二季度,TikTok 便超过YouTube、Instagram 和 Facebook,成为全世界 App Store 下载次数最多的应用程序。

在国际化过程中,字节跳动始终围绕着产品国际化和投资并购,不断扩张海外市场。

国际化战略收获一定成效后,字节跳动开始探索其他领域。而彼时,伴随着的是字节跳动在直播、视频广告等业务增速趋于稳定的情形,字节开始投资游戏、教育、电商等新业务,来寻找新的增长曲线。

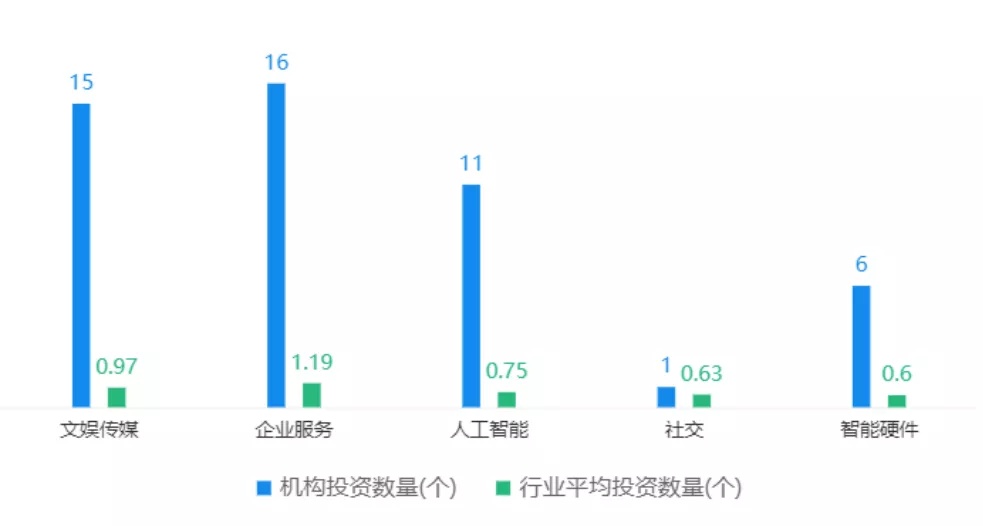

字节跳动2021年在各领域的投资数量

从投资时间线和数量看,字节跳动2018年开始重点布局教育和企服,2019年扩张到汽车交通、游戏、医疗健康等领域,2020年和2021年,又扩张到人工智能、智能硬件、金融等领域。

以游戏为例,字节跳动“氪金”最多,2020年至今共发起了9笔投资,超过300亿元,包括雷霆瀚海、悠米互娱、代码乾坤、有爱互娱、沐瞳游戏、盖姆艾尔。其中,2021年3月,字节跳动以40亿美金收购沐瞳游戏,成为上半年游戏行业最高的一笔并购案。

而之所以选择沐瞳游戏,也是因其MOBA类手游《无尽对决》月活达9000万,月流水在1亿-1.4亿元左右,2020年的收入超越了腾讯的《王者荣耀》等优势,字节跳动希望通过并购成为其游戏业务的转折点,类似当年头条10亿美金收购Musical.ly。根据36Kr的数据,在游戏内容研发上,字节跳动目前已有10个以上工作室,其中包括6大中重度游戏工作室。

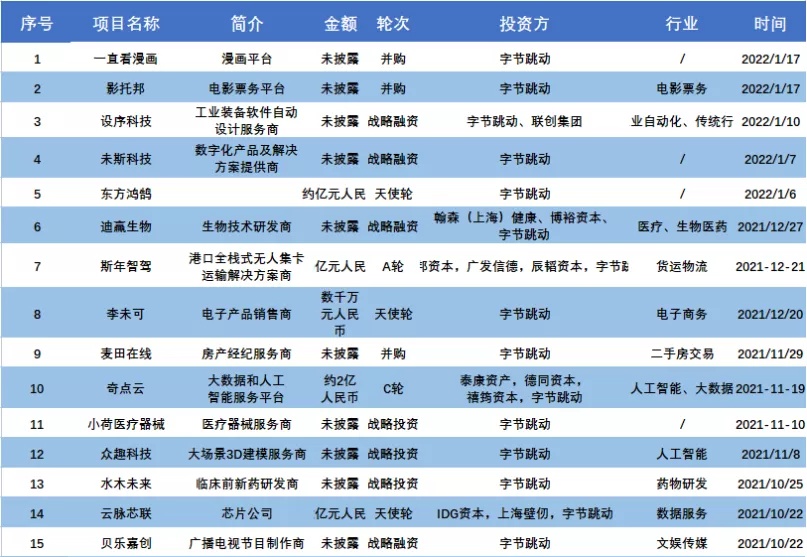

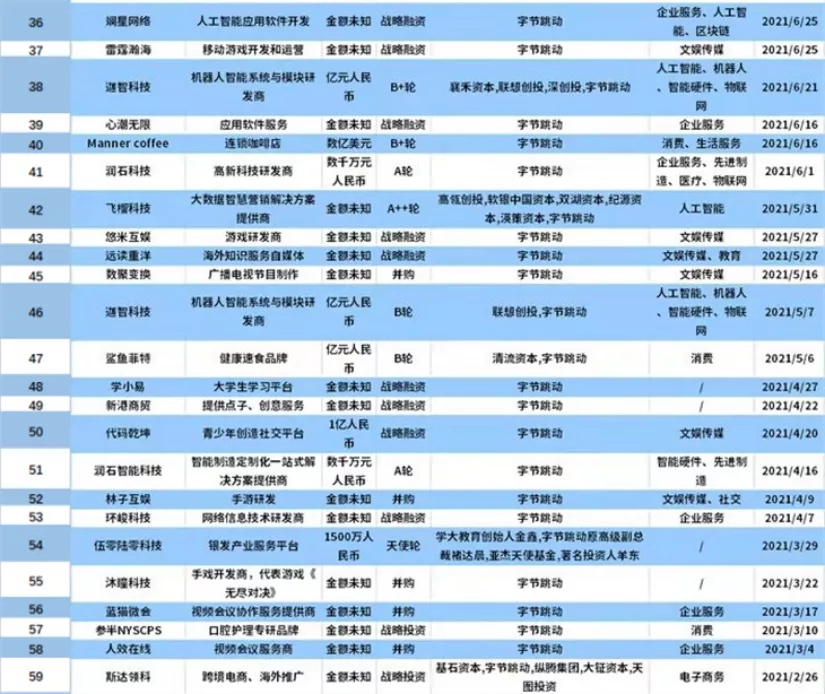

2020年-2022年字节跳动的投资版图(数据来源:企查查)

纵观字节跳动的投资版图,可以观察到,字节跳动通过其平台带来的巨大流量,不断增强自身的变现能力。而投资,一直都是帮助其快速进入行业,并迅速做大的方式,这也是成长中的常规打法。这种成效在教育、大健康、电商等领域也都有显现。

抱大腿运动

卖给大厂,曾是独立上市之外创业者的次优选择,虽然往往其中也掺杂着无奈等复杂的情绪。

据1998年CVC在中国萌芽至今,已有24年历史。而互联网大厂,始终是“权力的游戏”的主要参与者。

据IT桔子统计,截至2021年12月24日,小米超过阿里,2021年出手184次;阿里出手次数仅有78起,但已披露总投资金额比小米高;紧随其后的是字节跳动、B站、百度、美团和京东等。

横向对比近11年国内主流互联网大厂对外活跃情况,可以大致分为三个阶段,2010到2013年,行业加速发展期,以盛大、腾讯、360为代表的互联网行业头部企业,纷纷设立战略投资部或投资子公司,尝试进行投资;2014年到2018年,CVC迎来高速发展期,案例暴增,小米集团开始展露头角,阿里巴巴蓄力增长,已成为创投资本市场的中坚力量;2019年至今,波动较大,除了腾讯始终是国内创投市场最活跃的投资者外,字节跳动、B站开始蓄力。

图片来源:IT桔子,数据截至日期2021.8.31

通常来讲,企业风险投资CVC主体企业都有自己的主营业务,被投公司与CVC母公司当前战略及业务都有紧密联系。

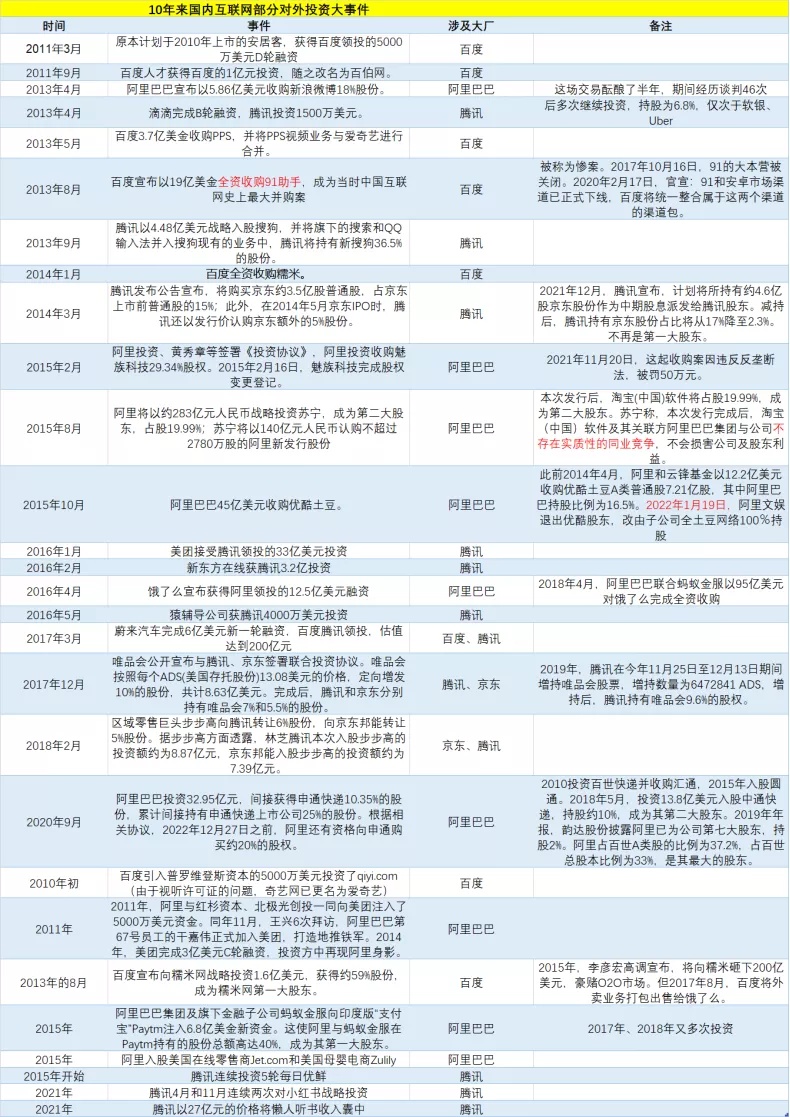

将时间线前移,在2013年8月14日,百度就曾宣布以19亿美元收购网龙控股子公司91无线,超过雅虎10亿美元参股阿里巴巴,成为当时中国互联网最大并购案。

彼时,此交易案犹如一枚炸弹,在互联网历史中引起广泛关注。要知道,成立于2010年9月的91无线,重要资产是91助手和安卓市场这两个第三方应用分发平台,当时年营收不过2.8亿元,而在2007年,网龙董事长刘德建从厦门人熊俊手中买下91手机助手的雏形时,只花了10万元。

天价的收购案背后,暗藏的是,百度对移动时代的自身焦虑。彼时的BAT的概念刚出现,腾讯形成了以微信为核心的移动社交战略;阿里进行一系列收购后,开始构建起围绕生活服务的移动电商网络。正为没有赶上移动互联网爆发风口“懊恼”的百度,希望通过收购一个成熟的移动互联网平台,来弥补自身短板,此时91助手就如“救星”。外加当时竞争对手的搅局,李彦宏迅速上了船。

虽然,最后这19亿美元只是短暂绽放了烟花,也可以看出,通过投资以巩固行业地位,减少时间成本,是彼时的通行做法。

类似扩张,最初腾讯主要围绕游戏和企业服务领域,小米则偏重先进制造和智能硬件,而阿里更关注医疗健康和汽车交通领域,早期大厂的触角还是基于自己的领域,巩固自己的城墙。

伴随着BAT跑马圈地般的投资并购和对互联网入口的把控,巨头各自聚合了数亿用户,并把触角伸到了线上语线下方方面面,左手流量,右手资金,扩张进入无限的游戏,“拼爹”曾一度成了创业公司中“鱿鱼游戏”的决胜局。

2013年腾讯亟需打破阿里对移动支付的一统天下,需要拓展更丰富的支付入口。2014年1月份,随着腾讯1亿美金融资到位,滴滴补贴大战陷入疯狂状态,随后在阿里支持下快的跟进,这场补贴,又或者说支付大战,一直打到5月份才告一段落,双方烧掉近20亿元,被称为中国互联网历史上烧钱最猛烈的一战。

团购大战中,糯米被百度全资收购,大众点评背后是腾讯,阿里又投资了美团、全资收购高德地图,看似是糯米、点评、美团市场之争,实则是BAT三巨头抢滩O2O的世界大战。

除此之外,外卖、共享单车、社区团购、在线教育,风口之上,巨额融资之后,最终都是头部玩家“神仙打架”的舞台。

动能切换

互联网平台的增长杠杆有很多,投资是有效的工具,但并非是唯一的工具。

滴滴和美团的剩者为王,其中隐藏的含义是,不止是烧钱,而是烧钱效率最高的公司才能成为最后的赢家。以及京东在亏损中上市,则沿着另一个方向讲了故事,关键不是烧钱,而是烧钱后的沉淀。在共享单车大战为狂热的资本故事浇了一盆冷水, happy ending式的合并并没有出现,也并无一家公司最终实现独立上市。

这就好像一个班级考试,当大部分学生摸索出老师出题规律后,无差别内卷反而影响了最终每个人的排名。

经纬创投张颖曾在《如何做估值的朋友》中提到了一个重要的观点:多数中国互联网公司与科技创业公司存在估值泡沫。

张颖在分享中说到:我们对泡沫的认知,从2015年开始逐渐变化。在2015年以前,我们倾向于认为泡沫都是非理性的,危机中临时采取的量化宽松或是低利率早晚会回归常态。不过事实证明,2015年之后虽然全球资本市场逐渐从2008年金融危机中走出,但一切似乎仍然很贵。

判断企业的核心价值,除了现金流、用户数、商业模型等可见要素外,便是未来,但创业者眼中的未来,与平台公司眼中的未来,有时并不相同。

中泰证券认为,互联网平台带来企业组织模式的大变革,使供给侧快速形成规模经济。与过去大部分传统制造企业不同,互联网平台将供给侧向社会开放,这种组织模式的较大变革,可以提供充足的产能弹性,在互联网发展初期,极大拓展了供给侧的规模边界与提升速度,在较短时间内形成少数大规模平台,带来了互联网总是“赢者通吃”的错觉。

事实上,赢者通吃只是阶段性的胜利,接下来还得回归到业务层面,解决效率、产品、盈利等基本问题。

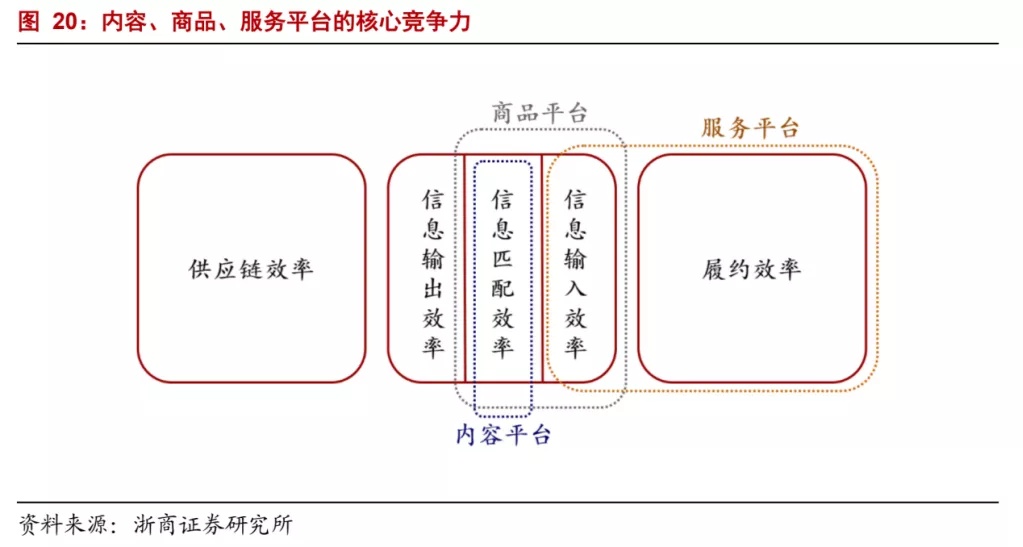

平台效率基本可拆分为供应链效率、信息效率和履约效率。供应链效率,指的是商品或服务被生产出来的效率,主要指标是生产成本;而信息效率,指的是这里指商品或服务和消费者之间匹配的效率,主要指标是匹配准确度;履约效率,则是将商品或服务交付给消费者的效率,主要指标是履约成本。

基于管理和成本等因素考量,头部公司会牢牢把握住入口和履约。在其生态链上的其他公司,要么能丰富入口,要么能干苦活累活。

核心技术关系着未来活得久不久,商业效率关系着现在活得好不好。在核心技术大同小异之后,商业效率比拼也拿到了台前。如今产业所鼓励的方向,则从商业效率,转向了核心技术,同时,也更鼓励能拉动产业链上下游的投资和有助于实体经济发展的投资。

CVC并未终结,只是更硬、更实,更普惠的投资将成为主流。

投资是一个重决策的业务,企业内部更是如此,不仅要具备普通vc的专业素养,还需要了解企业自身的业务情况以及未来部署。按照字节的回应,裁撤是为了更好的协同,也符合任正非那句“让听到炮火的人呼唤炮火”。

精彩评论