“成也补贴,败也补贴。补贴是一把双刃剑。”

今年拼多多高调推出百亿补贴计划,尤其在这个双11期间,相比于淘宝京东的花式玩法,拼多多简单粗暴地喊出“无套路不怕比,无定金不用等”的口号,将包括iPhone 11、茅台、戴森、SKII等高端品牌统统大幅折扣,不但成功洗底“山寨、假货”的形象,还在一二线城市迅速形成口碑效应。

知名自媒体人说瑞幸是民族企业,靠融老美的钱补贴国民咖啡,那么我想问问,拼多多怎么就不是呢?4599元就买到了原价5499的iPhone 11,这还不够香吗?

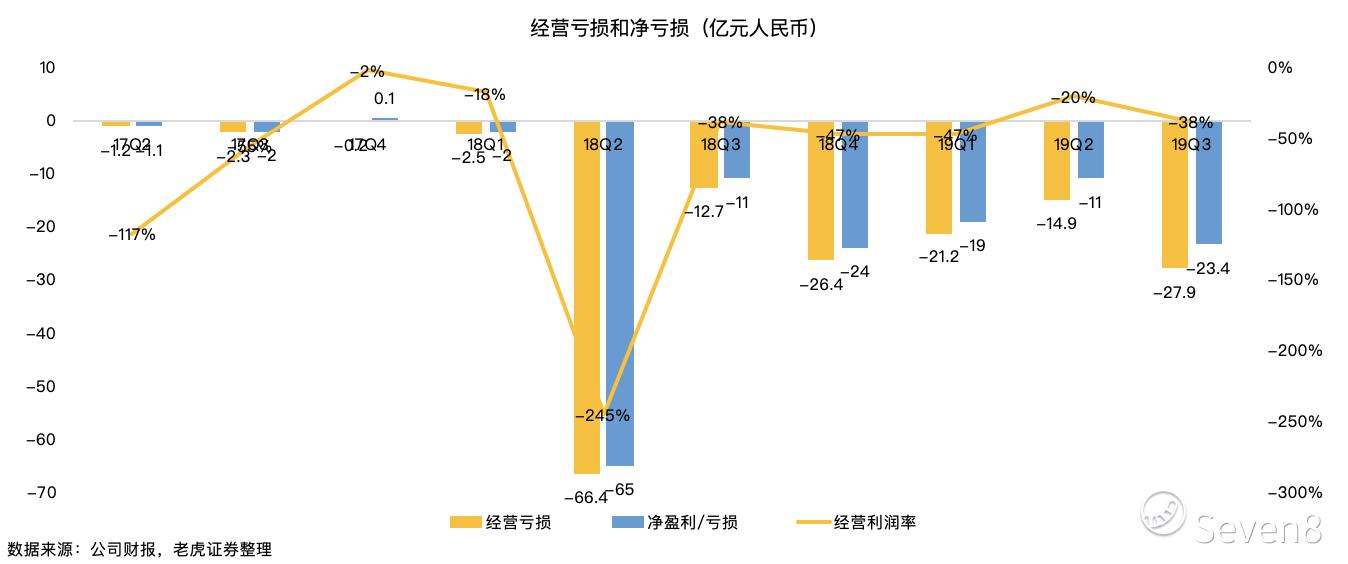

但这种大规模的补贴对公司利润表如同放血。刚刚拼多多发布2019年第三季度财报,盘前股价重挫20%。这个过去一个季度一路过关斩将成为中国第四大互联网公司的电商黑马怎么突然失宠了?

严格来说,拼多多这份财报表现可圈可点,可一旦前期股价涨多了,一点不如意就会暴跌。我们现在来看一下具体的数据。

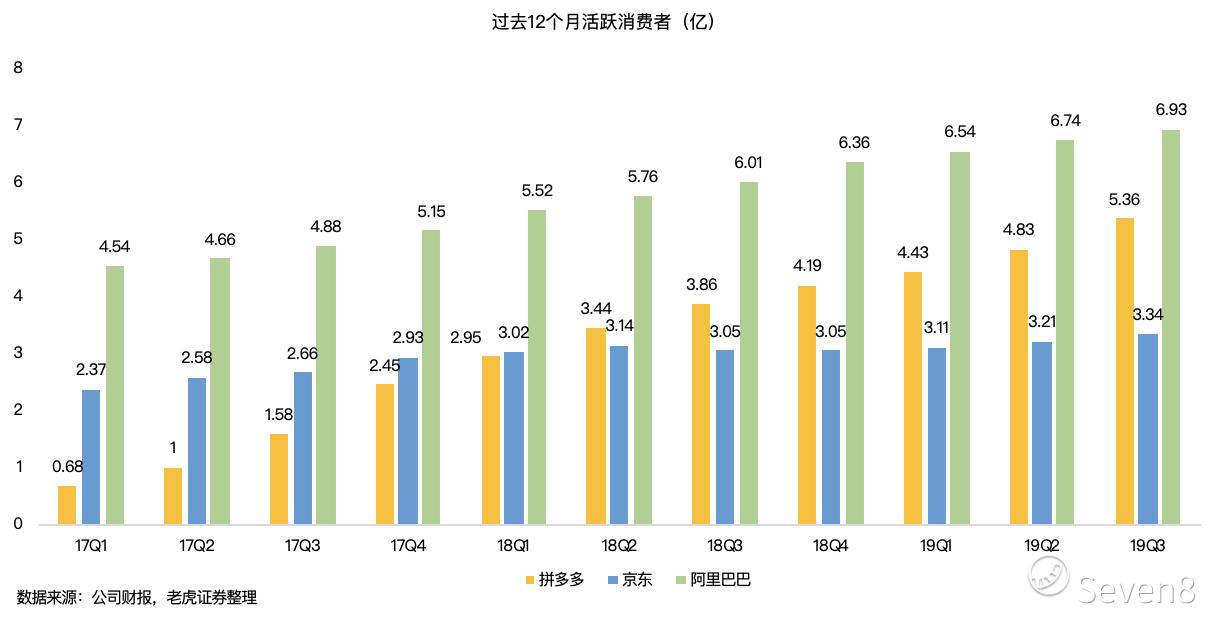

年活跃买家超5亿,消费质量显著提升

第三季度拼多多移动端月活跃用户数4.296亿,较去年同期的1.979亿同比增长85%,较上个季度也增长6360万。

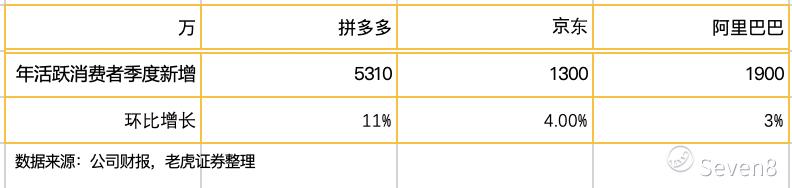

70亿换来5300万用户值不值?

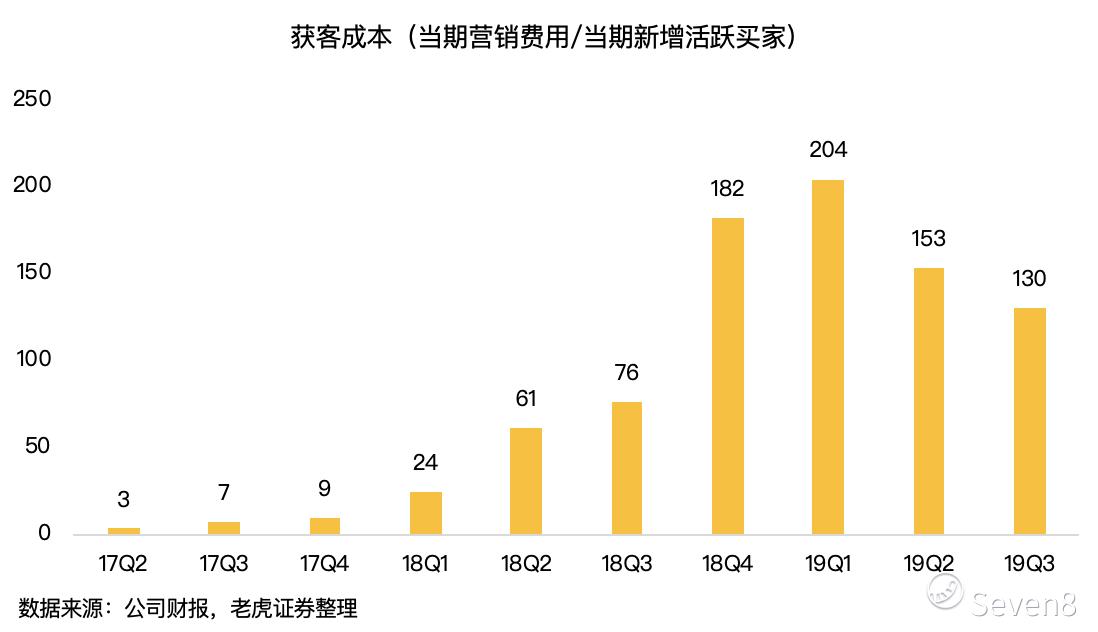

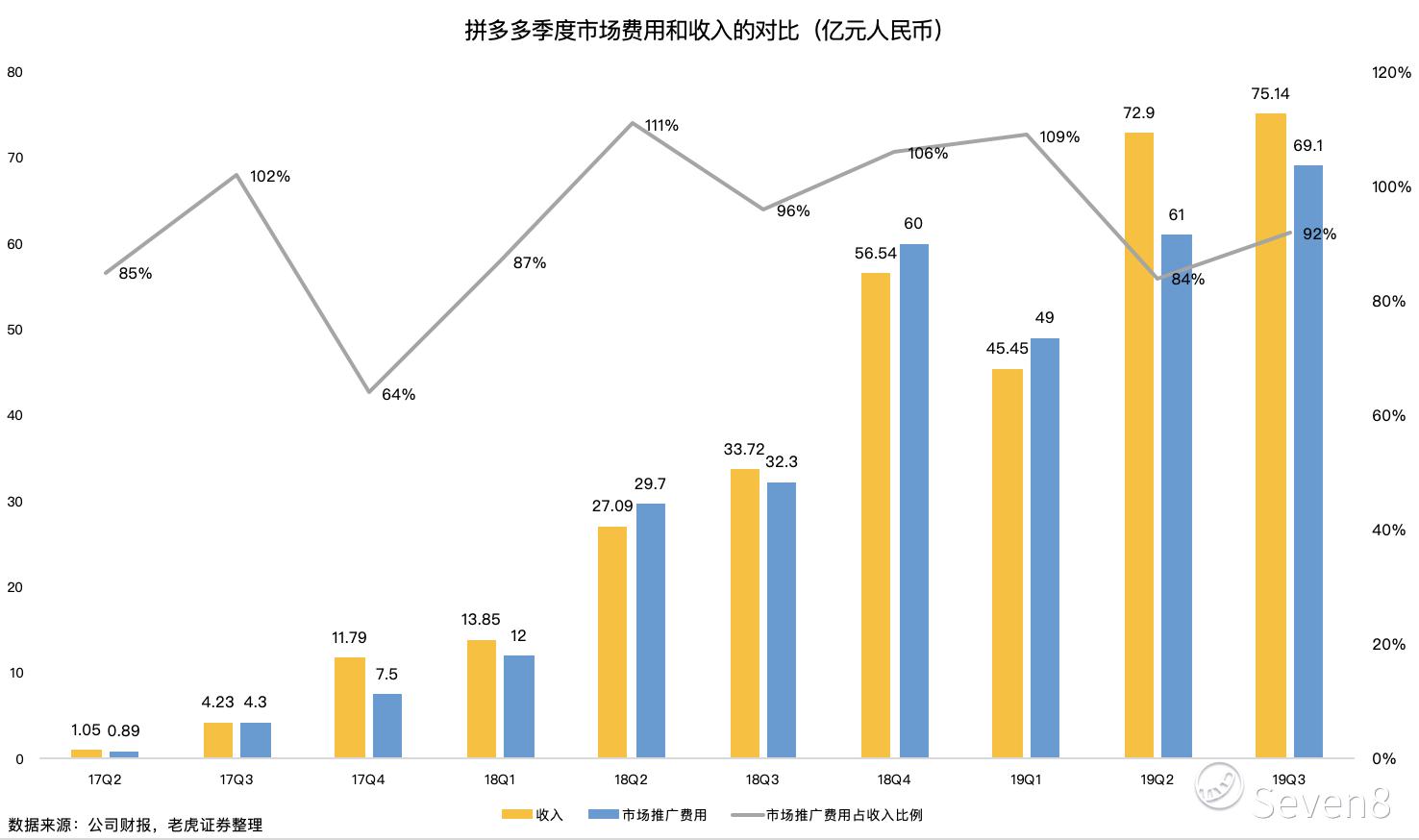

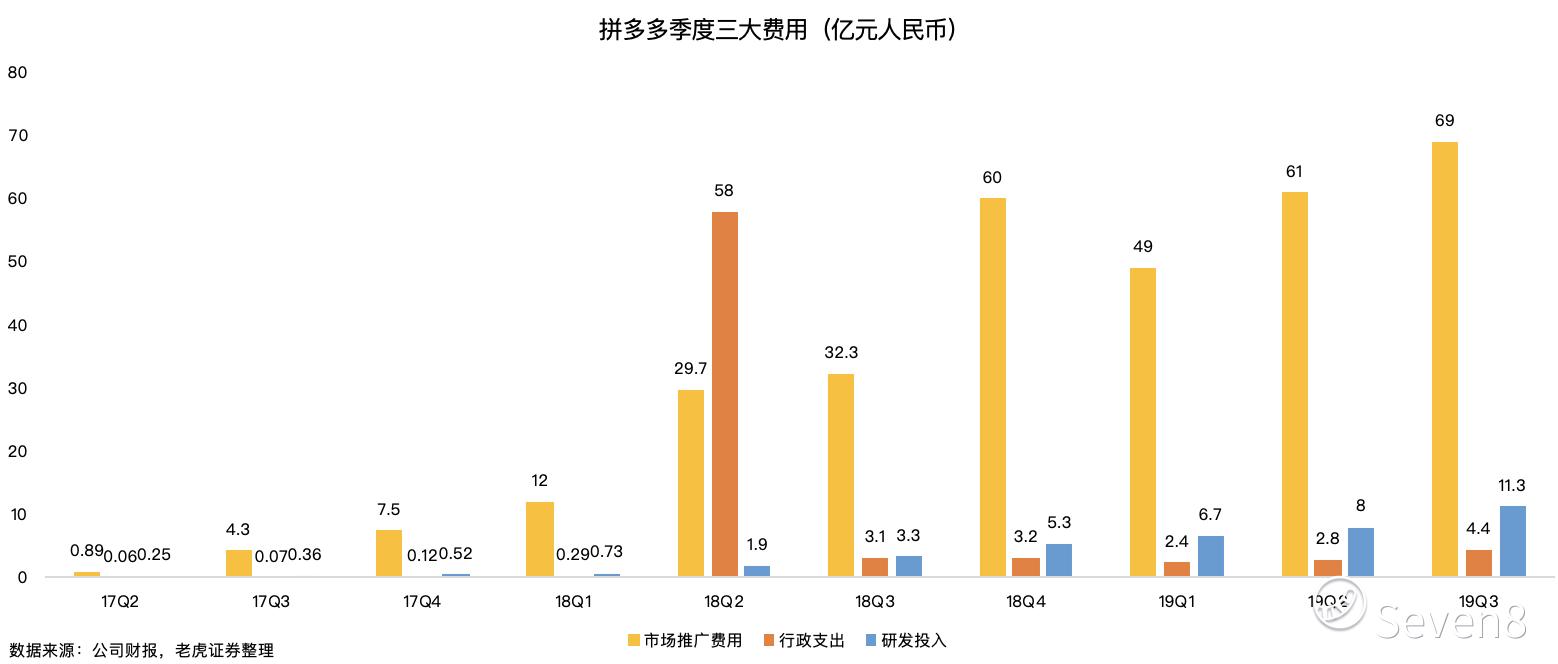

用户的爆发式增长得益于“百亿补贴”,这个活动在从今年6月开始,因此在第二季度财报体现的不算明显,但是第三季度时候就演绎地淋漓尽致。具体体现在第三季度拼多多的市场推广费用达到69.09亿元人民币,较去年同期的32.3亿元暴增了113.9%。拼多多本季度新增年活跃买家5310万,用当期营销费用/当期新增活跃消费者的数据得出第三季度单个新增消费者的获客成本是130元,较过去四个季度是更低更有效。黄峥一直强调公司还在成长期,不计亏损抢用户,这么算来还是挺划算的。

结语

黄峥在财报的电话会议中说,拼多多双十一卖出了40万台iPhone 11及1000台国产车,拼多多“百亿补贴”的入口日活用户超过1亿,下个季度仍会继续“百亿补贴”战略,公司誓将烧钱进行到底,那确实!财报显示,截止第三季度拼多多的现金及现金等价物还有344亿元人民币,可不就烧呗,先烧出一个阿里的用户规模来!那你们还不去薅羊毛?

10月18日,微信正式出台新规,新增了不得诱导或误导下载/跳转类内容,禁止好友助力、加速、砍价、任务收集等违规活动,禁止违规拼团等。简而言之,拼多多始于微信的“红包+熟人社交”之路被封,虽然拼多多靠“百亿补贴”暂时摆脱了对微信的依赖,但是我们必须强调,对于消费行业,增长只是基础,更重要的是如何实现用户的留存,如果没有了“羊毛”,用户还会去拼多多么?

有一个故事说,永远不要指望靠打折的鸡蛋为路边超市引流,因为他们吸引去的大妈真的只买了鸡蛋。

如果坚持补贴,拼多多似乎难以看到盈利之日,如果补贴取消,如何实现用户的留存,这大概就是投资者最担忧的地方吧。

精彩评论