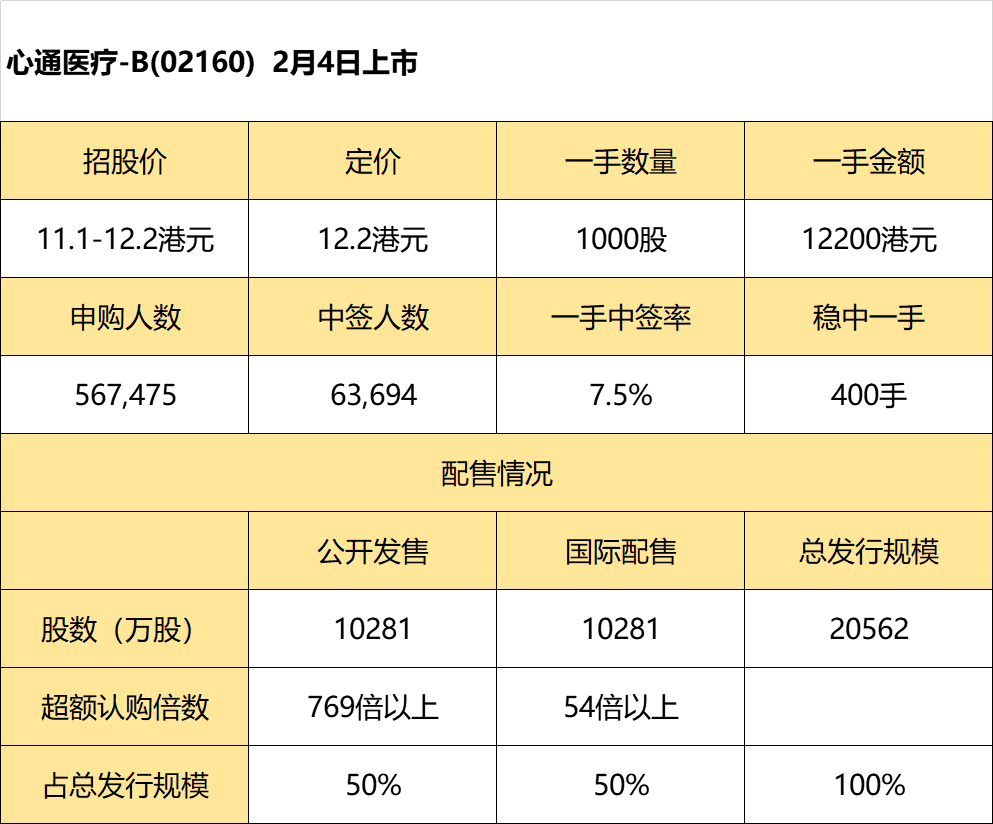

2月3日消息,心通医疗-B发布公告,公司发行2.06亿股股份,每股定价12.2港元,每手1000股,预期2月4日上市。

公开发售阶段心通医疗-B获约769倍认购,分配至公开发售的发售股份最终数目为1.0281亿股,占发售股份总数的50%(任何超额配股权获行使前)。合共接获近56.74万份有效申请。

此外,国际发售已获超额认购约54倍,发售股份最终数目为1.0281亿股,相当于发售股份总数的50%。

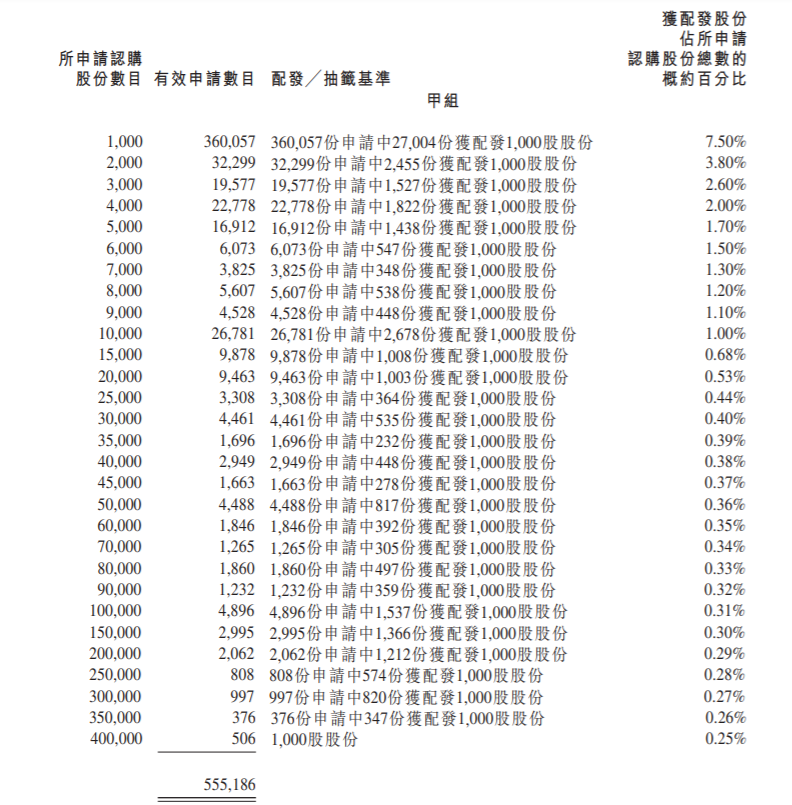

分配结果:

甲组每手(1000股)申购所需资金约12322.94港元。一手中签率7.5%,认购400手稳中一手。

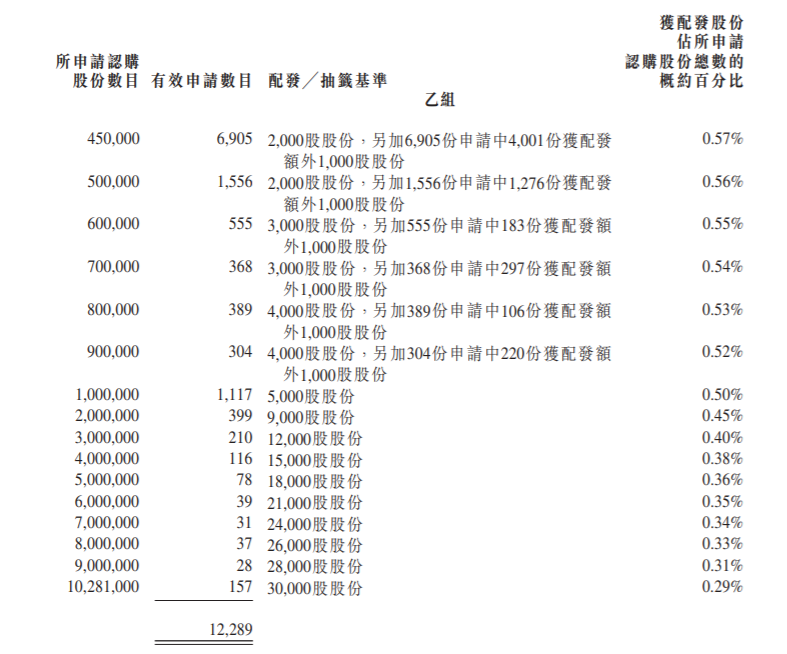

乙组头为45万股,申购所需资金约5545322.73港元,获配2000股(2手)。

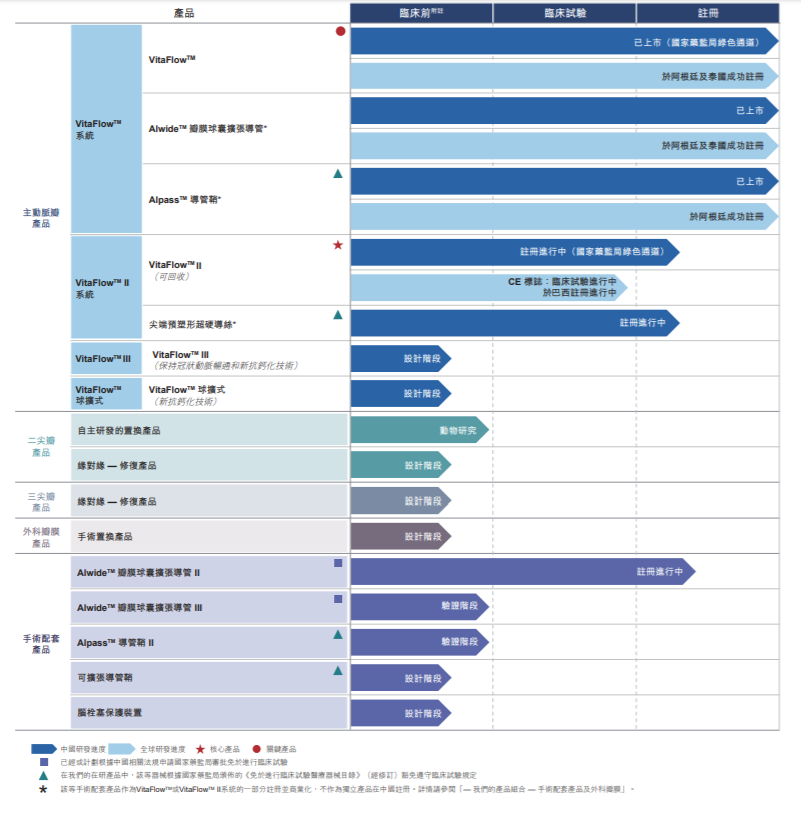

所得款项净额约23.56亿港元将用作以下用途:约30.0%将被分配予公司的核心产品(即VitaFlowTM II), 约3.4%将被分配予公司的首款商业化TAVI产品(即VitaFlowTM),约 27.0%将被分配予公司目前产品管线的其他产品,约15.0%将获分配用于为通过与全球赋能者合作扩展的产品组合提供资金,约14.6%将用于扩大集团的产能并提高集团生产VitaFlowTM 及VitaFlowTM II的能力,约10.0%将用作营运资金及一般公司用途。

据悉,心通医疗是一家中国医疗器械企业,专注于心脏瓣膜疾病领域创新的经导管及手术解决方案的研发和商业化,公司由微创医疗分拆。截至最后可行日期,公司在中国拥有98项专利,包括23项发明专利、68项实用新型专利和7项工业设计。

公司自主研发的第一代经导管主动脉瓣植入(「TAVI」)产品VitaFlow,于2019年7月获国家药监局审批并随后于2019年8月在中国进行商业化。根据弗若斯特沙利文的资料,截至最后可行日期,有五款TAVI产品在中国获批准或商业化,其中,VitaFlowTM是首款使用牛心包作为瓣膜组织的产品。

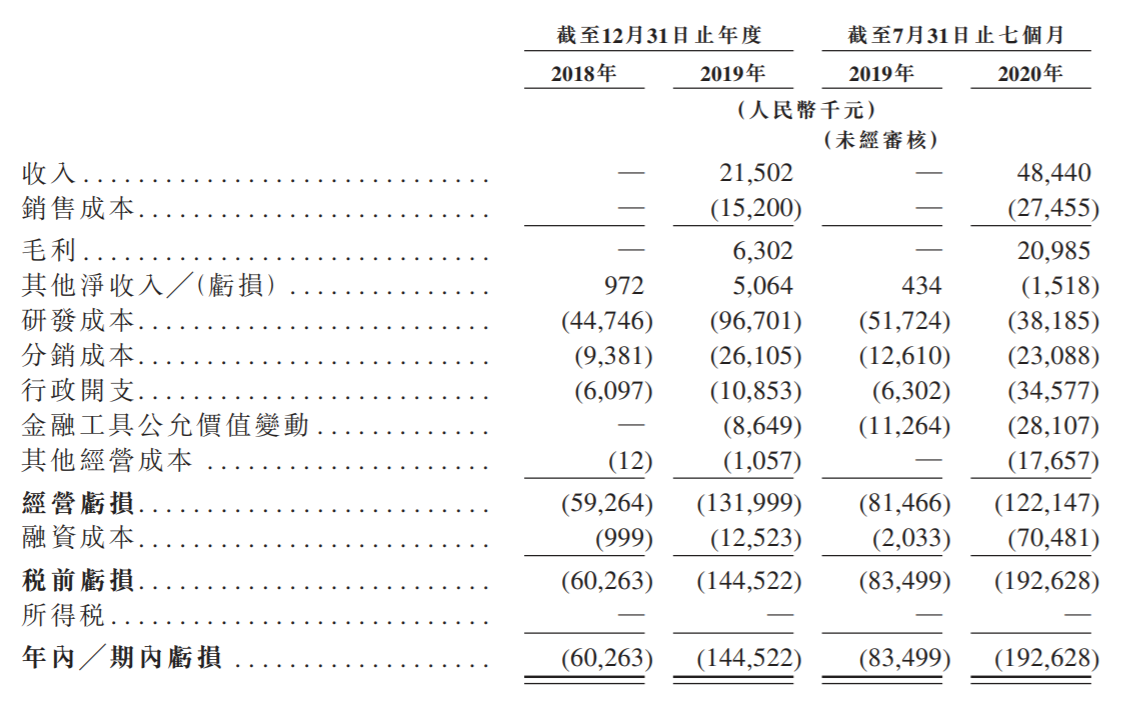

财务数据方面,于往绩记录期间公司仅在第一代TAVI产品VitaFlow于2019年8月实现商业化后才开始产生收入。净亏损由2018年的人民币0.6亿元增加至2019年的人民币1.45亿元。2020年前7个月,公司录得收入4844万元,净亏损1.93亿元。

行业方面,心脏瓣膜疾病在中国是一种常见的结构性心脏病。于2019年,中国心脏瓣膜疾病患者人数达36.3百万人,预计到2025年将增至40.2百万人。尤其是,于2019年,中国的主动脉瓣狭窄、二尖瓣返流和三尖瓣返流患者分别占心脏瓣膜疾病患者的11.8%、29.2%和25.1%。

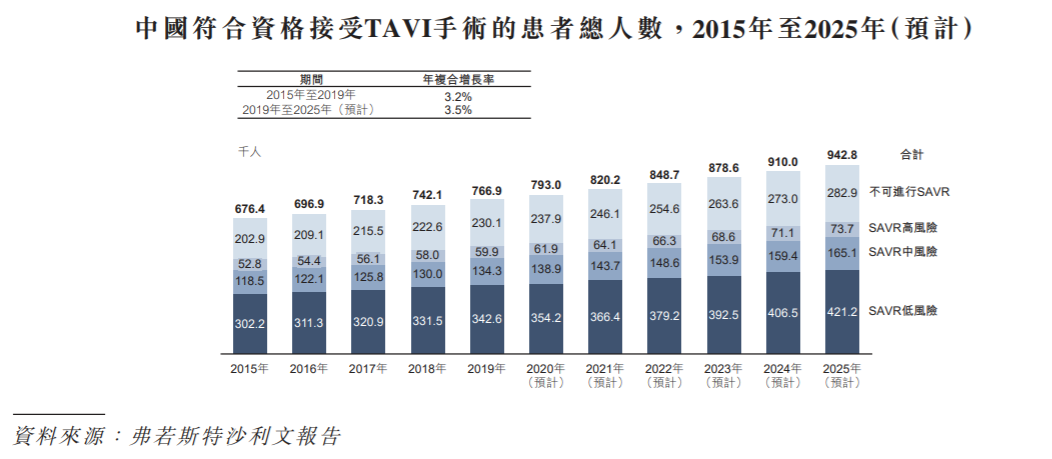

近年来,TAVI已成为治疗重度主动脉瓣狭窄患者的方法之一,特别是针对那些无法进行传统外科手术(即SAVR)的患者。在中国,符合资格接受TAVI手术的患者人数由2015年的约676,400人增至2019年的约766,900人,并预计于2025年达到约942,800人。

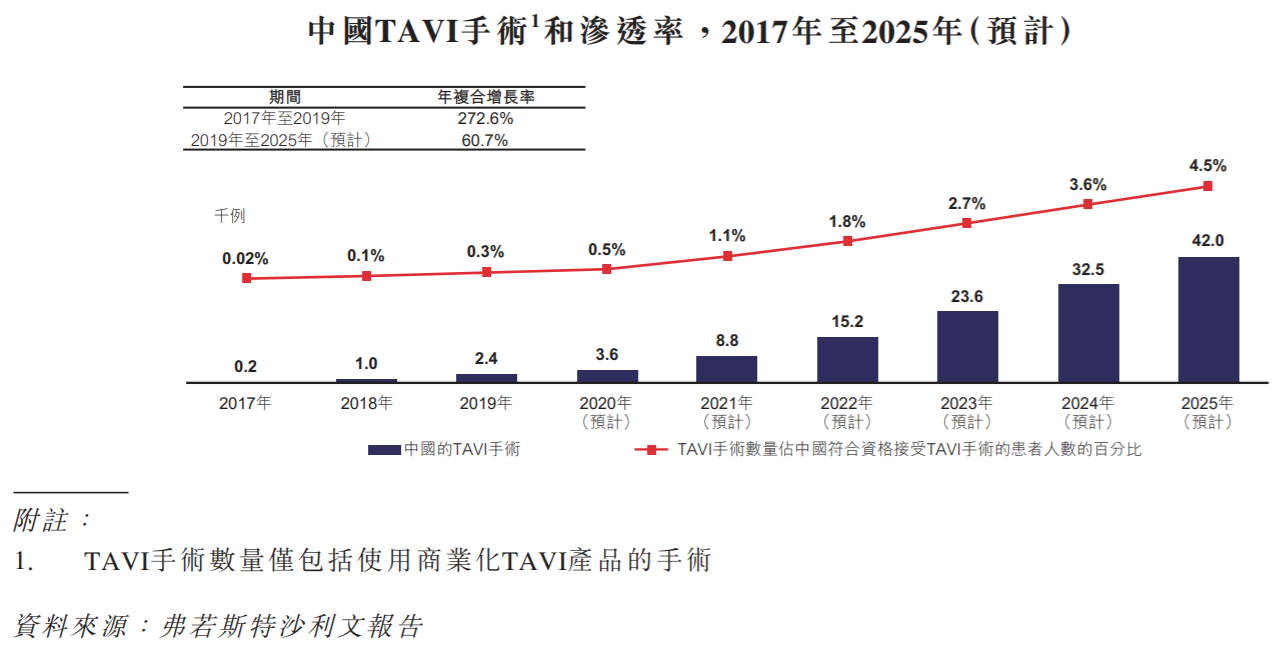

2019年,中国仅进行了约2,400例TAVI手术,治疗的人数仅占合资格患者群体0.3%。随着TAVI手术的接受度不断提高,合资格医院的数量不断增加以及SAVR中低风险患者有望纳入适应症,预计到2025年,中国4.5%的符合资格接受TAVI手术的患者将从约42,000例TAVI手术中获益。

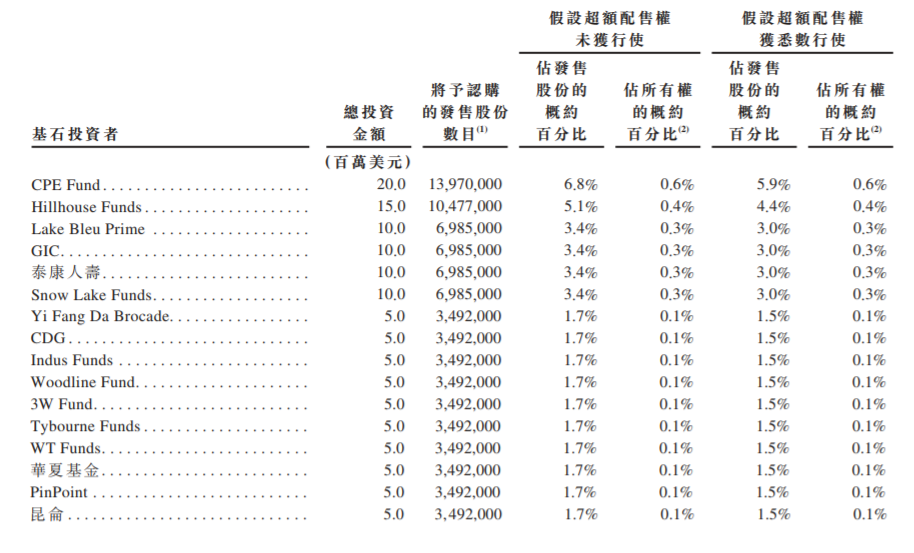

基石投资者方面,多名基石投资者同意按发售价认购可供认购的发售股份数目,总额约1.25亿美元,包括CPE Fund、高瓴资本(Hillhouse Funds)、清池资本(Hillhouse Funds)、新加坡政府投资公司(GIC)、泰康人寿、雪湖资本(Snow Lake Funds)、易方达香港(Yi Fang Da Brocade)、CDG、Indus Funds、Woodline Fund、Tybourne Funds、3W Fund、WT Funds、华夏基金、PinPoint及昆仑。

精彩评论