9月5日,网易、阿里共同宣布,阿里将以20亿美元收购网易旗下的跨境电商平台考拉。有观点认为,网易这是在‘断臂求生’。不过,在卖掉网易考拉两个月后,网易股价整体上行,并在11月4日创出了309.24美元的历史新高。11月20日美股盘后,网易将发布2019财年第三季度财务报告。在卖掉考拉后,网易能否轻装上阵,交上一份满意的成绩单?

回顾网易二季度财报,网易实现营收187.7亿元,同比增长15.3%,低于市场预期。经调整归属股东净利润为36.5亿元,同比增长 33.8%,超出市场预期。

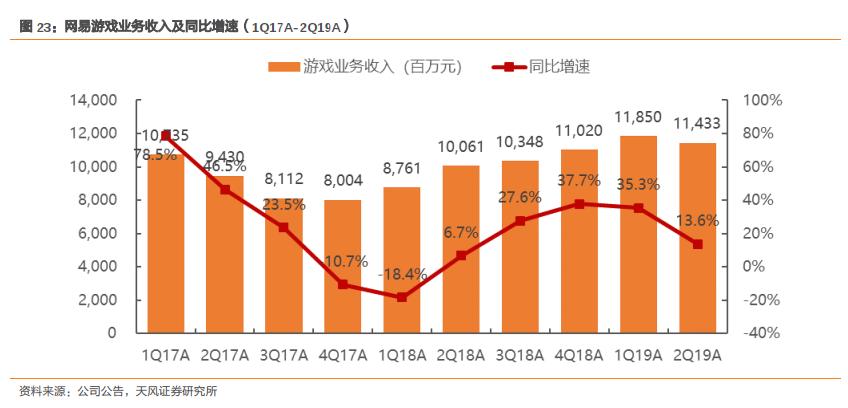

从细分业务看,游戏和电商业务是网易营收的主要来源。二季度,游戏业务营收114.3亿元,同比增长13.6%,电商业务营收52.5亿元,同比增长20.2%。电商增长快于游戏也使得电商业务占比提升至28%。

值得注意的是游戏业务均出现了增速放缓的迹象。特别是占游戏收入72.2%的手游业务。

二季度,手游收入82.5亿元,同比增长9.8%,环比下降3.4%。据天风证券,同期中国手游行业规模增速为19.3%。共同作用下,网易手游行业占比同比和环比均下降,到二季度结束,行业市场份额为18%;二季度,端游业务收入31.8亿元,同比增长24.9%,环比减少3.9%,截止2019年底,网易占中国端游市场份额达 17%,相较 2018年提升3.2%。

根据天风证券,二季度出海收入贡献约10%。在二季度的阶段运营亮点中,网易只提及了游戏业务以及云音乐业务。网易表示,二季度公司在日本和美国推出了新游戏,并且收购了加拿大最大的独立游戏工作室,还与漫威合作启动新项目,这些举措的阶段成果或将在三季报中有所展示,投资者可以重点关注。

天风证券分析师认为,网易游戏创新迭出,并且网易具备多元化精品手游矩阵,加之长线运营能力,奠定了其在游戏行业的优势地位,考虑到海外游戏业务持续贡献增量业绩,出海将继续成为重要增长点。

剥离毛利率低的电商业务

需要注意的是,网易近期在不断收缩战线。此前,阿里巴巴作价约20亿美元收购网易旗下进口电商平台考拉(Kaola)。近日,又有A股上市公司平治信息发布公告称,拟收购网易云阅读业务全部核心资产,以及NetEase Digital所持有的网易文漫100%股权。此举,被市场解读为网易断臂求生。

此次出售的考拉,以及拟出售的云阅读、网易文漫业务均属于公司毛利率较低的业务。从二季报的数据看,电商业务毛利率为10.9%,以云音乐、CC直播、有道教育等为主的创新业务的毛利率仅有1.4%,远远不及游戏和广告超55%的毛利率。

东兴证券分析师表示,考拉自营模式下跨境仓储的重资产布局对于资金是个考验,而线下门店的陆续扩张无形中也会增加网易的运行成本,被阿里收购后网易考拉能够在阿里巴巴生态体系内,共享阿里更庞大的供应链网络。对网易来说,卖掉相对烧钱的电商业务后,盈利能力将得到显著提高,毛利率也会重回高增长状况。

另外,网易旗下有道已于10月25日完成独立分拆上市。随着对低毛利率业务的剥离,以及子业务分拆上市。据此,预期未来网易增长放缓增长压力将得到缓解。

三季报预期

根据彭博的综合意见,市场一致预期,网易三季度调整后营业收入为181.8亿元,同比增长7.8%;调整后净利润为27.1亿元;调整后每股收益为23.65元,同比增长46.6%。

精彩评论