在「多、快、好、省」这四个方面中,拼多多$(PDD)$本身的优势是「省」。凭借这项优势,拼多多已经成为国内最大的电商之一,目前市值达到450亿美元。那么,拼多多的商品为什么便宜,能不能继续便宜,还能不能更便宜呢?

「便宜」是拼多多最重要的护城河

拼多多通过流量分发原则降低商家营销费用。不同平台拿货价差别不大,但广告费差别较为明显。如淘系平台商家需要花钱买广告和流量,天猫部分产品营销费用高达产品售价的20%以上。而拼多多广告和推荐栏目少,只要商家能打造爆款,拼多多就会给予流量倾斜,是否砸钱做广告对业绩提升效果不大。

拼多多扣点率(佣金)极低,商家存在进一步打折的动力。目前淘系电商的佣金大多集中在3-5%,拼多多约在0.6%左右,而作为自营平台的京东则高达8%。

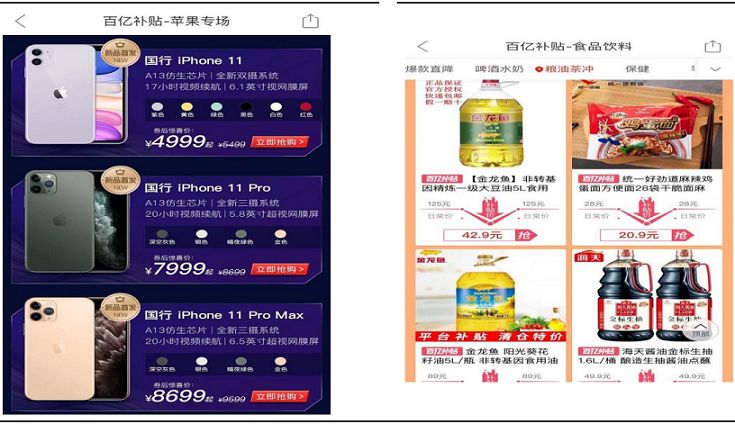

补贴方式是直接降低商品售价,能强化「便宜」的比较优势和扭转低端品牌形象。拼多多推出的百亿补贴计划,一方面补贴iPhone、戴森等大品牌,做到「便宜有好货」,解决一二线优质客户对于性价比需求的痛点;另一方面补贴消费频次高、单价低的产品,满足一二线客户消费需求的分化,同时还能培养用户复购拼多多上低价商品的习惯。

拼多多补贴——苹果专场和食品饮料专场

总结来看,拼多多的护城河就在于平台想法设法帮商家省钱,这样商家就会有动力帮消费者省钱。比起把钱花在广告费上,商家们更倾向于打造低价爆款实现薄利多销。

未来可以继续「便宜」,收入端的提升空间还很大

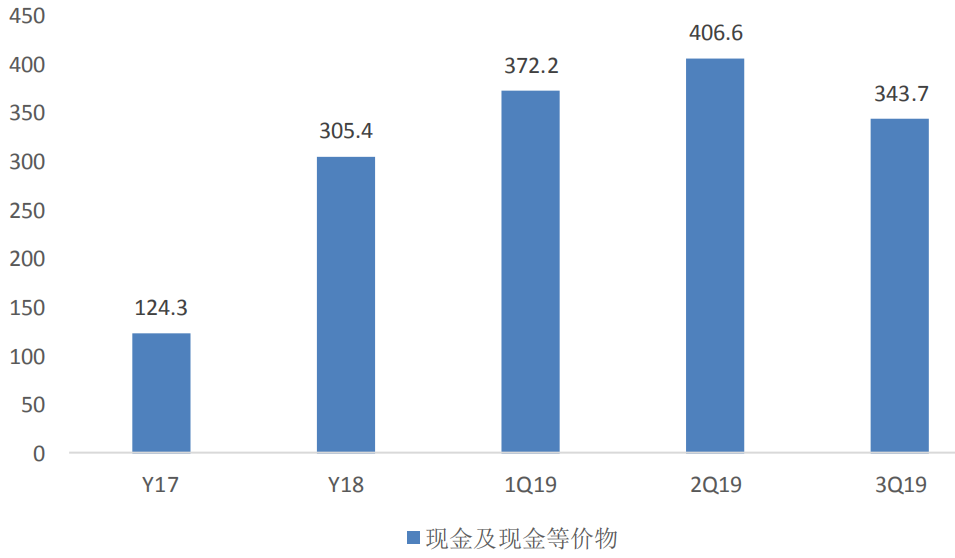

「自身现金流充足+可转债融资」使高额补贴仍可延续。一方面,截止至19年三季度,拼多多包括现金、现金等价物以及短期投资在内的可动用资金超过403亿元;另一方面,2019年9月,拼多多以0%到期收益率和0%票息成功完成总计10亿美元的可转债发行。

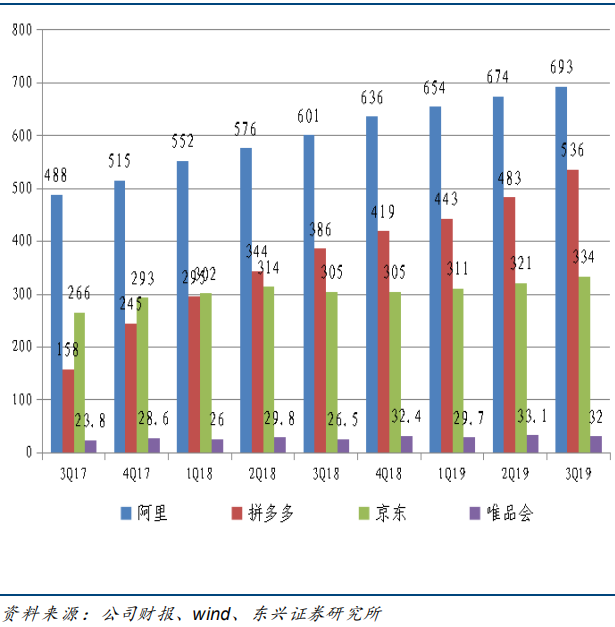

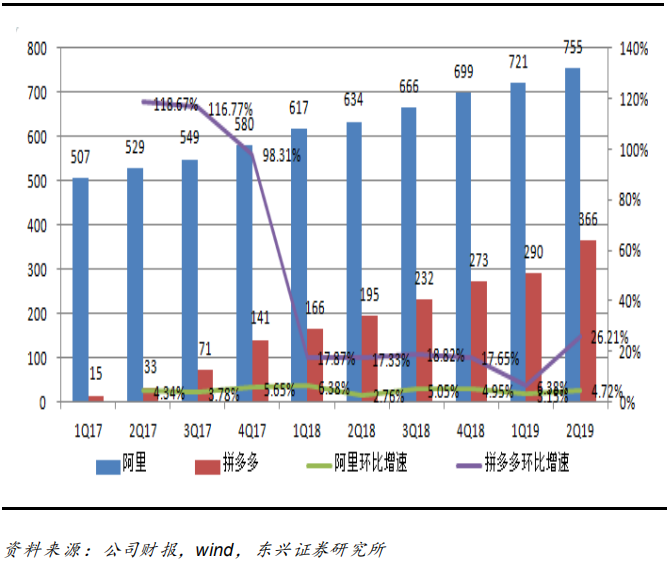

公司现阶段估值应更多考虑用户增长而非盈利。淘宝成立初期为了获客,也投入大量红包和广告营销,并在三年内不收取入场费以及交易费,使客户源源不断地从易趣网转向了淘宝。成立仅四年的拼多多,目前活跃买家数已经超过5亿,仅次于阿里巴巴,现阶段估值应更多考虑用户的增长,而非盈利改善。

龙头电商年度活跃买家数对比(百万)

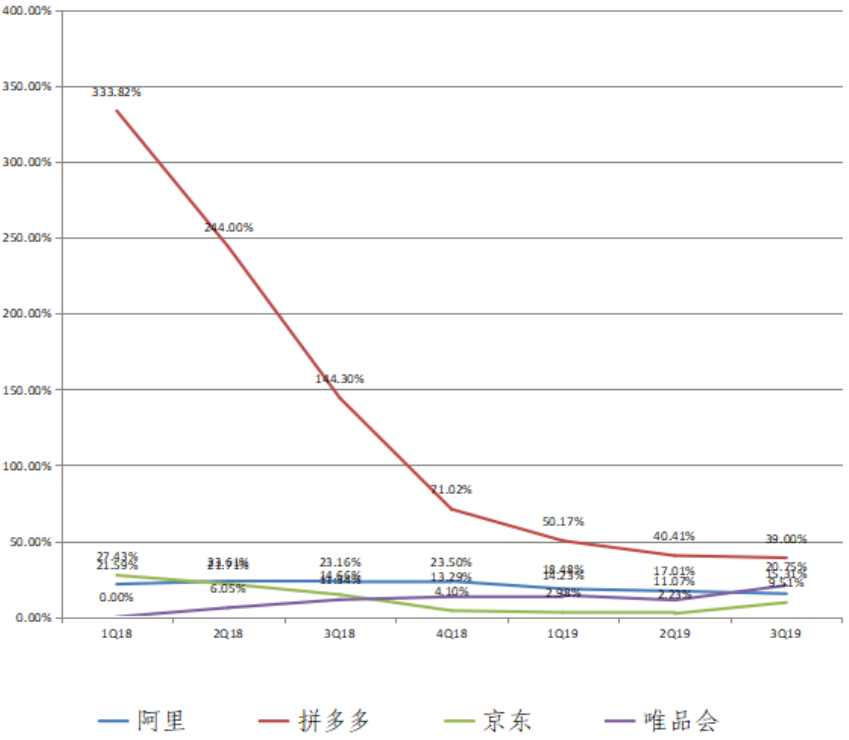

拼多多年度活跃买家数同比增速领先其他电商

拼多多赚的是流量成本的差,收入端提升的空间还很大。公司一边通过天然社交入口和拼购等活动获取成本很低的流量,另一边则是通过平台销售商品的方式进行流量变现,能否实现盈利取决于两者的差值。目前拼多多广告收入和交易佣金都很低,提高这两项收入可迅速放大收入体量。

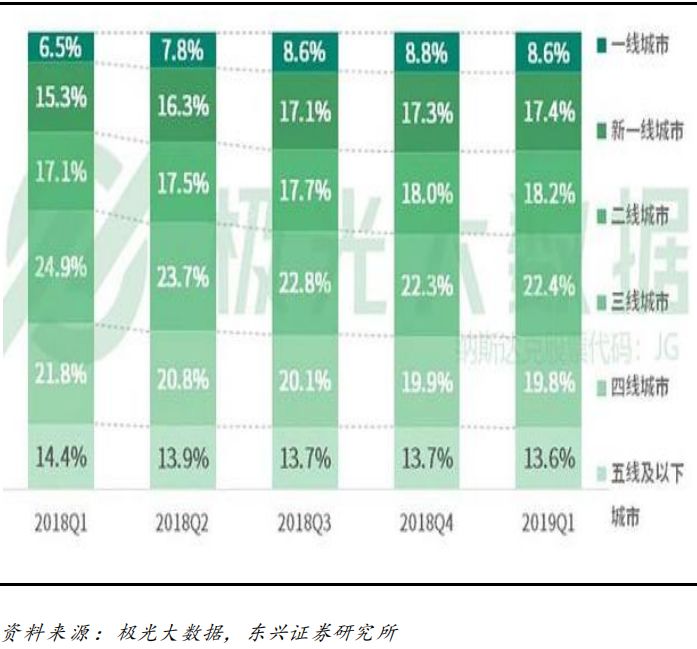

「便宜」持续带来用户暴增,反攻一二线也取得较好的效果。拼多多自身产品品质的提升、履约能力的提升以及用户逐步养成复购低价商品的习惯,使用户暴增,ARPU同比几乎翻番。这些成绩都是在阿里、京东们纷纷进军低线市场的背景下取得的,难能可贵。

拼多多新增用户城市等级分布

依靠反向定制真正降低商品成本,让商品从更上游开始便宜

反向定制(C2M)指根据C端反馈的购买数据直接传递到生产制造端,再有针对性地将匹配C端需求的产品送到C端手中。

反向定制压缩供应链环节,有望帮助商家省去渠道成本。传统电商普遍链条是「生产→品牌方→代运营→物流→消费者」,拼多多的链条则是「生产→物流→消费者」,没有中间环节和层层消耗,直接从生产端到消费者,能真正做到物美价廉。

打造「白牌」商品,通过降低品牌溢价降低成本。很多商品的定价中包含了较高的品牌溢价,而无论是在下沉市场还是在高线市场,总会有人不在乎品牌,尤其是在消费快消品、服装方面。通过打造「白牌」商品,能有效降低品牌溢价,从而降低产品价格。

总结

总体来看:第一,「便宜」就是拼多多最重要的护城河,平台想法设法帮商家省钱,这样商家就会有动力帮消费者省钱;第二,依托良好的现金流,拼多多的「便宜」还可以持续;第三,依靠反向定制可以让商品变得更便宜。

精彩评论