今天是国庆节前的最后一个交易日,对于许多A股投资者而言,持股过节还是持币过节成了纠结的事。

本周以来,A股基本延续此前缩量调整的走势,赚钱效应一般。截至9月29日收盘,上证指数周涨0.15%(月跌5.05%),报3224.36点;深证成指周涨0.68%(月跌6.23%),创业板指周涨0.9%(月跌6.05%),科创50指数周涨1.9%(月跌2.34%)。

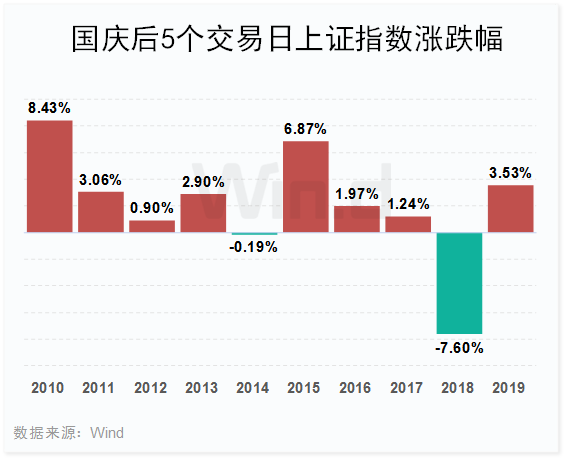

据历史统计数据显示,2010年至2019年的10个国庆长假,上证指数有多达8次在国庆后的5个交易日内出现上涨,上涨概率达80%,平均涨幅也达到2.11%。

节后七成概率开门红

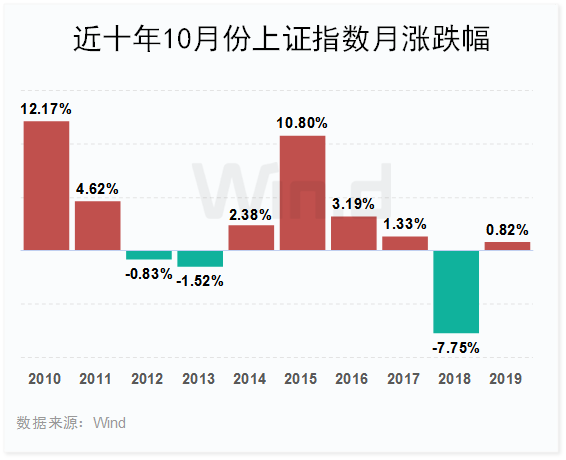

Wind数据显示,近十年的10月份,上证指数仅在2012年、2013年和2018年收跌,简单的来说,国庆节当月上涨概率高达七成。

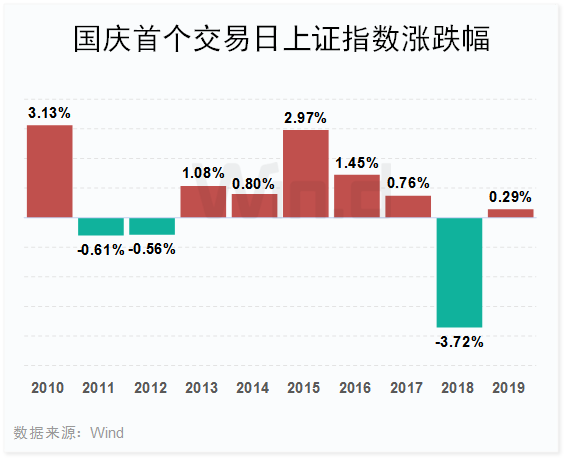

具体到节后首日的表现来看,除去2018年A股全年大跌的特殊情况外,2011年和2012年节后的首个交易日也出现小幅下跌,但上涨概率同样达到七成。

此外,2010年-2019年十年间,国庆节后5个交易日上证综指上涨概率高达80%。除去2018年的特殊情况外,仅在2014年出现0.19%的小幅下跌。节后资金回流,撬动市场行情的轨迹明显。

保险板块四季度上涨概率超90%

从历史数据看,国庆后市场容易形成趋势性“反转”行情,这也为四季度行情做好了铺垫。

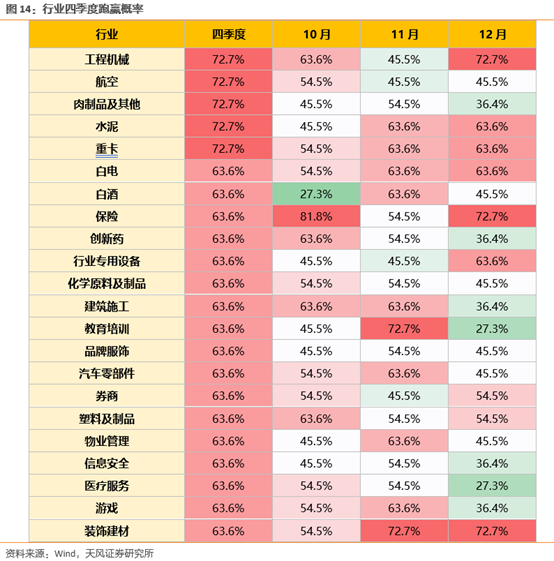

Wind数据统计显示,四季度期间,金融、稳定及部分早周期板块表现较佳,其中保险上涨概率超90%,白电、工程机械、铁路和游戏在四季度上涨概率超80%。

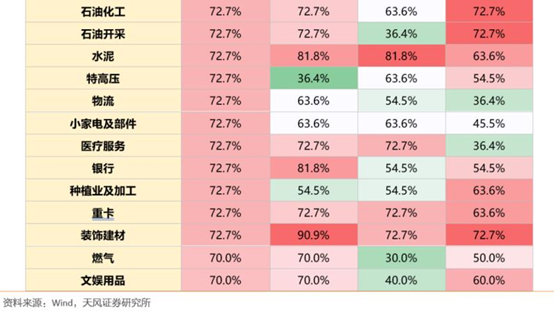

但从10月份来看,港口、公路、装饰建材等板块上涨概率最高,均超90%,保险、纺织服装、航空、水泥、银行等上涨概率超80%。

天风证券认为,金融、基建等板块在四季度表现较好,主要原因是:(1)业绩稳定板块在年底往往会出现估值切换的行情,如银行、保险等金融板块及航空运输、空调等稳定板块。(2)四季度是基建相关政策的密集出台期,从而对早周期板块形成提振,如水泥制造、工程机械。

从跑赢大盘的角度来看,工程机械、航空、肉制品、水泥、重卡等跑赢大盘概率较高,超过70%。10月份,保险板块跑赢大盘的概率超80%。

三季报或成节后行情突破点

国庆假期后,三季报披露将正式拉开序幕。近期上交所公布三季报预约披露时间表,健友股份三季报将于10月10日亮相,成为沪市首家披露三季报的公司。此外,在10月17日之前,共有20家公司将陆续发布三季报。

天风证券建议,在信用周期斜率放缓,估值扩张空间受限的情况下,三季报业绩兑现情况或成为市场相对收益的分水岭。今年新的财报披露规则取消了创业板10月15日之前的强制业绩预告,因此短期一方面关注已披露个股的情况,另一方面重视中报业绩趋势较好的板块,比如军工、光伏、新能源车、消费电子、工程机械、汽车零配件、生产线设备等。

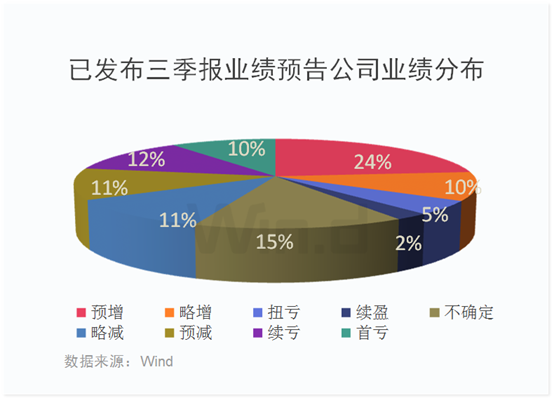

Wind数据显示,截至9月29日,已有591家公司发布了2020年三季度业绩预告,从公告业绩分布来看,有超过40%的公司预喜(预增、略增、扭亏、续盈);15%的公司不确定;还有44%的公司业绩下滑或亏损。

中原证券认为,随着估值结构性修复空间收窄,业绩驱动力对A股影响将逐步上升;在基本面修复总体接近到位的情况下,10月业绩驱动力料将更多表现为行业间分化,而不是一致性变化,A股将因为度过季末、双节后再度关注业绩分化带来的结构性机会。因此节后有望出现业绩驱动力带动的估值结构性修复行情,主线行业有望估值获得支撑。

光大证券指出,下半年基建赶工仍将托底经济,地产后周期带动可选消费的继续修复和海外复苏带动的出口修复对企业盈利仍有支撑。从历史复盘来看,四季度指数收益排名靠前行业分别是家电、房地产、建材、银行、非银,也即投资者常说的年底业绩相对稳健的行业公司有望出现“估值切换”。而经济向好的趋势使得投资者对估值较低、盈利稳健行业在来年的业绩变得相对乐观,更容易发生年底的“估值切换”。

光大证券表示,制造业的产业升级、科技创新仍是中期主线,“十四五”主题行情或为风险偏好催化剂。今年以来高端制造业盈利能力和投资增速不断改善,直接利好“机器替代人”的机械行业,此外,技术进步也是推动投资的重要力量,5G创新周期,新能源汽车和光伏产业的技术进步,也有望对行业投资及企业利润形成支撑。

精彩评论