上周五出台的一份服务业纾困方案,其中涉及餐饮行业的部分提到,要“引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本”,引发市场恐慌,美团股价暴跌近15%。

这份方案首先是针对疫情高风险地区的,其次是临时性纾困方案,最后它是一份综合性方案,里面只有一小段提及外卖平台,绝大部分篇幅都在提减税、降费、融资支持、疫情防控不宜过度等,而且还提到了要鼓励物业业主适当减免租金帮助餐饮商户度过难关。本身是一份极好的方案,其实没什么问题。

市场恐慌的最主要因素可能是因为2021年一整年的强监管,投资者信心已经非常脆弱,犹如惊弓之鸟。

经过周末的充分讨论,舆论场也出现了很多声音,其中特别典型的一种是:类似美团这种互联网平台就是暴利,就应该降低佣金,让商家、消费者和骑手轻松点。

美团真的赚钱太多吗?

在餐饮生态中,指责美团这类外卖平台是最容易的,看起来也无比政治正确。

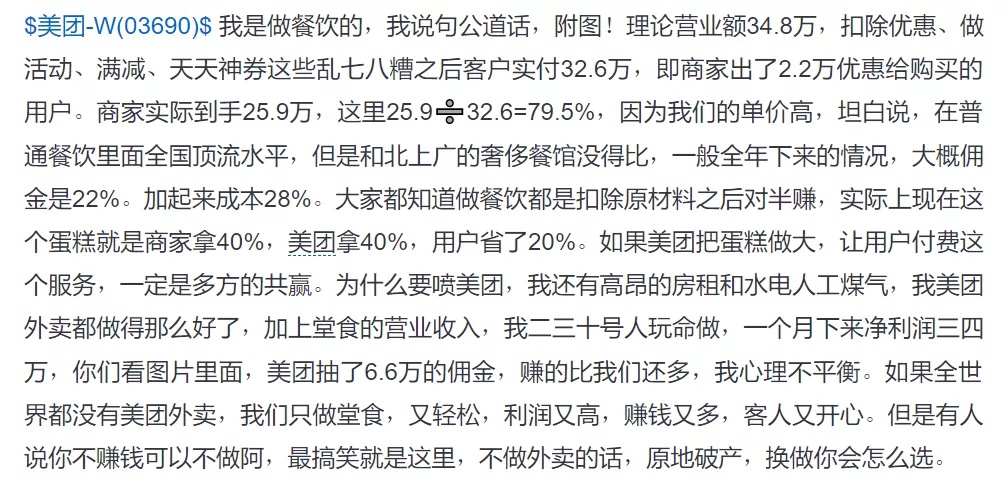

比如某投资论坛中,有一位做餐饮的用户现身说法,用他自己开店的经历和数据控诉美团拿得太多,引发2000多条评论。

这位用户提供的数据还是很有价值的,也很生动,要谢谢他提供这么有价值的商业信息。

他在文中有一段说得很直白,“我美团外卖做得那么好了,加上堂食额营业收入,我二三十号人玩命做,一个月下来净利润三四万,你们看图片里面,美团抽了6.6万的佣金,赚的比我们还多,我心理不平衡”。

但是,他的3-4万是净利润,美团的6.6万是营收,营收还要支付配送费,员工工资,税费,系统运营等,其实不能混为一谈。

根据这位用户提供的数据,我们可以算出来,美团实际上赚了多少钱。

美团三季度外卖营收接近265亿,一个月差不多是88亿,季度利润8.8亿,一个月大约是2.9亿。从他一个店铺一个月收走6.6万,对应美团外卖月度营收88亿,就是6.6万/88亿,大约是13.3万分之一,那么美团从他那儿真正赚的利润,理论上是2.9亿*1/13.3万=2180元。

这个商家一个月净赚3-4万,美团为他提供交易+配送服务,一个月下来促成了3550单外卖,净赚2180,平均一单赚走了0.61元,这远超美团平均每单利润,根据Q3财报,美团外卖产生40.13亿笔订单,净赚8.8亿,每笔订单利润只有0.22元,之所以从他家赚的更多,是因为他的客单价远超普通店铺,高达92元每单,这还是消费者使用了优惠后实付的价格。

如果这位商家仔细算过账,应该能明白美团外卖就是个苦活、脏活、累活,是标准的高效率低毛利生意,他没有理由感到不平衡。

商家从自身经营和利益角度出发,不一定能看到平台抽佣背后要承担每单7元左右的配送成本,无法精确估算的税赋成本、员工成本、研发成本、系统运营成本等等,指责平台倒也无可厚非。

很多普通用户也指责美团这类平台暴利,作为互联网平台应该向公共事业看齐,不以盈利为首要目的,就挺奇怪的。

我们来看看真正的公共事业股的利润情况。

中国移动2021年上半年营收4436亿,股东应占利润为591亿,利润率为13.3%。

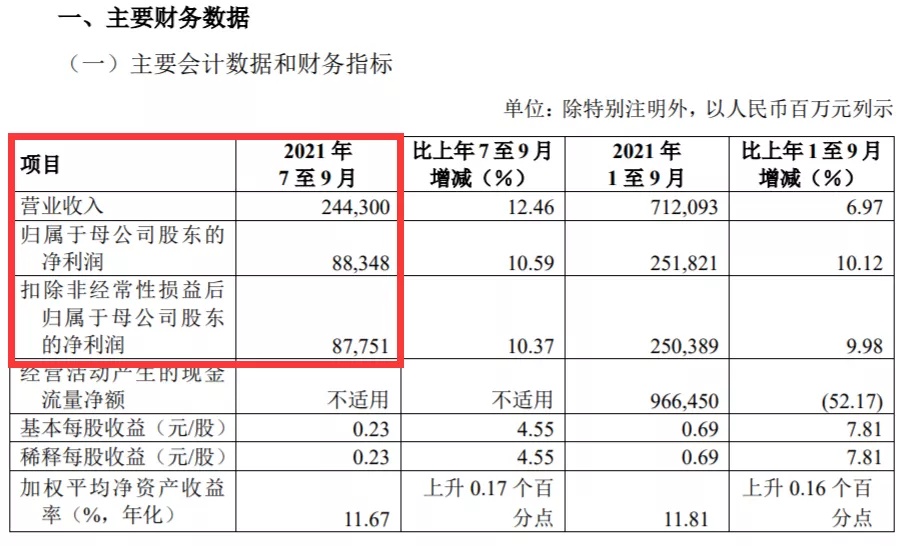

工商银行2021年Q3的营收为2443亿元,扣非后归属于股东的净利润是877.5亿,利润率35.9%。

中国水务截止2021年9月底的6个月营收64.7亿港元,经营利润21.7亿港元,利润率33.5%。

美团外卖2021年Q3营收265亿,利润8.8亿,利润率只有3.3%。比大多数公共事业股利润低得多,这还是经过这几年持续压缩成本提高规模之后达到的盈利水平,2013-2019年一直处于亏损投入状态。

为什么美团以前一直亏损,现在仍然赚的很少?

因为美团对用户太好了。

美团是典型的以用户为中心的企业,在外卖生态中,参与各方包括平台、用户、骑手和商家。作为双边网络交易平台,商家和消费者都是平台的客户,但是消费者才是它的真正用户,商家是和平台合作为用户提供服务的。

作为平台,美团需要平衡各方利益。商家要赚钱,骑手要养家,出钱的只有消费者,消费者想省钱,美团的选择是站在用户这边,尽量让消费者出的钱稍微少一些,他把从商家收取的费用,一部分给予骑手作为服务收入,一部分发给了消费者,大家平时在平台上薅羊毛领取的各种神券、优惠券、会员红包,都是美团从收入中挤出来的。

试想一下,外卖作为餐饮的一种形式,食材、人工成本并不会少,消费者常常能以低于堂食的价格,或者和堂食基本一样的价格,享受到30分钟送达的额外服务,这是平台平衡各方利益后做出的最有利于消费者的选择,也只有国内这种特殊的国情下,我们才有机会以平民价格享受到欧美国家接近奢侈的外送到家服务。

以一份25元的单人外卖套餐为例,假设订单来自3公里范围内,根据美团改革后的费率计算方法,美团收取的费用如下:

25*0.06+3.7=5.2元。

假设用户不使用任何优惠券,那么商家到手应该是19.8元,美团的抽成比例是20.8%。

2020年美团的骑手开支是487亿,总订单101亿单,其中三分之二是1P——美团配送,意味着平均每单的配送成本是7.2元,理论上这样的订单——如果商家没有额外支出,美团一单亏了2元钱,商家剔除各种成本后应该还能略赚一点。

而一旦用户使用了诸如会员红包、天天神券等各种优惠券,商家很可能就得亏钱,美团也在贴钱。

这种近距离、低单价且消费者用上了优惠券的单子,本质上是美团联合商家在补贴消费者,让大家以很低的价格享受到了超值的服务,骑手也是这类订单的受益者。

美团和商家最终之所以能赚到钱,是因为严格控制各项成本,以及最重要的,系统足够大,有一部分不差钱的消费者,消费量高客单、远距离或者没使用任何红包券等等。

所以你看,外卖这个商业模式,本质上是服务敏感型客户(不差钱)在补贴价格敏感型客户。

价格敏感型客户的核心价值在于,大幅提升系统单量,为整体的订单密度和效率做了巨大贡献。

正是因为美团对用户太好了,天平向消费者这边倾斜,商家难免会有怨言。

在平时,这种抱怨还能通过订单增长覆盖掉,疫情袭来,上游原材料价格上涨,下游消费者收入不振,商家无法通过提价将成本转移到消费端,订单量和利润都遇到阻力,房租、水电等硬性成本还无法避免,甚至还面临着劳动力价格上涨的巨大压力,严格的疫情管控措施,可能成为压倒骆驼的最后一根稻草。

如果不是外卖的存在,大多数餐饮商家估计早就倒下了。

但是,现在好像无论商家、消费者、骑手都对平台颇多怨言。大家好像都乐见平台给商家降低佣金。

大家不要忘了,通往地狱的道路常常是由鲜花铺就的。

前面那位商家在帖子中最后说,“如果全世界都没有美团外卖,我们只做堂食,又轻松,利润又高,赚钱又多,客人又开心。”

且不说这种可能性早已不复存在,各行各业数字化的进程不以个人意志为转移,就像汽车替代马车,计算机替代算盘不以个人意志为转移。

就算事情真的如他所说,一个只有堂食的世界是更好的世界吗?

答案显然是否定的。

第一,像疫情这种极端情况,没有外卖,餐厅失去了缓冲地带,倒闭只会更快。

第二,没有外卖,整个商业地产的租金行情也会水涨船高,做过餐饮的肯定都知道,但凡你店铺生意火爆点,房东一定会给你涨房租,你赚不到那个超额利润,超额利润会流向房东口袋。

电商、外卖本质上抢的是房东的利润,而不是商家的。这些年,正是由于外卖和电商的发展,街边商铺的租金才没有底气上涨。

第三,没有外卖后商家的堂食人数真的就会更多吗?本质上是就业不景气、经济下行、收入预期下降时大家不太敢消费了,PPI无法有效传导给CPI,只有堂食的情况下更高的房租成本,食物的价格会更高,这就会清洗掉一部分价格敏感型消费者。没有外卖,很多人可能不是转去堂食,而是回家做饭了,或者带饭去公司微波炉热一下就好,又或者转去吃方便面等速食食品,无论是出于省钱还是为了省力。

第四,消费者显然是这种倒退的最大受害者。

最后,我们来讲讲,为什么说让美团降低扣点——作为一项常规动作而不是疫情短期行为的话,是一种美好愿望,却也是通往地狱的道路。

美团外卖的经营利润率低到3.3%,在配送费用下降空间有限的情况下,已经没有下降空间,即便下降自身利润率到0,每个月也只能平均为每个商家节省63元钱——大约相当于50度商业用电,分析过程请参见我上一篇文章:

“2021年Q3,美团外卖业务——请注意,这里特指美团外卖这块单独的业务,还没有算新业务等巨亏的板块——盈利8.8亿,三季度总共92天,也就是平均每天净赚大约956万元,美团三季度活跃商户830万,其中400-500万是餐饮外卖商家,取中间值450万,相当于美团平均每天从每个商家那里净赚2.1元钱。就算让美团一分钱利润都不赚,商家一个月也就能多出63元钱,恐怕连水电费的十分之一都不到,相当于一天省出1.75度电费(商业用电按照1.2元每度计算,实际上很可能比这个价格更高),如果说这不是杯水车薪,那么什么是杯水车薪呢。”

既然于事无补,那么只有下更大力度,将给予消费侧的补贴降下来,甚至将配送侧的费用提升加到订单里,总之就是提升外卖价格,转移到消费端。

简而言之,就是对消费者差一点,大家多花点钱点外卖,对商家好一点,多出的这些钱留给商家。

你猜怎么着,最终绝大多数价格敏感型客户将不得不远离外卖服务,他们可不是回归堂食了,而是很可能用自己做饭、带饭、吃方便面等简餐替代,然后订单规模下降,订单密度下降,骑手的工作效率下降,单均配送成本上升,商家将吐出部分获益的补贴,然后订单量下降,再吐出大部分获益的补贴,最终有可能比外卖涨价之前活得更艰难,而骑手将大量失业,规模从1000万下降到600-700万即可,几百万人失业难道不是人间地狱吗?

而更大量的消费者还失去了一个低成本获取高质量服务的机会,生活质量下降。

其实,如果我们进一步拆分数据,会发现一些有趣而惊人的事实。

2021年Q3美团外卖订单量40.1亿单,其中1P订单67%,每单微亏0.19元;3P(非美团配送)订单占比大约33%,每单赚1.04元,合计平均每单赚0.22元。

也就是说,美团直接提供配送服务的订单——主要为中小餐饮商户提供服务——因为他们无力像麦当劳肯德基一样使用自有配送系统,都是亏损的,是美团在贴钱为这些商家和客户提供即时配送服务。美团不提供配送服务的订单,主要为大中型品牌服务,是有利可图的。

对于整个美团外卖系统而言,这相当于在引进大商家补贴中小商家。

整体而言,美团外卖是一个这样的系统:在消费侧由高净值用户补贴低净值用户,在供给侧由高端商户补贴中小商家,这不就是个社会保险的模型吗?对于中小商家和价格敏感型客户来说,美团做到了一切,却得到了最多的抨击。

但是美团又不可能放弃这部分商家和消费者,如前文分析,没有这些商户和消费者的订单,整个生态系统根本跑不起来。

耶稣被钉死在十字架上,始作俑者是被他拯救的世人。

巴菲特说过一段著名的话“合理的假设比不合理的假设危害更大”。

是的,美好的愿望,更容易让人类犯下严重的错误。

中国的人民公社、美国的次贷危机,都是基于一些朴素而美好的愿望,比如人人有饭吃,人人有房住,但是结果,我们都看到了。

所以,我相信美团会继续对用户好下去,而不是相反。如果这就是美团最大的问题,那么应该让这一问题持续下去。

精彩评论