要闻

截至1月30日10时20分,全国各省累计报告新型冠状病毒感染肺炎确诊病例7731例,死亡病例170例,治愈出院病例128例。

港股

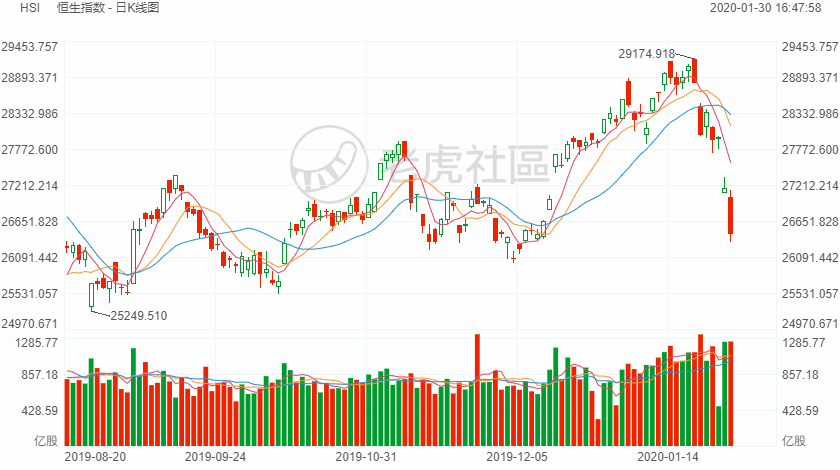

1月30日,恒指低开低走,盘初失守27000点,尾盘跌幅不断扩大,再度暴跌逾700点,开年两日,恒指暴跌1500点。截至收盘,恒指跌2.62%,报26449.13点,日内跌幅711.5点;恒生国企指数跌2.77%,恒生红筹指数跌3.58%。

手机设备股领跌蓝筹,瑞声科技、舜宇光学科技跌7.5%。其他设备股方面,丘钛科技大跌11.92%,比亚迪电子跌8.78%。

医药股走势分化,医药仙股集体爆发,中国医疗集团暴涨388.37%,盘中一度涨500%,两日飙升24倍;精优药业涨132.39%,天大药业涨49.04%。医药龙头集体大跌,白云山跌11.47%,平安好医生跌7.52%,神威药业跌5.85%、东阳光药跌5.47%、石四药集团跌6.66%。

金融股继续走低,中国再保险、众安在线跌近6%,申万宏源跌逾5%,中信建投、华泰证券、海通国际、申万宏源、中信证券等跌逾4%。

大消费板块继续跌势。其中,中教控股跌7.16%、民生教育、睿见教育跌近7%;博彩股美高梅中国跌超6%,永利澳门跌超5%;莎莎国际跌6%)、佐丹奴国际跌6.34%;海底捞跌5.47%;阿里影业跌1.74%;中粮肉食、康师傅控股跌超5%,中烟香港、蒙牛乳业跌逾6%。

A股

沪深股市延长2020年春节休市至2月2日(星期日),2月3日(星期一)正常开市。

美股

美联储利率决议声明称,维持联邦基金利率目标区间在1.50%-1.75%不变,上调超额储备金利率五个基点、至1.60%,维持贴现利率在2.25%不变。声明表示,当前的货币政策适宜,将隔夜回购操作延长至至少4月份,重申到2020年第二季度继续购买美国国债的计划。

美股三大股指期货集体下跌。截至发稿,道琼斯30指数期货跌202.5点,跌幅0.71%;标普500指数期货跌24.38点,跌幅0.74%;纳斯达克100指数期货跌66.75点,跌幅0.73%。

欧股

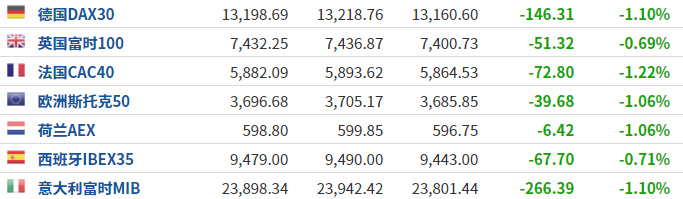

欧洲主要股市全线下跌。

来源:英为财情Investing.com

原油

国际油价大跌。EIA原油库存意外增加,令油价承压明显。且分析人士称,OPEC进一步减产可能不是解决当前油市困境的灵丹妙药,在支撑油价方面还将面临艰苦战斗。截至发稿,美国WTI原油报52.45美元/桶,跌幅1.65%;伦敦布伦特原油报57.92美元/桶,跌幅1.68%。

黄金

国际金价小幅上涨,因此前美联储放鸽,并在利率决议声明中表示,美联储对通胀率低于2%不满意,认为这不是上限。截至发稿,国际金价报1580.75美元,涨幅0.66%。

精彩评论