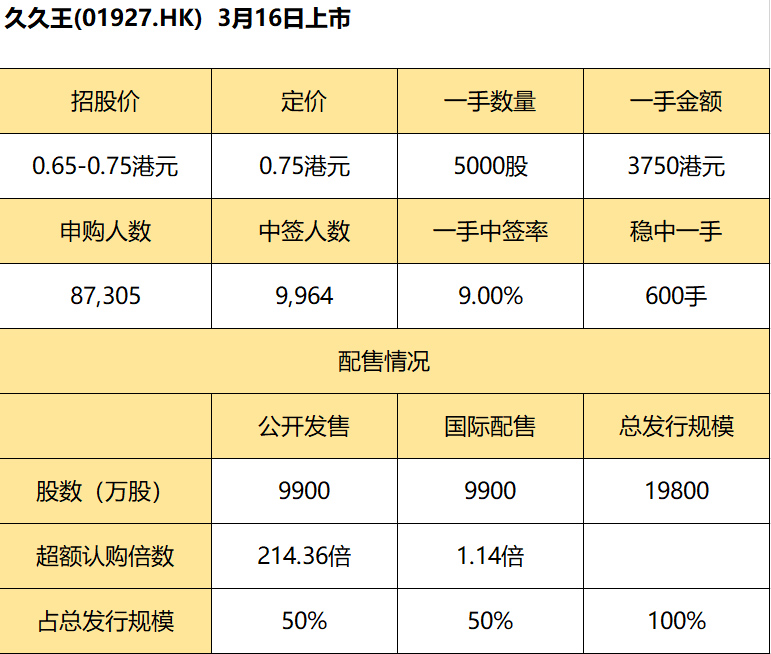

3月15日,久久王发布公告,公司发行2.5亿股,每股定价0.75港元,每手5000股,预期将于3月16日(周二)在联交所主板挂牌交易。

老虎资讯整理相关数据如下表:

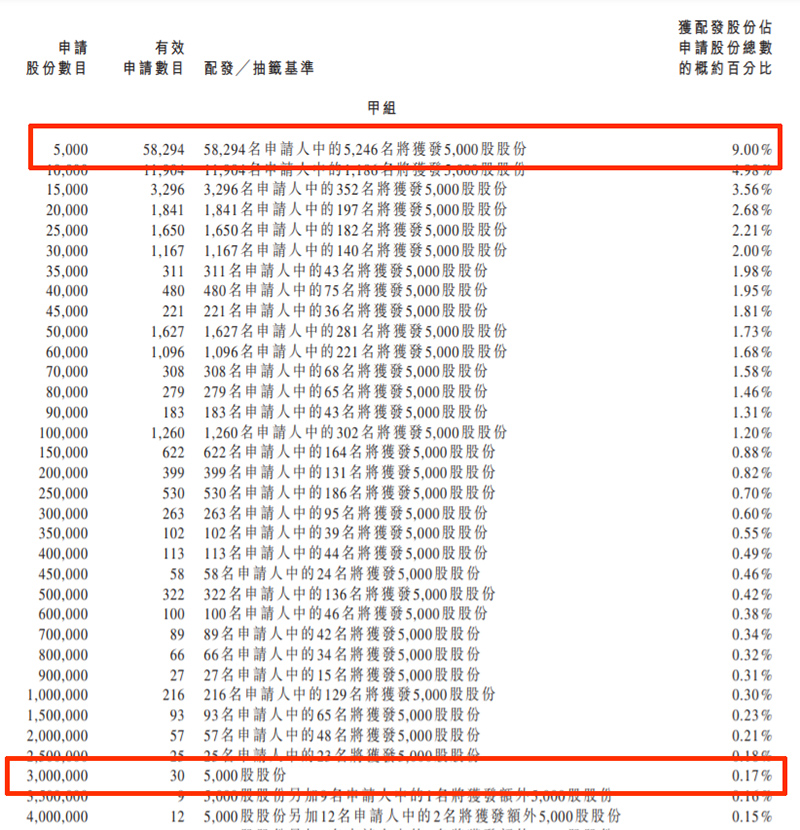

甲组每手5000股,入场费3787.79港元。

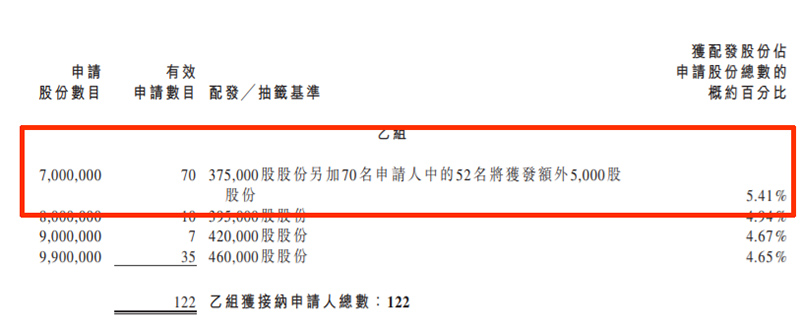

乙组头为700万股,申购所需资金约5302904.25港元。获配375,000 股。

公司简介

公司于1999年在中国成立,为甜食产品制造商。公司生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果及硬糖。公司一般向供应商采购原材料,在公司的内部生产设施中生产并包装甜食产品,及以公司中国及海外国家的OEM客户所拥有或获授权的品牌销售公司的产品;或透过电子商务渠道以公司的自有品牌(即酷莎、拉拉卜及久久王)向中国的分销商或终端消费者销售公司的产品。截至2020年8月31日,公司拥有129名第三方分销商,其销售网络覆盖中国一个直辖市、两个自治区及21个省份,形成广泛的全国销售网络,并进驻大卖场、超市、杂货店及糖果食品店。根据弗若斯特沙利文资料显示,按收益计,公司在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%。

公司在位于福建省晋江市的内部工厂生产公司的甜食产品,工厂面积约为11.8万平方米。于最后实际可行日期,公司拥有32条用于生产产品的生产线,年产量为约1.5万吨。公司相信,凭藉自有的生产设施,公司可直接控制公司的产品质量、生产成本及生产计划。公司致力于生产优质产品。2016年,公司获得国家质量监督检验检疫总局认可的「食品进出口企业「三同」(同线同标同质)资质认证」,其承认公司生产的产品质量。逾20年的旅程中,公司已在制造优质甜食产品方面积累丰富的经验,产品组合多样及涵盖各类糖果。凭藉公司强大的产品开发能力,同时致力于提高产品质量以迎合不断变动的消费者偏好,公司不时推出新产品及修改现有产品的成分及包装以开创佳绩。

根据弗若斯特沙利文资料显示,按收益计,该公司在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%。

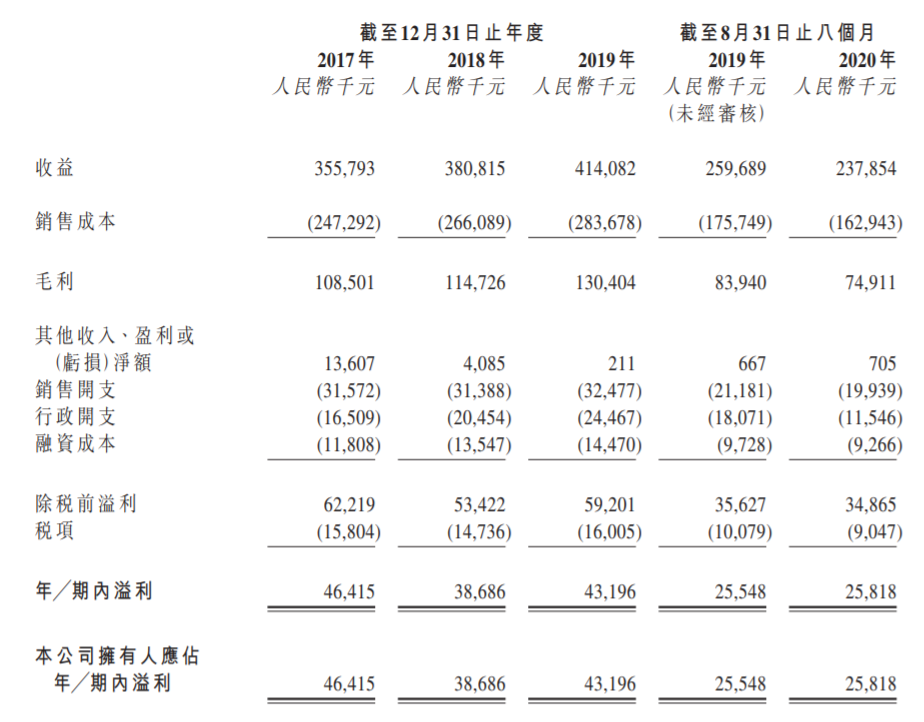

财务数据方面,公司2017财年至2019财年总收益分别为人民币3.36亿元、3.81亿元及4.14亿元,复合年增长率7.9%。同期录得净利润4641.5万元、3869.6万元及4319.6万元。截至2020年8月31日止八个月,公司收入2.38亿元,同比下降8.4%,净利润2581.8万元,与去年同期持平。

行业方面,中国的甜食市场稳步扩张并为全球最大的甜食市场之一。尽管人均甜食消费量有所下降,但中国甜食零售市场受中国经济强劲增长的支持,导致中国甜食单位价格上涨。甜食零售市场的市场规模自2014年的约人民币800亿元增加至2019年约人民币937亿 元,期间复合年增长率约3.2%。

国内经济的预期增长及生活质量的提高将继续为未来甜食零售市场的发展提供支撑。因此,该市场预期于2020年至2024年间按约3.1%的复合年增长率增长,到2024年将达致约人民币1,091亿元。随着城市化的推进及消费者可支配收入的增长,预期中国甜食市场将实现稳定增长。

公司估计,假设初步发售价为每股0.70港元(即发售价范围的中位数),公司自全球发售收取的所得款项净额将约为7080万港元(假设并无行使超额配股权)。其中,全球发售所得款项净额的约51.0%将用于产能扩充,包括购买新生产线及兴建新厂房;约18.1%将用于更换现有生产线机器;约5.6%将用于偿还部分银行贷款;约6.0%将用于加强营销力度;及约5.0%将用于一般营运资金。

精彩评论