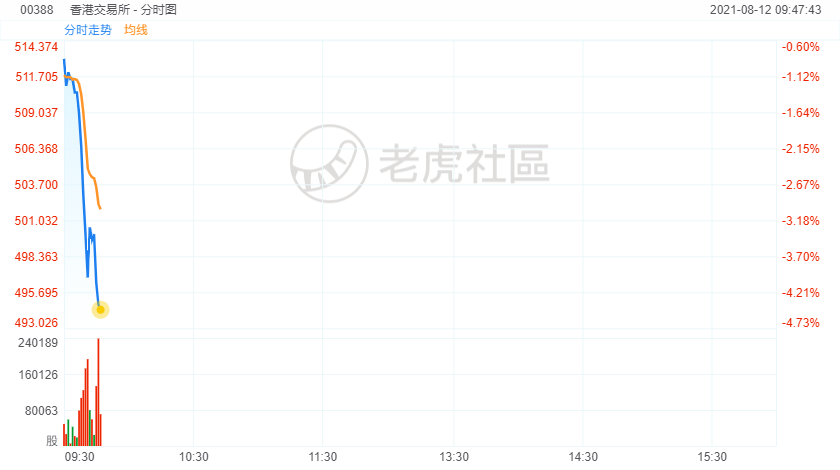

8月12日,香港交易所跌超4%,国泰君安称Q2业绩表现低于预期;美银证券降港交所评级至中性,目标价下调至529港元。

香港交易所在昨日公布了截至2021年6月30日的上半年业绩。

得益于上半年的活跃交投和劲爆的新股活动,港交所的2021年上半年业绩再创新高,收入及其他收益同比增长24.2%,至109.09亿港元;股东应占溢利同比增长26.3%,至66.1亿港元。宣派中期息每股4.69港元,同比增长26.42%。

然而,这份创新高的中期业绩并没有得到市场的欢心。午后开市,港交所的股价几乎纹丝不动,收市报517.50港元,涨0.39%。

值得注意的是,在公布业绩前夕,一直被视为“北水”爱股的港交所,罕见地位列港股通净卖出个股前三位。最近七天的净卖出金额为4.89亿港元,近一个月的净卖出金额为46.09亿港元。

既然中期业绩创新高,投资者却为何离弃港交所?笔者认为,第二季业绩下降、下半年新股活动可能放缓,以及资金流动性前景不明朗,是主要的原因。

先来看具体的业绩表现。

上半年盈利能力最高的交易所?

诚然,港交所2021年上半年的经营数据相当理想:日均成交金额同比增长60.2%,至1882亿港元。见下图,上半年的日均成交额创下新高,比同样创下纪录高位的去年日均成交额1295亿港元还要高出45.3%,这从侧面反映期内受美国放水影响,全球资本市场游资依然十分活跃。

新股活动蓬勃,而且得到了回流中概股的支持。

2021年上半年共有46家公司在港交所上市,其中包括4家未盈利的生物科技公司、3家同股不同权公司以及4家第二上市公司。半年IPO总集资额为2117亿港元,较上年同期增长1.3倍。

“通”业务依然出色,这包括沪深港通和债券通。

2021年上半年,沪股通和深港通的日均成交金额以及港股通日均成交金额分别按年增长54%和1.32倍,至1144亿元人民币和481亿港元。相关的收入及其他收益再创半年新高,达到13.2亿港元,同比增长77.66%,占总收入及其他收益的比重进一步提高至12.10%,相较上年同期沪深港通的收入占比为8.46%。

另一方面,债券通的半年日均成交额创266亿元人民币的新高,其中多项措施提振了债券通的发展,包括:央行发布新的债券通备案安排,进一步方便海外机构投资者参与中国银行间债券市场;推出新的国际付费模式等优化安排。

在这些因素的带动下,港交所的上半年业绩强劲增长,见下图,整体收入持续增长。

当然,港交所强劲的业绩表现,离不开美国放水带来宽松流动性的推动作用。与港交所相似,其他上市交易所也交出了非常出色的半年业绩。

纳斯达克(NDAQ.US)上半年减去交易相关费用后的收入净额同比增长21.21%,至16.97亿美元;税前利润同比增长44.14%,至8.49亿美元;股东应占净利润同比增长6.39亿美元。从数据可见,其利润增速远高于收入增速,主要得益于包括出售收益在内的非持续性经营收益1.08亿美元,占了税前利润的10%。

洲际交易所(ICE.US)上半年减去交易相关费用后的收入净额同比增长18.62%,至35.04亿美元;税前利润同比增长83.23%,至27.65亿美元;股东应占净利润同比增长61.81%,至18.98亿美元。利润增长主要得益于加密货币交易所Coinbase完成IPO,洲际交易所以12.4亿美元出售于Coinbase的投资,并获得收益12.3亿美元。

港交所期内减去交易相关费用后的收入净额同比增长23.73%,至108.28亿港元;税前利润同比增长29.52%,至79.06亿港元;股东应占净利润同比增长26.31%,至66.1亿港元,并没有另外两家交易所的重大出售收益。

从这些数据可以看出,在全球活跃的投资氛围中,三家重要交易所的收入表现都相当不错,其中港交所的收入增速最高。

由于另外两家交易所趁着市场环境好出售投资而确认丰厚的投资回报,利润增速较港交所为高,如果扣除这些一次性收益,它们的表现不见得优于港交所。2021年上半年,不包括这些非持续性项目,纳斯达克和洲际交易所的经调整净利润增速分别只有27.08%和12%。

港交所的纯利率高达61.05%,明显优于纳斯达克和洲际交易所,主要因为后两者的设备投资和技术相关支出相对较高。

港交所的折旧及摊销支出与资讯技术和电脑维修费用占收入净额的比重分别为6.11%和3.12%,而纳斯达克为7.72%和5.3%,洲际交易所为14.44%和9.33%,反映两家美国交易所集团要应付更大交易流和数据,对技术、硬件的要求也高得多。

第二季业绩转弱

但是,如果单以第二季业绩来看,港交所的表现有所转弱。

2021年第2季,投资氛围似乎不如第一季活跃,收入同比增长17.4%,低于第一季收入增幅35.4%,低息环境下的投资收益同比下滑68.9%,港交所的季度收入及其他收益仅按年增长3.8%,至49.53亿港元。然而,其他支出却依然在上升,所以季度股东应占纯利同比下降6.8%,至27.7亿港元。

这应该是投资者感到担心的一个原因。

港交所前景如何?

中概股的回归潮无疑有利于港交所。

2021年上半年已有四家赴港第二上市公司,而在7月之后(即上半年业绩报告期后),港交所还迎来采用同股不同权的“造车新势力”双重上市新股小鹏汽车(09868.HK, XPEV.US)。8月12日,理想(, LI.US)也在港交所上市。

笔者根据Wind的数据粗略估算,截至2021年8月20日,有68只新股赴港上市,首次筹资额或达2706.54亿港元。

受监管影响,从7月中到现在,赴美上市中概股IPO为零,这与今年上半年的盛况形成鲜明对比。今年以来,赴美上市中概股有38只,筹资规模137亿美元,已经超出去年全年规模。2020年全年赴美上市的中概股有38只,筹资规模为122亿美元。

监管措施或促使更多中资企业选择在港股市场上市或已赴美上市的中概股回归。见下表,中概股的筹资规模大约相当于美股IPO筹资规模的6%-8%,不过2014年和2018年因有大部头上市而带动了中概股的整体筹资规模——2014年有阿里巴巴(09988.HK)和,2018年有、和。

对比中概股IPO规模与港股IPO规模,可发现每年赴美上市中概股的筹资规模大约相当于港股IPO规模的两到三成,如果这些中概股选择港股而不是美股,或可令港股的IPO筹资规模扩大两到三成。

新股起到引入资金的作用,所以中概股回流或可吸引更多资金进入港股市场,尤其占新股募集逾九成的机构资金。但是需要注意的是,美联储若提前改变货币政策或调整买债规模,将或多或少改变当前全球资金的流动性,而对IPO活动以及港股的交易氛围带来负面影响。

另一方面,监管依然在进行中,许多公司已放慢上市步伐,例如字节跳动赴港上市风声频传,但始终没有实锤,对监管的考虑应是其一再犹豫的一个原因。

所以随着监管措施的出台,港股下半年,尤其第四季的IPO活动,或难以像上半年那样活跃。

再加上全球资金流动性的不确定性增加,港交所下半年的业绩表现未必如上半年那般强健。

精彩评论