随着蚂蚁金服IPO被强行暂停,阿里巴巴大势已去!

“和珅倒,嘉庆饱。”

清乾隆时期的和珅历来被认为是中国古代最大的贪官,他利用权势广泛纳财,最后被嘉庆皇帝一举收缴。没收和珅家产折合白银8亿多两,相当于清朝十五年的税收,而和珅满打满算不过做官25年,怪不得嘉庆要杀他。当然和珅的家产数量被夸大了,但扳倒和珅,的确是肥了嘉庆。

2020年,可以说是阿里最倒霉的一年,公关事故不断。蒋凡出轨,闲鱼负责人陈镭(花名“闻仲”)或因桃色事件离职,到马云上海滩讲话惹祸,蚂蚁金服IPO被紧急叫停。

►阿里帝国,有一种大势已去的感觉!

屋漏偏逢连夜雨 ,船迟又遇打头风。如果你认为这就是全部,那就大错特错了。

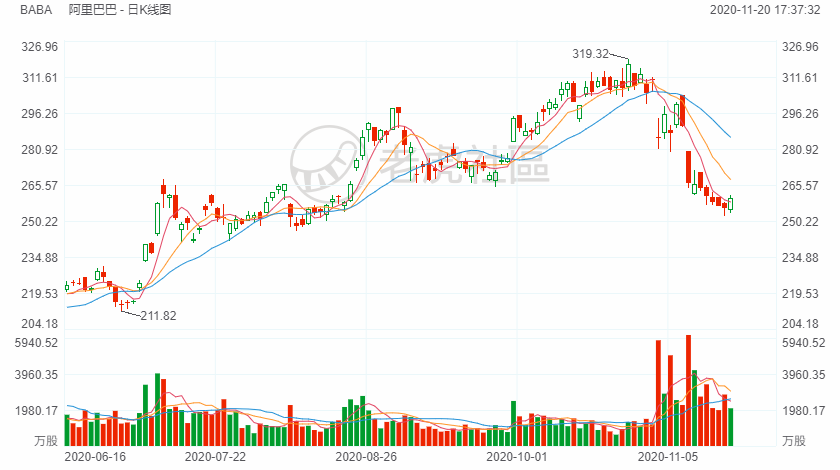

2020年,除了阿里股价没有怎么涨,阿里的主要竞争对手都大涨了。

拼多多大涨300%,美团大涨208.3%,京东大涨161.4%,唯品会大涨62.5%,即使是腾讯也大涨59.6%。

而阿里巴巴今年以来仅录得23%的涨幅,作为中国电商最优秀的代表,即使在全世界来看,都属于在疫情中表现最差的大型互联网科技公司之一。

大的趋势是,在疫情冲击中只有中国控制住了疫情,是全球唯一保持正增长的经济体。所以资本追逐中国市场,尤其是以科技为主的中概股,是最主要的投资标的之一。

今年海量资本涌入中概股,大幅推高了中概股股价。阿里本应该是最大的受益公司,但表现却远弱于其它公司。很显然资本市场正在把原本要投给阿里的钱,都分给了它的主要竞争对手。阿里跌倒,京东美团拼多多吃饱!

而这种趋势并非发生在2020年,其实在2019年就已经开始了。在2019年,京东、拼多多和美团的股价表现就远好于阿里巴巴。所以不能简单的把京东、拼多多和美团的表现优异,全部归结于阿里今年遭遇的一系列公关危机。

实际上,业务逆转的趋势早已发生了好几年,资本市场的反应已经整整晚了三年时间。

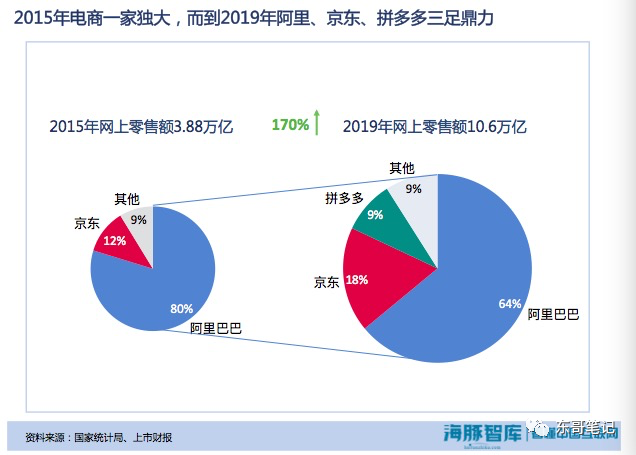

5年前阿里巴巴独占中国电商80%份额,而到2019年份额跌落至64%,不出意外的话,今年市场份额会低于60%。

我简单的总结这个趋势是,“中国电商市场的去阿里垄断化趋势”

什么生意是最好的生意?垄断的生意就是好生意。

阿里去垄断化的过程,就是去话语权的过程,去超额利润的过程。

很多人问我怎么看阿里巴巴?因为我写了很多文章,长期以来我给人的印象就是不看好阿里,唱衰阿里。我说全网都在写阿里牛逼,我应该是少数写阿里有不足的人。且你们这么说太偏见了,我从来没有说阿里不行,或者说阿里很牛逼才有今天的江湖地位。但阿里牛逼,不影响其它人牛逼。阿里所面临的挑战,可以用一句俗语比喻,“双拳难敌四手”。

今日阿里所面临的竞争对手,已经不再是那些没什么积累的草根玩家了。不是阿里不行了,而是竞争对手越来越强了。

过去的一周,中概股陆续发布了最新财报。拼多多Q3活跃买家数达到7.31亿(阿里7.57亿活跃用户),单季度劲增4810万,这已经是拼多多连续6个季度单季度新增用户超过4000万。如果不出意外的话,2020年四季度,拼多多的买家数就会反超阿里巴巴,成为中国用户量最多的电商平台。

拼多多日常订单已接近1亿,考虑到10月份全中国日均快递单量也就2.65亿件,拼多多日均订单或已超过淘宝(不含天猫)。

淘宝是整个阿里电商的根基,淘宝若打不过拼多多,那么阿里的电商帝国,或将走向不可逆的衰落。

如果拼多多能够彻底打败淘宝,替代淘宝在中国电商的江湖位子。那么拼多多的市值或有可能在现有基础上再翻一倍,达到近4000亿美金。

►阿里跌倒,京东拼多多吃饱?

阿里巴巴,第三季度年度活跃消费者达7.57亿,同比增长仅9%,单季增加1500万,远低于拼多多新增的近5000万用户。

唯品会,第三季度年度活跃用户人数为4340万人,与去年同期的3200万人相比增长36%。

京东,第三季度年度活跃用户人数为4.416亿人,与去年同期的3.344亿人相比增长32%。

虽然竞争对手表现都更好,但不管怎么样,阿里/淘宝的用户还在增长。我相信阿里用户还会继续增长,但实际上用户在淘宝上花的时间会越来越少,花的钱越来越少,而不是越来越多。

除了京东、拼多多和唯品会,还有更多的竞争对手分食电商市场,字节跳动的抖音和快手直播电商。两家在直播电商市场都有着雄心勃勃的目标和计划,百度最近都蠢蠢欲动了。

当然竞争是相互的,不只是阿里一家难过,而是整个市场的竞争变得更加复杂了。曾经的淘宝是流量黑洞,只进不出。淘宝十几年来构建的护城河,似乎并没有那么牢靠。淘宝的货架化,没有独特的用户体验,导致用户不在忠诚于淘宝,转而投向了更多的竞争对手平台。

作为某对冲基金长期电商顾问之一,去年1月曾建议大力买入拼多多和美团,卖出阿里,主要逻辑之一就是中国电商已经进入了存量竞争时代。存量市场竞争的一个鲜明特征就是,此消彼长。如果拼多多持续大涨,必定有一方在丢掉市场。不要说缓慢增长,甚至有可能负增长。拼多多每一笔增长的订单,就是淘宝丢掉的订单。

所以今年阿里终于完全醒悟过来,开始猛推淘宝特价,就是在狙击拼多多。公关上也动作很多,依然还是想证明拼多多对淘宝没有影响,阿里无所畏惧,可以轻松应对。

阿里有没有业务亮点?当然有很多,阿里云、盒马鲜生新零售,阿里游戏,钉钉都可圈可点。但这些创新业务,挡不住拼多多,更撑不起阿里的电商帝国大厦。

阿里帝国,是不是就大势已去?

你想多了,阿里毕竟是单季度营收1550.59亿元,净利润265.24亿元的巨头。

精彩评论