如涵控股今日宣布,公司今日收到来自三位创始人组成的买方团发出的初步非约束性私有化要约,计划以每ADS 3.4美元收购目前所有流通A类股和B类股。董事会目前已组建特别委员会评估本要约。

如涵控股Q2由盈转亏

11月23日,如涵控股有限公司公布2021财年第二季度财报显示,截至9月30日,如涵控股第二财季营收2.485亿元,较去年同期下滑9%;归属于如涵控股的净亏损达3120万元,同比收窄38%。

这一成绩单对比第一财季(营收2.8亿元、净利1070万元)来看,半年来由盈转亏,转型中的如涵正经历阵痛。

2019年4月,如涵控股正式赴美上市,成为国内首个在纳斯达克上市的网红电商。

如涵控股采用“网红+孵化器+供应链”的经营模式,致力于挖掘各领域潜力KOL,业务模式主要有两种:卖“服务”(平台模式)和卖“产品”(全方位服务模式)。

第二财季,卖“服务”(平台模式)的营收为1.193亿元,占总营收的近五成,同比猛增83%。

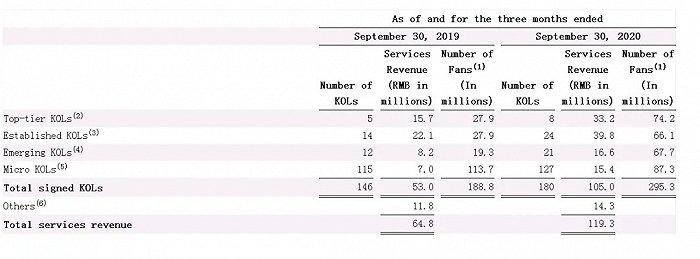

原因是旗下网红数量出现量级增长:如涵控股的签约网红数量从2019年9月30日的146个增加到2020年9月30日的180个,总粉丝数量增加到2.953亿,肩部、腰部网红的总数量同比增长了73%。

头部网红的数量从5个增加到8个;肩部网红的数量从14个增加到24个;腰部网红的数量从12个增加到21个;潜力网红的数量从115增加到127个。

此前,如涵一直被诟病业绩对头部网红依赖过重,而新签的非头部网红则为如涵建立了更健康稳定的商业变现模式。

平台模式下,8位头部网红产生的服务收入只占总服务收入的28%,没有单一网红对总服务收入的贡献超过10%。

同时,公司在广告业务方面,合作的品牌数量从上一财年同期的308个增加到2021财年第二季度的520个。

财报还指出,如涵控股红人变现的渠道也进一步多元化,在直播业务领域增长迅猛。

第二季度,如涵控股的直播收入占平台模式服务收入比例从2%增加至26%,其中快手平台直播占总直播收入超20%。该公司累计服务的品牌数量从845个增加到1423个,品宣广告业务对平台模式服务收入贡献达到近51%,其中品牌复购率超半。

值得注意的是,财报中还提到,二季度,如涵全方位服务模式(自营)实现的产品销售收入为1.292亿元,同比减少38%。

自己做电商,钱难挣。除了自营店铺关得只剩17家外,另一个重要原因是“自2020年4月以来,顶级KOL遭受负面宣传,网店产生的产品销售大幅下降”。

虽未点名是谁,但都知道“顶级网红”就是跟蒋凡传出“婚外情”的张大奕,显然,负面舆论的余波仍在,并持续给如涵的业绩数字带来不确定性。

精彩评论