互联网史上从未没有哪一场战争,打了十年,烧了上千亿仍没分出胜负,甚至还看不到终点。

“爱优腾”创造了历史。2019年,爱奇艺内容成本200多亿,这还是得益于前一年出台的娱乐圈“限薪令”,全年亏损103亿。

烧钱倒也不是罪。美国流媒体巨头奈飞,最令人咋舌的不就是烧钱速度。2019年,奈飞在原创内容上的投入达153亿美元,相当于投出一个爱奇艺(最新市值137亿美元)。根据高盛预测,2020年奈飞预计在原创内容上投入173亿美元。

2014-2019年,奈飞每个季度的自由现金流均为负,截至今年三季度,长期债务达155.48亿美元,负债率高达73.25%。在互联网行业,这样高的负债率实属罕见。当然,爱奇艺的负债率更高。

这也是问题的关键,“爱优腾”的钱花得也不少,但与奈飞的差距却越来越大。

2017年-2019年,奈飞净利润增长了3.6倍,同期,爱奇艺净亏损扩大了2.6倍;两者的市值差距,更是由爱奇艺上市之初的1171.6亿美元变成2134.1亿美元。

“中国奈飞”的故事越来越不好讲。

在奈飞的故事里,有两个核心点。其一,内容的阈值理论及内容规模经济。关键逻辑是,当内容库的丰富程度达到一定阈值后,内容投入的边际成本增速放缓,来自用户的收入却能够维持更高的增速,由此带动公司越过经营拐点,规模经济开始显现。

其二,美国的商业模式在海外得到验证,天花板足够高。早在2017年,奈飞就已越过经营拐点,海外用户占比也已过半。

反观国内视频网站,由于影视工业化程度与美国存在一定差距,“爱优腾”很难通过自制剧保证内容的大批量供应,联合出品上量的同时,又很难保证原创内容的独家性。

更重要的是,国内视频网站很难实现规模经济。目前国内视频网站单个用户内容成本仍大于单个用户收入;在需要大量新增用户,来摊薄内容成本的情况下,受限国内(相比全球)的用户规模,它们的会员增长已遭遇瓶颈。

而这两点,也注定了“爱优腾”走不了奈飞的路。

/ 01 /

奈飞崛起:始于自制内容,成于规模经济

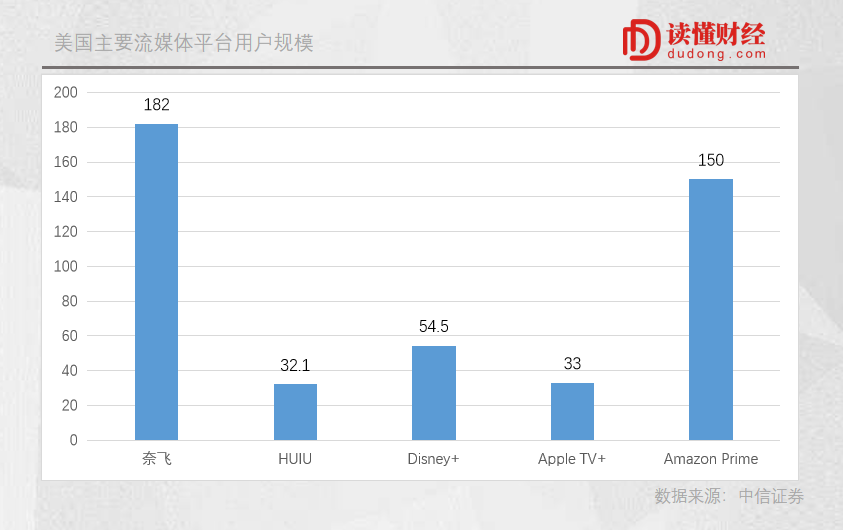

众所周知,美国流媒体行业呈现一超多强的局面。奈飞虽然会员价格最高,但在会员规模上仍一骑绝尘。截至今年上半年,奈飞会员1.82亿,而排名第二的Disney+仅5450万。(注:Amazon Prime会员与电商会员通用)

奈飞的故事,始于对自制内容的投入。

与其它流媒体公司相比,奈飞更像“制片厂”。2015年-2019年,其版权剧资产增速维持在5%以下,但自制剧资产增速保持在60%以上,且投入远超对手。

根据高盛预测,2020年奈飞预计在原创内容上投入173亿美元,这比投入规模第二大的亚马逊Prime Video高出近100亿美元,而迪士尼的年度内容预算仅16亿美元左右。

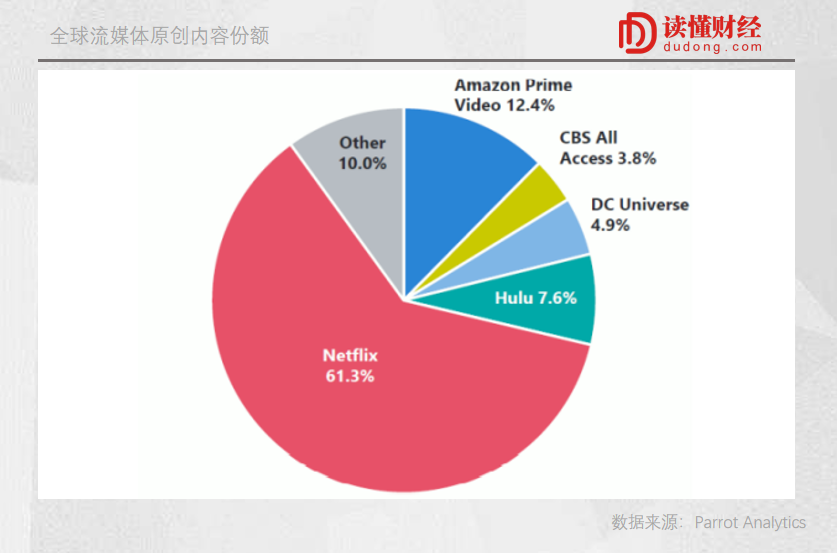

正是对自制内容的长期投入,使奈飞形成了较高的内容壁垒。根据Parrot Analytics数据,2019年,其占据全球流媒体原创内容市场份额的61.3%。

2019年财报,奈飞强调自己积累了约400亿的“内容资产”,基本可以理解成是版权。任何人想看这些内容,都要一个月月交10美元。

自制内容的投入撬动了奈飞的会员增长。2013年《纸牌屋》大爆,奈飞全球会员增长36.5%,达4435万。

自此之后,其在原创内容的投入持续上升,以每年至少一部全球爆款的频率产出内容。2016-2019年,其会员增速始终保持在23%以上。

某种程度上,奈飞的内容与用户就像一对“飞轮”:通过内容获得会员增长,再将会员收入投入更多的内容制作,吸引更多用户。

“飞轮”不断加速转动,当奈飞的内容丰富程达到一定阈值,其增长逻辑也由爆款效应转变为规模效应。这体现在竞争优势和盈利能力上。

从竞争优势上看,奈飞拥有规模最大的用户群,这意味着其自制内容有更大的受众和更多的曝光量,使奈飞内容成功的概率要远超其它平台。换句话说,奈飞可以把更多的平均水平内容变成爆款内容。

而竞争对手通过制造与奈飞水平相当的内容,很难获得类似奈飞的受众量。结果就是,竞对很难靠水平相当的内容赶超奈飞,但奈飞却可以继续获得用户。

规模效应不只增强了奈飞的竞争壁垒,也使其盈利能力不断提升。

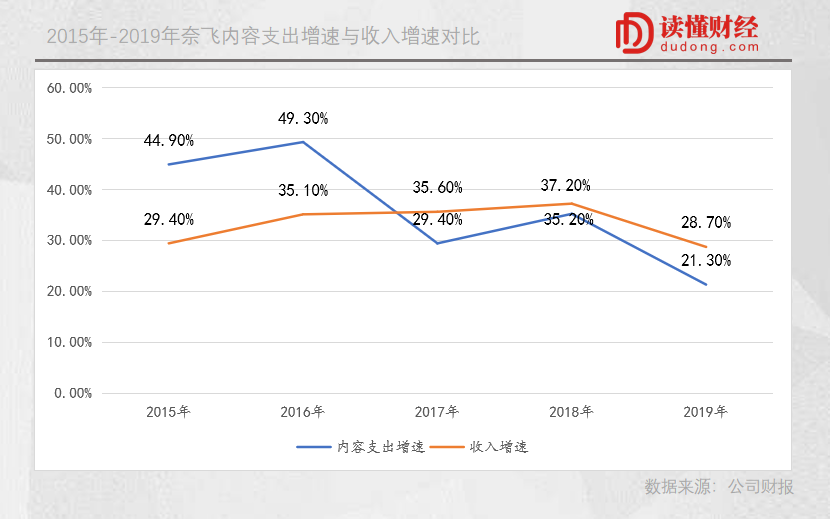

2017年是奈飞的经营拐点,其收入增速开始高于内容支出增速,并且两者的差距有提升趋势。

这说明,当奈飞达到一定规模后,由于用户数量的提升,单位的内容成本投入可以创造更多的收入。此外,随着用户黏性的提升,奈飞通过提价的方式,在成本不变的情况下,保持更高的增长,最终获得更好的规模经济。

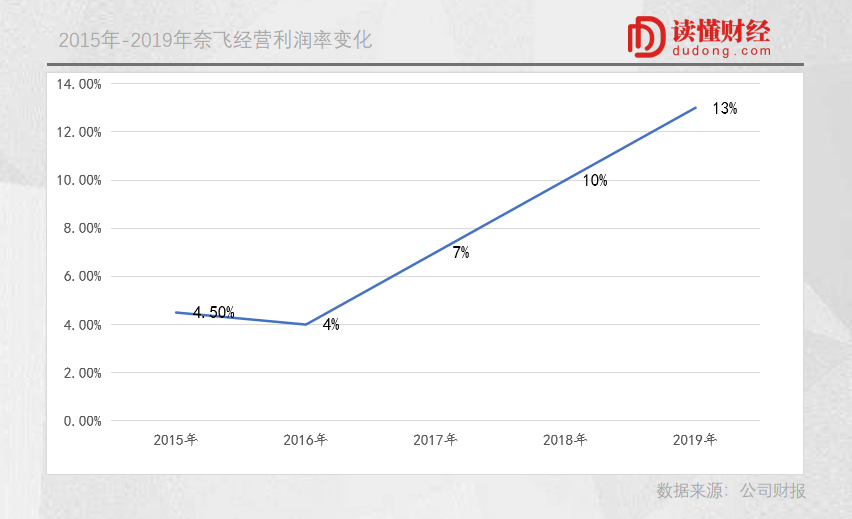

这也使得其经营利润率明显提升,从拐点前的4%提升至2019年的13%。

总得来说,奈飞的成功是通过自制剧的投入,把前期的资本开支变成内容资产,形成用户-内容的增长“飞轮”。当飞轮使公司达到一定规模后,公司也开始展现出规模经济,获得盈利能力的持续提升。

那么,“爱优腾”可以复制奈飞的“飞轮”吗?

/ 02 /

内容“飞轮”难转动

奈飞的成功始于自制内容,“爱优腾”虽然也布局原创内容,但相比奈飞,后者的路显然更难走。

内容端“飞轮”转动的两大动力是,足够的内容供应及内容的独家性,既要有量,还要独家来圈住用户。

2019年,奈飞影视剧数量是“爱优腾”加起来的3.2倍,考虑到“爱优腾”部分自制剧是通过投资影视公司出品,两者在“自制”上的差距会更大。

也正是由于部分剧集通过投资影视公司所生产,不同于奈飞所有自制内容都是独家播出,国内往往会出现电视台、视频网站同时开播的情况。典型的就是今年爆款《大秦赋》、《三十而已》、《二十不惑》。没有独家,就很难提高用户的忠诚度。

究其原因,国内视频网站与奈飞在影视剧工业化制作方面有着明显差距。这虽有发展阶段的原因,但拉长周期看,“爱优腾”也很难在内容制作上达到奈飞的水准。

倒不是说,国内视频网站实力不够,而是由中美之间影视工业体系的差异决定的。简单来说,美国影视产业更开放,而国内影视产业更封闭。

美国影视产业,以福特主义理念为指导,将影视制作进行专业精细分工,影片的生产-发行-放映等不同环节,均由不同公司参与,并且每个产业链环节还将进一步细化。

以影视生产为例,影视生产被分割成很小的独立单位,比如专门负责演员、剧本、导演等“一揽子交易”的,负责器材租赁的,还有负责后期制作的独立单位等。

形成这种专业分工后,美国电影制作开始协议化,即制片厂不再重点建设内部团队,而更倾向与众多第三方“独立单位”,通过短期合同进行电影制作。

某种程度上,美国制片厂已经不是制作中心,更像是影视VC机构。

在这一体系下,奈飞可以扮演VC的角色,通过与影视制作各个环节的第三方公司合作,进行规模化、批量化的独家内容供应。其内容资产中,第三方授权内容资产(包括原创内容和非原创内容)占比超过80%。

事实上,不仅奈飞高度依赖第三方制作,好莱坞五大巨头也很依赖这些第三方,真正意义上的“内部制作”占比很低。

反观中国,影视工业呈现垂直一体化趋势,万达影院、中国电影、华谊兄弟等市值前列的影视公司,产业布局均涵盖了影视生产-发行-上映等全流程。

在这种垂直一体化趋势下,由于优质影视资源的有限性,影视公司更倾向将影视资源“内部化”。比如华谊兄弟以股权深度绑定冯小刚、张纪中等知名导演,国内影视产业趋于“封闭”。

这也加大了国内视频网站寻找优秀第三方公司的难度。为了掌握自制内容的“杀手锏”,它们也开始自建影视团队。

最典型的就是芒果超媒,在影视剧制作上,其不仅有专业的制作人、导演,还有专业服、化、道团队及庞大的后期工作室,芒果内部影视制作团队已达12个。

但问题在于,视频网站内部自建影视团队,很难保证内容的大规模供应。而与参投影视公司进行联合出品,虽然能够增加内容供给,但却难以保证内容的独家性。

从上述角度看,中美影视工业体系的不同,使奈飞的内容生产更类似平台模式,而国内视频网站更偏“自营”。通常情况下,平台内容供给一定是大于自营的。

显然,“爱优腾”在内容端的飞轮,转动难度大于奈飞。

/ 03 /

规模起不来

内容-用户的“飞轮”,只是奈飞成功的起点,最终成就奈飞的是规模经济。

流媒体平台在前期用户较少的情况下,一定是烧钱的,需要通过大量、优质、独家的内容获取大量用户,取得龙头地位和规模效应。

理想状态下,当内容库的丰富程度达到一定阈值后,内容投入的边际成本增速放缓的同时,用户规模增长、用户价值提升使得用户创造的收入能够维持更高的增速,由此带动流媒体平台越过经营拐点,规模经济显现。

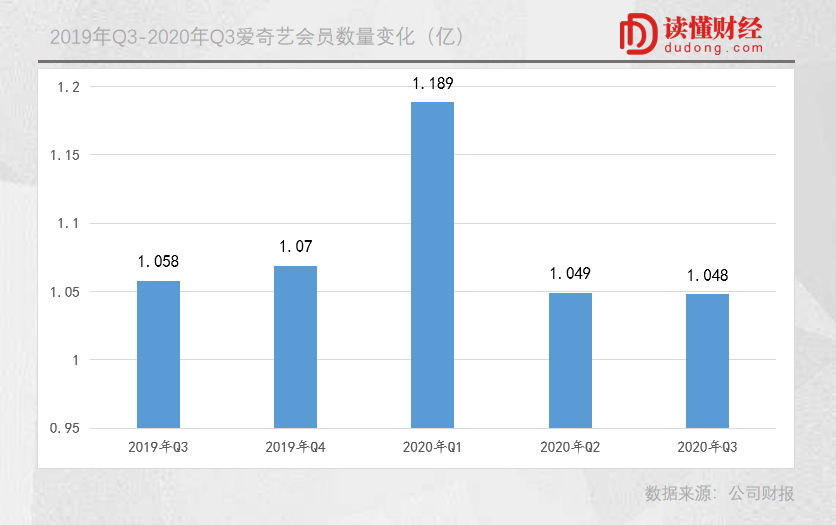

但目前来看,国内视频网站距离规模效应,还有不小的距离。以爱奇艺为例,截至2019年,每会员贡献收入12元/月,每会员对应支出为17.3元/月。

也就是说,它还需要大量新增用户来摊薄内容成本。但某种程度上,受限国内有限的用户体量,国内视频网站会员数量已有触达达天花板的迹象。爱奇艺三季度会员数量甚至出现同比/环比下降(三季度还未涨价)。

着眼长期,国内视频网站用户价值和用户规模上也很难达到奈飞的高度,以支撑其达到规模经济。

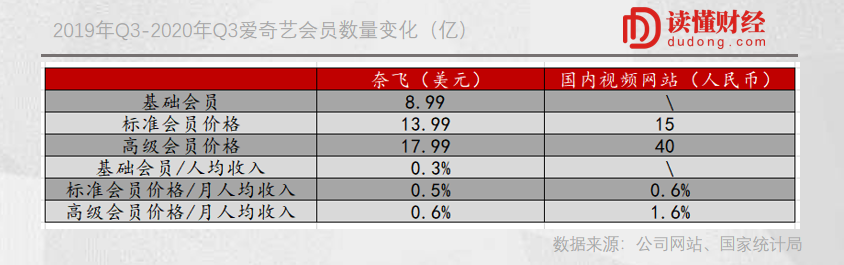

先看用户价值,以国内视频网站较为统一的会员价格为例,(爱奇艺未涨价之前),无论是标准会员还是高级会员价格,国内视频网站都与奈飞有一定差距。奈飞标准会员是国内视频网站的6.1倍,高级会员价格是2.9倍。

但是,国内视频网站会员价格/人均收入占比甚至高于奈飞。这意味着国内视频网站并无太大提价空间,与奈飞的用户价值差距将长期存在。

相比用户价值,两者用户数量的差距更难弥补。某种程度上,国内视频网站的用户天花板是国内互联网用户(10.8亿,2019年),而奈飞的用户天花板是全球互联网用户(45.4亿,2019年)。

要知道,单用户价值更高的奈飞,在2017年越过经营拐点时,其海外用户占比已经过半,广阔的海外市场成为其新的增长点。

2017年,奈飞在美国本土的订阅用户仅增加532万,同比增长10.8%,同期海外用户增加1847万,增速达41.6%。

这背后,虽有美国汇集了全球顶尖电影资源的原因,但更为深层次的原因在于,好莱坞输出了影响全球的文化。

一战期间,好莱坞趁本土电影业未遭到战争破坏,逐渐垄断了全球银幕。20年代,美国影片占据了部分国家80%的银幕时间。

借此机会,好莱坞电影进行全球文化输出,至今仍在全球占据垄断地位,近几年占据全球票房收入的80%左右。

这种情况下,奈飞可以通过向海外输出内容,获得海外用户,打破增长的天花板。而中国影视,目前在海外的认可度和受欢迎程度不高,“爱优腾”全球化布局的难度数倍于奈飞。

内容侧的“飞轮”转不动,国内用户数量又难以达到规模经济。显然,国内视频网站们很难复制奈飞的路。

精彩评论