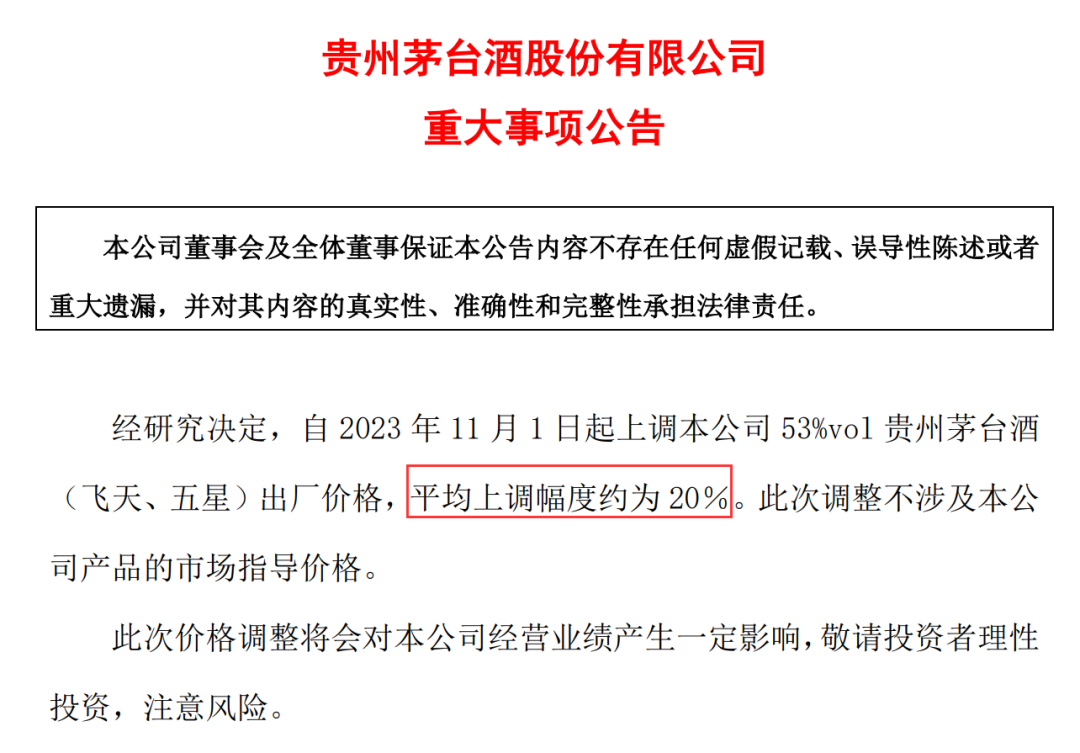

10月31日晚间,贵州茅台发布重大事项公告:自2023年11月1日起上调公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及本公司产品的市场指导价格。

对于此次涨价,白酒专家肖竹青表示:“在五年多未进行价格调整的情况下,提高出厂价利于提振白酒行业发展信心。同时,符合投资者期望,有力提振资本市场对茅台以及白酒板块的信心。”另据证券时报报道,在上一次贵州茅台发布涨价公告的2017年12月28日的当天,贵州茅台股价大涨8.21%。

方正证券研报指出,茅台提价超预期兑现,营收利润双增厚。根据我们测算,预计23年提价前茅台酒收入约1252亿,假设普飞占比约70%,传统经销渠道占比约56%(23Q3直营通道打开占比提升至44.13%),估算得出厂价由969元提升20%后约增厚今年收入约62亿元,增厚幅度约4.2%,约增厚净利润41亿元,增厚幅度约5.6%。

国泰君安研报指出,贵州茅台提价时点超预期,开启新价格周期,增厚2024年业绩,消费行业企稳、情绪与信心亟待修复的情况迎来茅台提价,利于公司和行业远期发展,板块信心将大幅提振。维持增持评级。提价时点超预期,夯实增长、强化信心,维持2023年EPS 58.67元,上修2024-2025年EPS至69.80、82.06(前值68.72、79.59)元,维持目标价2312.92元。

精彩评论