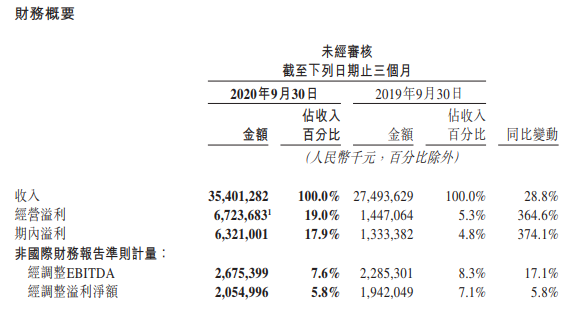

11月30日,美团发布2020年第三季度财报。财报显示,美团第三季度营收354.01亿元,市场预期338.82亿元;美团第三季度净利润63.2亿元;调整后净利润20.5亿元,同比增长5.8%。

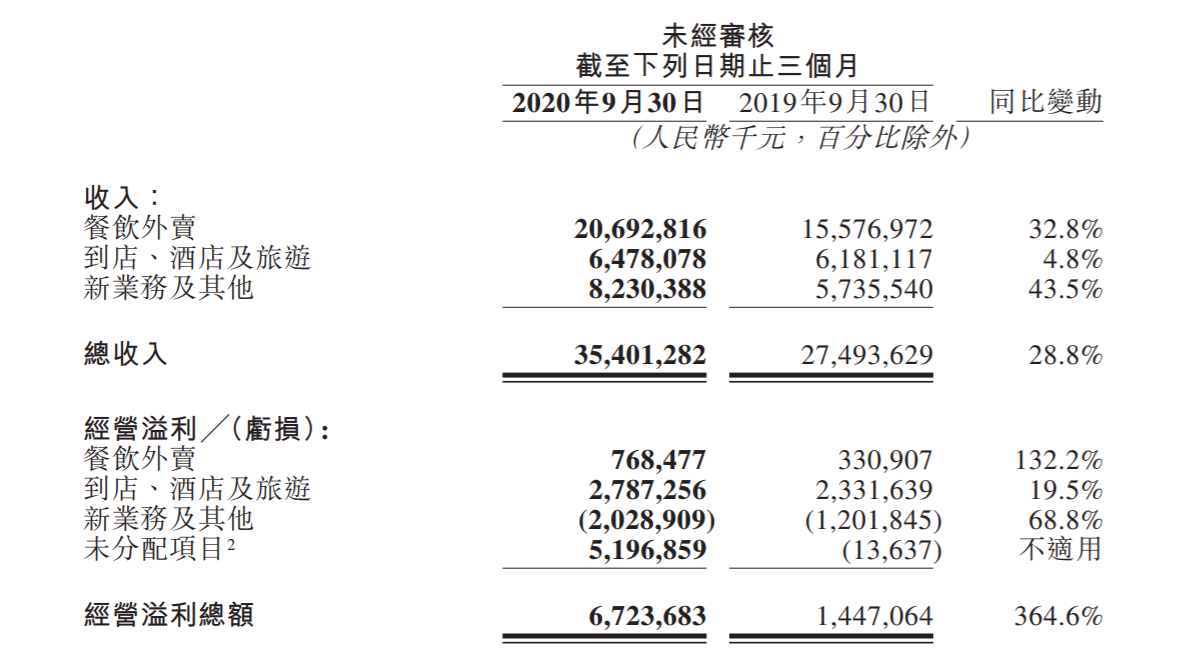

第三季度餐饮外卖业务收入206.93亿元;到店、酒店及旅游业务收入64.78亿元;新业务及其他业务收入82.3亿元。

截至2020年9月30日止12个月,年度交易用户数目为4.77亿,去年同期为4.36亿;年度活跃商家数目为650万,去年同期为590万;每位交易用户平均每年交易笔数为26.8笔,去年同期为22.7笔。

第三季度,餐饮外卖业务交易金额同比增长36.0%至人民币1522亿元,餐饮外卖日均交易笔数同比增长30.1%至34.9百万笔,每笔餐饮外卖业务订单的平均价值同比增长4.5%,餐饮外卖业务变现率由2019年同期的13.9%降至2020年第三季度的13.6%。因此,第三季度,餐饮外卖收入同比增长32.8%至人民币207亿元。餐饮外卖业务的经营溢利由2019年第三季度的人民币3.3亿元增加至2020年第三季度的人民币7.7亿元,而经营利润率则由2.1%升至3.7%。

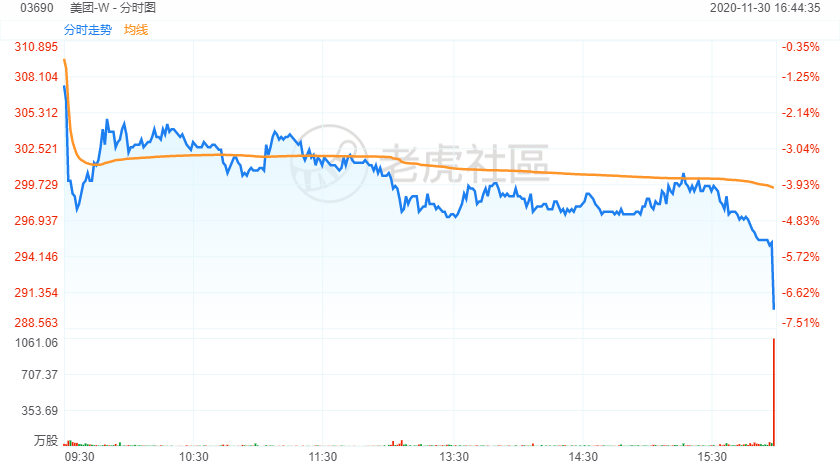

美团今日财报发布前大幅收跌7.05%。

业务回顾及展望

公司财务摘要

2020年第三季度,得益于新冠肺炎疫情得到有效遏制,中国经济复苏步伐加速,我们的业务继续稳步复苏,各个业务分部均实现正向增长。2020年第三季度总收入同比增长28.8%及环比增长43.2%至人民币354亿元。经营溢利由2019年第三季度的人民币14亿元增加至本季度的人民币67亿元,其中包括投资于上市实体公允价值变动收益人民币58亿元。经营利润率由2019年同期的5.3%增至本季度的19.0%。经调整EBITDA及经调整溢利净额皆实现同比正向增长,分别增长至人民币27亿元及人民币21亿元。经营现金流量由2020年第二季度的人民币56亿元减少至2020年第三季度的人民币33亿元,是由于营运资金变动减少人民币20亿元所致。截至2020年9月30日,我们有现金及现金等价物人民币197亿元及短期理财投资人民币337亿元,而截至2020年6月30日的相关结余则分别为人民币139亿元及人民币445亿元。

公司业务摘要

餐饮外卖

2020年第三季度,我们的餐饮外卖业务交易金额同比增长36.0%至人民币1,522亿元。餐饮外卖日均交易笔数同比增长30.1%至34.9百万笔。每笔餐饮外卖业务订单的平均价值同比增长4.5%。餐饮外卖业务变现率3由2019年同期的13.9%降至2020年第三季度的13.6%。因此,2020年第三季度,餐饮外卖收入同比增长32.8%至人民币207亿元。餐饮外卖业务的经营溢利由2019年第三季度的人民币330.9百万元增加至2020年第三季度的人民币768.5百万元,而经营利润率则由2.1%升至3.7%。

就订单量而言,夏季通常是餐饮外卖业务的旺季。为了进一步促进我们餐饮外卖业务的恢复,协助商家发展业务以及加快消费者生活方式转变,我们继续扩大优质商户供给规模及提升平台供给的多样性。我们亦持续完善运营体系,使平台的运营颗粒度从餐饮商家进阶为菜品,并携手数以百万计的商家开展了多项夏季促销活动。与此同时,我们进一步优化了我们的营销工具,使我们能够更好地与商家进行消费者定位合作,为商家提供更多的消费者流量和更高的订单增长。

此外,在夏季期间,不同消费类别(如夜宵及下午茶)的受欢迎程度持续上升,我们通过拓展商户供给,优化商品质量,增强特定品类营销能力,对这些消费类别开启了更具针对性及差异化的营运。例如,在精准地识别出奶茶日益受到消费者喜爱的趋势后,我们藉由七夕节等节假日和珍珠奶茶主题的营销活动,为消费者提供了多元且有吸引力的促销活动。由此,我们进一步拓展了平台上珍珠奶茶的商品规模,并在本季度推动了下午茶类别的交易数量的增长。至于我们的夜宵品类,我们不仅拓展了商家及商品供给,亦优先在深夜时段为夜宵商家增加了曝光率以提高他们的营销效率,并携手商家在深夜时段推出更多夜宵套餐及采取更具创意的营销方案。因此,于2020年第三季度,夜宵类别的交易笔数亦显著增长。

同时,我们持续通过分配更多资源给复购消费者,特别是会员用户,以及根据消费者的偏好,优化不同的消费场景的智能推荐来提高我们的营销效率。本季度我们吸引及与优质消费者互动的能力得到了显著提升。于2020年第三季度,我们的会员用户规模达到新高且餐饮外卖订单总数中来自会员的订单比例攀升。我们的月交易用户数量及老客的交易频次亦创历史新高,推动了餐饮外卖业务的整体增长。

在配送端,我们强大的实时配送网络是我们在夏季订单旺季期以及在极端天气条件下提供及时且高质量配送服务的重要保障。我们的实时配送网络在本季度继续承担社会生活的重要基石及基础设施作用。更重要的是,骑手的安全及社会福祉对我们来说至关重要,我们会在业务增长的情况下继续更好地了解骑手的需求。在第三季度,我们进一步升级了我们的智能调度配送系统,在配送时间和任务分配上为骑手提供更多弹性,以应对送餐途中诸如恶劣天气和交通严重阻塞等意外问题。此外,我们加强了研发能力,为了开发能够确保骑手安全的算法及技术。此外,我们完善我们的骑手评估模型,将安全指标及其他综合因素列入考虑范围,以能够在使骑手获得更合理回报的同时亦能够确保骑手的安全。此外,我们也加大了在骑手家庭在医疗保健及教育等方面帮扶的投入。例如,在今年的「717骑士节」期间,我们将「袋鼠宝贝公益计划」的保障范围在原有骑手子女健康保障基础上,增加了教育保障。

到店、酒店及旅游

2020年第三季度,我们的到店、酒店及旅游业务收入同比增加4.8%至人民币65亿元。到店、酒店及旅游业务的经营溢利由2019年第三季度的人民币23亿元增加至2020年第三季度的人民币28亿元,而经营利润率则由37.7%升至43.0%。

得益于中国新冠肺炎疫情的高效管控以及夏季期间消费需求的快速增长,于本季度,我们到店分部的交易量及交易金额均实现同比正向增长。此外,我们到店分部商家的营销需求的恢复也步入正轨。因此,到店分部的佣金收入及在线营销服务收入本季度录得同比正向增长。就到店餐饮业务而言,随着我们将更多餐饮外卖商家转化为到店餐饮商家,餐饮外卖业务与到店餐饮业务之间的协同效应于本季度进一步加强。我们亦继续在扩大对优质餐厅覆盖的同时,增强了商户分层运营能力。在需求端,我们于2020年第三季度推出了一系列营销活动以促进行业加速复苏。就其他本地服务而言,我们开展了「玩美季」及其他营销活动,旨在推动行业复苏及抓住用户暑期活跃高峰。尽管消费者对部分聚集性活动的消费信心仍未完全恢复,但丽人、亲子及汽车服务等非聚集性活动消费类别于第三季度均实现同比正向增长。值得注意的是,于第三季度,一些消费升级类别(如医美及宠物护理)的增长步伐进一步加速。同时,一些针对特定人群的服务类别亦迅速增长,包括付费自习室、互动宠物体验及密室逃脱。

就酒店预订业务而言,得益于中国对疫情的有效控制措施及夏季旅游需求旺盛,跨城市旅游及商务旅游恢复情况与过去数季相比均良好,在我们平台上消费的国内酒店间夜量于2020年第三季度同比正值3.7%的增长。值得注意的是,消费者对休闲旅游的需求基本上已恢复,而消费者青睐的旅游目的地由海外旅游胜地改为国内旅游胜地,这使得我们能够充分利用境内的竞争优势。同时,于本季度内,随着我们与高星级酒店的合作不断加强,与我们合作的高星级酒店数量季度环比大幅增长。我们的“酒店+X”项目也在持续扩张,利用我们差异化的价值主张,在此期间覆盖了更多的酒店集团。因此,高端酒店的贡献同比进一步增长。此外,我们为了满足消费者从低端到高端各个层级的服务需求增加了对客户服务的投入,并建立了高端酒店服务专组,这使我们能够更好地迎合不同消费者群体的具体需求并提高我们更广泛的消费者群体的服务能力。

新业务及其他

我们的新业务及其他分部的收入同比增长43.5%至2020年第三季度的人民币82亿元。新业务及其他分部的经营亏损由2020年第二季度的人民币15亿元扩大39%至2020年第三季度的人民币20亿元。经营利润率由2020年第二季度的负值25.9%改善1.2个百分点至2020年第三季度的负值24.7%。新业务及其他分部的经营亏损同比扩大68.8%,而经营利润率同比下降3.7个百分点。

于2020年第三季度,我们继续加大对新业务的投资,特别是那些我们认为有长期增长潜力远景且能嵌入「Food+Platform」战略的领域。食杂零售业务继续是我们优先级最高的业务。于2020年第三季度,由于用户流量稳健增长、核心SKU品类势头强劲及营销效率改善,我们的平台模式「美团闪购」实现了可观的交易量同比增长。值得注意的是,作为我们万物到家战略的一部分,我们成功拓展了品类覆盖,并发展我们的鲜花和药品等核心品类,药品和鲜花销售额在本季度实现同比大幅增长。特别地,通过利用我们的在线平台和实时配送网络,我们旨在为消费者提供更为便利的解决方案,为我们整个社会的医疗体系创造价值,于本季度内,在我们平台上经营的药店数目迅速增长。此外,通过利用我们的实时配送基础设施,我们能够及时配送药品以更好地满足中国消费者日益多样化的医疗保健需求。至于我们的自营模式「美团买菜」,由于我们持续增加在北京、上海、广州及深圳的覆盖密度,本季度的季度交易使用者和交易量均快速增长。于本季度内,我们上线了社区团购模式「美团优选」,并在这个季度持续扩张。我们仍然专注于迭代业务模式并构建核心能力。我们亦探索可提高仓储效率和团长管理能力的不同方式,并在更宽范围内的SKU产品上积累经验。与此同时,我们利用已有的供应链资源和线下地推能力来进一步加快扩张节奏、改善运营效率并加强SKU管理。因此,随着我们业务规模扩大,我们能够向消费者和团长灌输独特的品牌意识。

精彩评论