1月21日美股盘前,好未来率先发布截至2020年11月30日的财报。时隔一天之后,新东方也发布财报。作为在美上市的两家在线教育巨头,两家公司的业绩常常被拿来对比。

实际上,虽然同为在线教育公司,两家公司基本面、经营风格上存在一定差异。总体而言,市场更看好营销风格偏激进、增速也较快的好未来。彭博社显示,好未来EV/EBITDA为65.9,而新东方为31。

但其实,两家公司各有优势,通过对比核心财报数据,我们或许对两家公司的差距以及面临的问题更清晰。

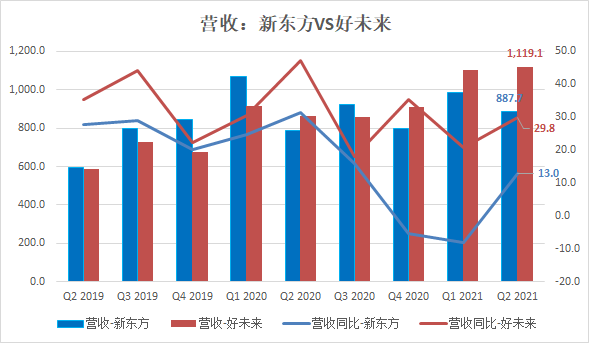

营收:好未来增速远超新东方,在高速增速已不再

可以看到,好未来的营收规模已经超过新东方,增速也将新东方甩在身后。最新发布的截至11月30日的财报显示,好未来营收11.19亿美元,同比增长29.8%;而同期新东方营收,8.877亿美元,同比增长13%。

需要注意的是,近几年,好未来跟新东方两家公司营收同比增速都面临下滑的问题,相对来看,新东方下滑速度要更快。今年受新冠疫情的影响,两家公司线下业务均受到较大影响。虽然线上需求爆发,但又面临猿辅导、作业邦等独角兽的激烈竞争,两家公司想要恢复此前的高速增长还是面临较大压力。

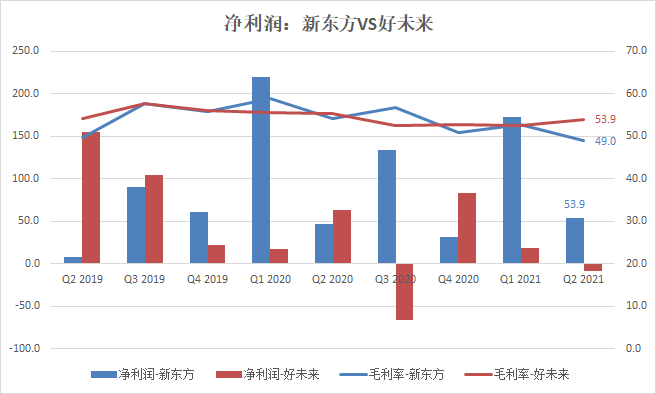

盈利:新东方盈利稳定,好未来波动较大

从盈利的角度看,新东方的盈利呈现明显的季节性波动,Q2、Q4财季盈利偏低(Q2财季对应9-11月;Q4财季对应3-5月)。两个财季主要是非寒暑假期间,很可能是招生增速放缓所致。但总体而言,新东方盈利稳定,即便在在线教育大战火热,竞争对手加码营销抢夺生源的情况下,新东方仍能保持持续盈利。最新财报季,新东方调整后净利润为5390.2万美元,同比增长0.9%。

相比而言,好未来的盈利能力不稳定。整个2019年,好未来在四个季度均实现盈利。但在2020年,好未来有两个季度处于亏损。

纵览2020年全年,好未来在疫情重创的一季度亏损6620万美元,虽然随着疫情控制,公司业绩出现明显好转,二、三季度分别盈利8360万美元和1840万美元,但公司在本季度再度转亏。财报显示,好未来调整后亏损820万美元。

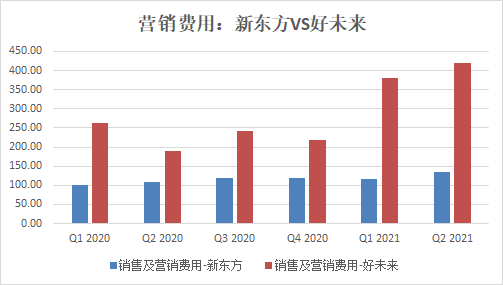

营销:新东方相对保守,好未来偏激进

从营销费用看,新东方季度营销费用一直稳定在1亿-1.1亿美元之间,相比之下好未来2020年以来季度营销费用均超2亿美元。最新的截至11月30日的财报季,营销费用更是达到了创记录的4.2亿美元。并且,近六个财季,好未来的营销费用远远超过新东方。

值得注意的是,在线教育的战火大有愈演愈烈之势。好未来为应对新竞争者的争夺,不断加码营销,策略偏激进。特别是在2020年三、四季度销售及营销费用连创新高,分别达到3.8亿美元和4.2亿美元。但新东方在销售及营销方面相对保守,此前,营销费用一直稳定在1亿美元-1.2亿美元之间。最新财报季,新东方营销费用增加至1.34亿美元。

加大营销提升企业知名度目前是在线教育企业扩大市场占有率最快捷的方式,尤其是成立不久的独角兽企业。据媒体报道,去年暑期市场猿辅导、作业邦的营销推广预算分别为15亿元和10亿元。

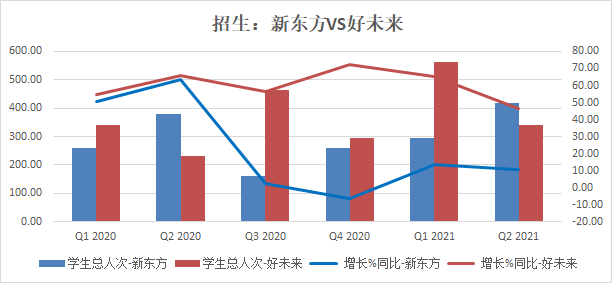

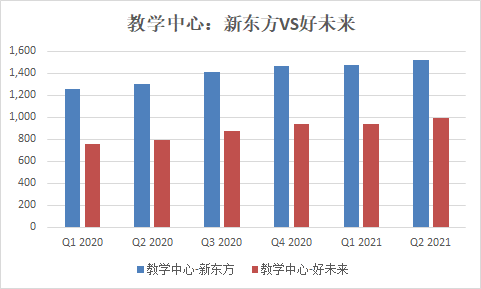

招生:新东方缓慢复苏,好未来保持高速增长

营销效果如何?从招生的角度看,疫情对新东方的打击比较严重。新冠疫情以来,新东方的学生总人次同比增速从50%以上,下滑至15%以下,甚至出现负值也就是同比下滑的情况,上一财季增速才重回10%以上,上一财季增速13.5%,本财季增速小幅回落至10.4%。

相对而言,好未来增速一直保持在50%以上,并且在新东方增速出现新低的二季度,好未来同比增速超70%。不过,随着下半年在线教育行业的激烈竞争,截至11月30日的最新财季,好未来同比增速已降至46.5%。创近一年新低。

结尾

总体而言,两家公司的营收同比增速均已放缓。好未来的营收、增速已经超过新东方,但盈利不稳定,特别是在2019年四个季度均实现盈利之后,2020年又有两个季度重回亏损;新东方营收增速下滑明显,且与好未来的规模差距在拉大。新东方盈利呈现季节性,在非寒暑假期间,盈利偏低,但总体而言盈利能力稳定。

营销方面,好未来策略偏激进,而具有一定品牌和知名度的新东方相对比较保守。从效果看,营销为好未来带来了大量的学生,学生总人次同比增速一度保持在50%以上,不过最新财季该数值已下滑至46.5%。疫情重创之后,新东方招生效果不理想,一度同比下滑,上一财季增速才重回10%以上。

值得注意的是,随着国内各地出现零星确诊,部分地区线下教育场所关闭,教育机构能否复制2020年线上业务的成功,需要持续关注。

说明:财季和自然月份对应关系如下,本文采用新东方的财报季为准,并将好未来按照自然月份调整,保证两家公司数据为统一自然月区间的数据。

精彩评论