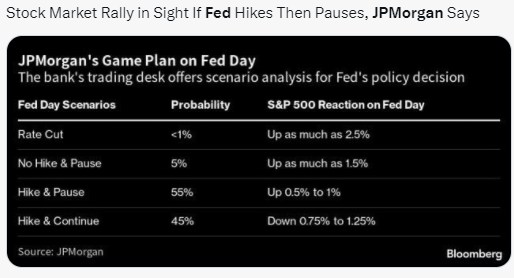

摘要:摩根大通预计,降息几率仅1%,若降息,标普500可能最大涨2.5%;本周加息、然后暂停行动的几率为55%,若如此,标普可能最大涨1.0%;本周和下月继续加息的几率为45%,这种情形下标普最大跌1.25%

北京时间周四凌晨2:00,美联储FOMC将公布5月利率决议及政策声明;2:30,美联储主席鲍威尔将召开货币政策新闻发布会。目前市场普遍预计联储将宣布继续加息25个基点。

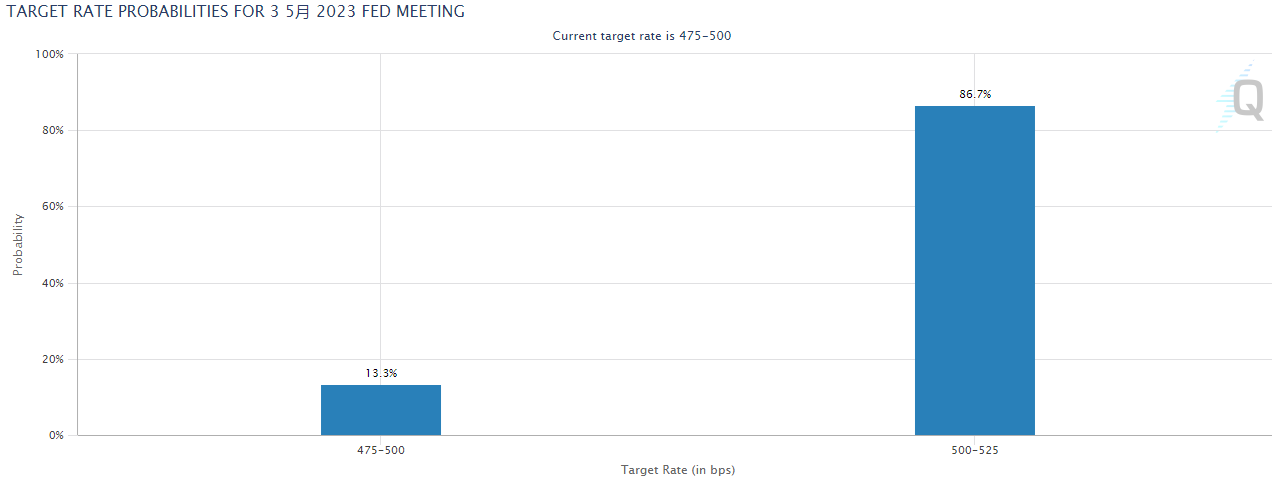

据芝商所的美联储观察工具显示,交易员预计美联储在今晚加息25个基点至5%-5.25%的概率高达86.7%,不加息的概率则仅为13.3%。

今晚最大的看点将在前瞻指引?

从某种意义上说,鉴于今晚美联储按兵不动的几率依然较小,因此如果美联储如市场预期宣布加息25个基点,本身并不算是一个决定市场行情走向的“胜负手”。而今晚更为关键的,可能是美联储对于未来政策路径走向的真实态度,一个争议点无疑是美联储决策者是否会发出暂停加息的信号——换言之,6月还会不会再加息。

利率期货市场的定价显示, 虽然前几日市场还认为6月依旧存在加息的可能性,但在隔夜美股大跌银行业恐慌难消之后,这一概率已降至了零。

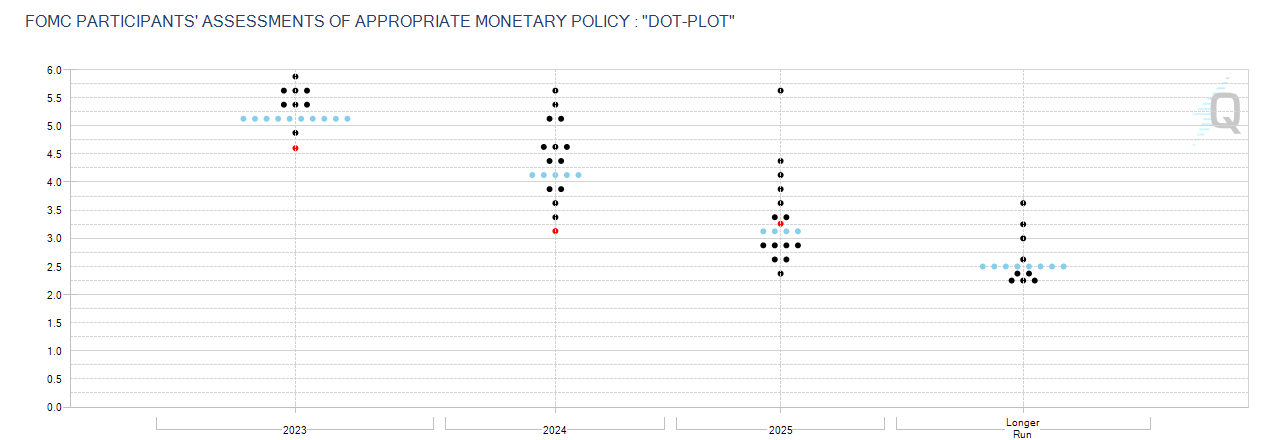

这其实本身也与美联储3月时的点阵图相呼应,点阵图当时预计美联储今年年底利率将来到5.1%,这表明大多数官员在3月预计未来只会再加息一次——在18位官员中有10人都支持这一观点。如果本周按计划进行了加息,这些官员可能会得出结论,认为货币政策的限制性已经足够强。

当然,目前值得投资者加以留意的一处风险是——即便美联储内部确实已认可加息的脚步可能需要停下,但他们是否会直接在本周的议息会议上明确地表露出这一想法?

一些业内人士正猜测,美联储可能会至少保持加息倾向,而不是像加拿大央行在1月份进行最近一次加息时所做的那样释出坚定的暂停加息信号。他们认为,无论是坚决排除在6月份加息的可能性还是为6月份可能的加息做铺垫,对美联储而言都没什么好处。

瑞银证券首席美国经济学家Jonathan Pingle就预计,美联储将发出双重信号,即暗示暂停加息,并同时强调如果数据支持,仍会再次加息。他着重提到——美联储过去三个政策周期的最后一次加息,都附带有下一次行动将是再次加息而不是降息的措辞。

鉴于对需要进一步加息的看法相互矛盾,5月货币政策会议声明中的前瞻性指引可能会成为市场激烈辩论下的焦点。自去年年初以来,美联储每次的政策声明都带有承诺在下一次会议上加息的成份。

这段前瞻指引其实在3月上次决议时刚刚作出过修改。美联储在3月的会后声明中称,“委员会预计,一些额外的政策收紧可能是适当的”,而原先版本的声明指引为,“持续加息”将是降低通胀的合适方式。

荷兰合作银行分析师表示:“我们可能会在5月3日迎来最后一次加息,之后至少在今年余下的时间里暂停加息。”该行预计,美联储利率制定者将在其正式的介绍性声明中,放弃可能需要“一些额外的政策收紧”的措辞。

如果这份前瞻指引进一步作出鸽派修改或直接删除,无疑可能清晰地流露出美联储即将正式转向的鲜明态度。而如果这份政策声明仍相对平淡温和,改动不大,那么投资者或许便更为需要逐字研究半小时后鲍威尔在新闻发布会上的讲话中,寻找更多线索了。

“鲍威尔主席是否会说,我们现在很可能暂停一下,评估一下经济的走势?或者他真的表示他在通胀问题上还有更多工作要做?”沃顿商学院教授杰里米•西格尔指出“这种选择将对市场走势而言非常关键。”

小摩已写好四种剧本,今晚美股如何反应?

毫无疑问,今晚美联储决议的结果,对于全球金融市场而言或许都至关重要。目前,包括Andrew Tyler在内的摩根大通团队已罗列了今晚美联储决议可能出现的四种可能性。

降息的几率小于1%。

即使在3月银行业危机的巅峰,市场定价也从未充分体现降息的结果,考虑到当前的金融环境,降息的可能性很低。一旦降息,标普500股指可能涨幅最大达2.5%。

不加息、即暂停加息的几率为5%。

假如美联储按兵不动,最初的市场反应可能是正面的,但这种波动可能消退,因为投资者可能将暂停行动解读为,未来会有更多银行业危机传染。宣布暂停加息当天,美股可能涨幅最大1.5%。

加息、然后暂停行动的几率为55%。

这是摩根大通、也是市场定价目前预测的结果。美联储会将银行业危机引发的贷款标准提高视为变相加息的效果。任何被市场解读为美联储要暂停行动的措辞应该都会利好股市。标普500指数会在FOMC决议当天上涨0.5%到1.0%。

加息、然后继续加息的几率为45%。

这种结果是视数据而定的。6月FOMC会议前,还会公布两次CPI。如果美联储发现此后的CPI通胀没有下行趋势,可能就会继续紧缩。关键要看,美联储的措辞是否还认为适合更多加息。假如保持这种措辞,市场预期的终端利率会上升,可能美股会跌0.75%到1.25%。

精彩评论