8月13日,市场消息称,贝壳找房IPO发行价格定为每ADS 20美元,将于美国IPO中发行1.06亿股。20美元的定价高出指导区间上限约5.3%。

此前贝壳在8月8日凌晨更新招股书,公布其发行价区间为17美元-19美元之间,共计发行1.06亿股ADS。也就是说,贝壳此次美股上市将筹集21.2亿美元,这是自2018年3月爱奇艺IPO以来,中资公司在美国最大规模的IPO。

贝壳将于8月13日(本周四)正式登陆纽交所,稳拿“中国居住服务第一股”名号。

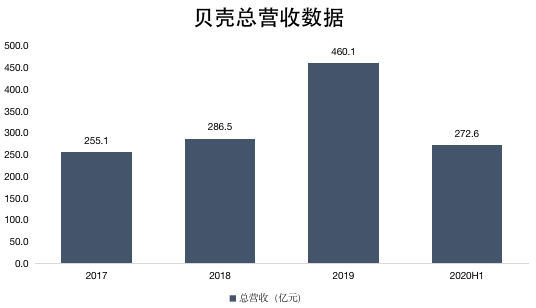

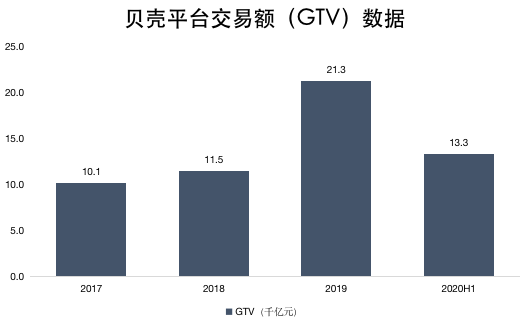

根据招股书,2017年、2018年、2019年,贝壳分别收入255亿元、286亿元、460亿元,公司营收于2019年增长61%,这一年,贝壳平台成交总额(GTV)突破两万亿元,在国内仅次于阿里巴巴的成交额。2020年上半年,贝壳GTV同比增长49.4%至1.33万亿元

体量庞大的贝壳将上市,其价值究竟几何?

此次贝壳上市,身后的两股力量在降低其涉足二级市场的风险。一方面,除高盛、摩根士丹利、华兴资本和摩根大通外、中金公司、UBS、里昂证券、瑞信以及招银国际已加入到贝壳的承销商之列,承销商拥有1590万股ADS的超额认购权,如果承销商全额行使“绿鞋机制”,则贝壳IPO公开募集资金将达到20.72亿美元-23.15亿美元。

另一方面,腾讯、高瓴、红杉资本、富达认购积极,将分别认购2亿美元、1亿美元、1亿美元和4亿美元。贝壳部分现有股东及第三方投资者合共有意认购至少8亿美元的ADS。

贝壳赴美,最被关注的一点是“流血上市”。2017年、2018年、2019年,贝壳分别录得净亏损5.38亿元、4.28亿元、21.8亿元,值得注意的是,一直以来贝壳都有高额的股权激烈费用,也就是说,剔除这部分成本,贝壳过往三年均已实现盈利,分别为6200万元、4600万元、7.8亿元。

比之2017年在纳斯达克上市、至今仍在亏损的在线房地产经纪公司Redfin,贝壳的盈利优势更加明显。

更新后的招股书显示,贝壳2020年上半年净利润同比增长188.6%至5.6亿元,拆分开来,贝壳二季度的净利润为28.38亿元,同比增长478%。

与此同时,Redfin于7月30日发布的2020财年中报显示,上半年归母净亏损同比扩大14.78%至6801.2万美元,其中,第二财季的归母净亏损为661.1万美元,同比扩大47.64%。

Redfin的模式与贝壳有相似之处,既有在平台模式之下的流量属性,同时也提供房产中介服务。而今年疫情以来,Redfin推出了虚拟看房以及免费的虚拟装修套餐。年初至今,Redfin的股价累计上涨超90%,比起上市之初的15美元发行价已经翻了2.7倍。

根据贝瑞研究之前的报告数据,贝壳IPO定价对应最高公司估值210亿美元左右,对应2019年460亿元的营收,其PS(市销率)为3.17倍。可比公司估值方面,纳斯达克的Redfin与贝壳业务模型接近,历史PS均值为3.17,最近半年来由于美国房地产销售强势增长上升到4.92倍PS。在盈利能力好于Redfin情况下,贝壳当前的估值并不在高估区间,这也可能是各大投行机构敢于执行绿鞋机制和跟投的底气。

另外,在后疫情时代,贝壳的优势还在于2018年就推出了“VR房源”,这能作为平台线下看房受阻后的有效补充。

因此,贝壳在全业务都对标Redfin并且表现出更强盈利能力之际,很可能会成为今年中概股IPO中,最受追捧的公司之一。

精彩评论