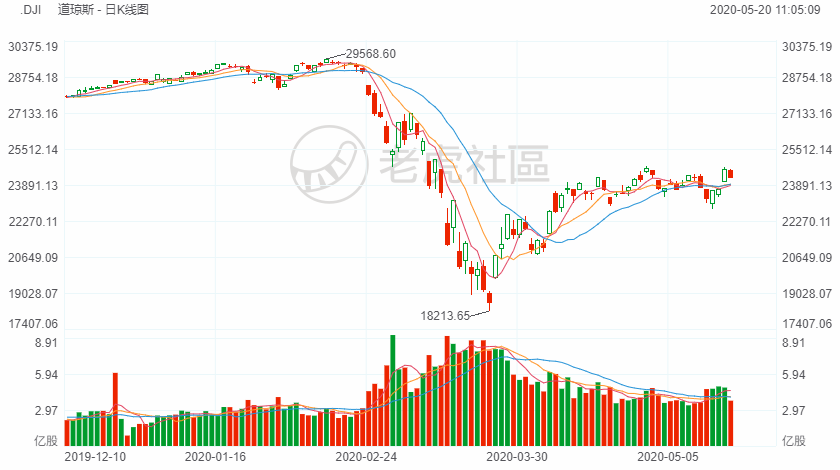

3月底以来,在美联储及美国政府一系列政策支持下,道琼斯工业指数已反弹26.25%。不过,华尔街机构投资者对美股的反弹行情态度悲观,超过三分之二的基金经理认为,三月底以来的反弹是“不真实的”。

美国银行调查显示,超三分之二基金经理质疑反弹的真实性

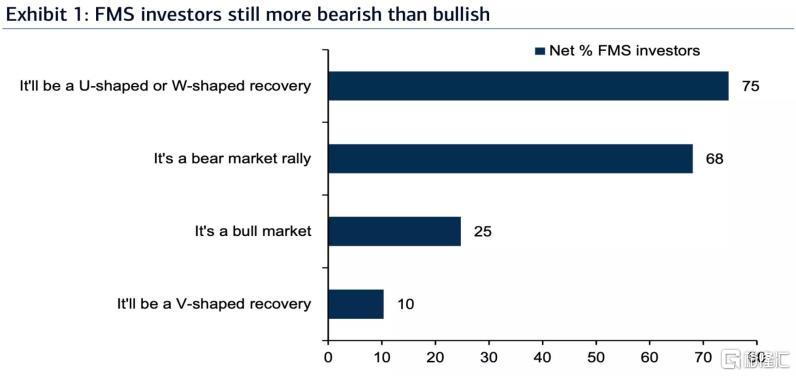

美国银行五月份的基金经理调查显示,超过三分之二的专业投资者质疑股市3月底以来的反弹是否意味着牛市的起点。

自3月23日的低谷以来,标普500指数飙升了32%,其中约68%的调查受访者称此举为“熊市反弹”。该术语暗示着,即使美股涨幅超过了20%的基准水平,也不意味着熊市的结束。美国银行的民意调查是华尔街最广泛关注的投资者调查之一,而机构投资者的悲观预期也与疲软的基本面相吻合。

美股历史上最长的牛市在2月下旬触顶后突然“雪崩”,投资者因新冠疫情在全球的蔓延重新评估了格局。3月,美股以有史以来最快的速度跌入熊市,全球经济停摆推动投资者进行恐慌性抛售,并为最坏的情况做好准备。但自那以来,美联储和其他中央银行纷纷注入现金,美国政府也已经拨款近3万亿美元用于救助资金。尽管病毒的传播途径及其对未来增长的影响仍存在不确定性,但股票价格还是高涨。

被调查者认为疫苗是美股“ V”形反弹的最大催化剂。不过,他们认为最大的风险是秋天将要发生的第二波浪潮。

从板块预期来看,被调查者认为价值股票是当前环境下最糟糕的选择。净23%的人预计价值股的涨幅将超过其他股票,这是自2007年12月以来的最低水平。另一方面,调查显示华尔街倾向押注医疗保健等防御性板块,以及能源、欧洲资产等更具周期性的投资。

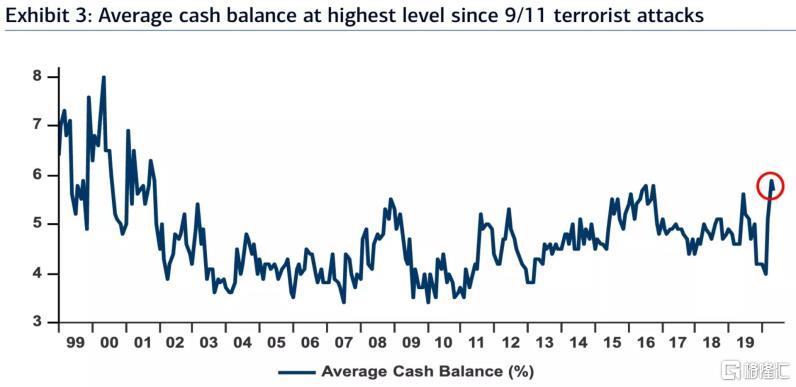

此外,对疫情复发的担忧也让华尔街更倾向持有现金。受调查者现金水平为投资组合的5.7%,低于最近的高点5.9%,但仍被认为是高水平。73%的调查者表示企业应将自有资金用于改善资产负债表和偿还债务,而只有15%的受调查者认为企业应加大资本支出,另有7%的受调查者表示企业应将资金返还给股东通过回购和分红。

基金经理们还认为,未来企业的关注点将发生重大转变。他们认为最可能的“结构性转变”,为68%,是将商品生产转移至离企业更近的地方;其次是贸易保护主义(44%),高税收(42%)和现代货币理论的使用(24%),即相信如果通货膨胀率保持在较低水平,政府债务并不重要,而公共支出则应侧重于旨在减少财富不平等的计划。

美国是否为重新开放做好准备?财政部、美联储各执一词

美股3月底以来的反弹,也与政府解除限制措施的信号有关。部分投资者认为,一旦各州重新开放,经济就能快速恢复至疫情前水平。不过,在昨日的听证会上,美国财政部部长姆努钦和美联储主席鲍威尔对此给出不同理解。

姆努钦在讲话中反映了美国政府的信念,即对经济的最大威胁是等待重新开始经济活动的时间太长,在此之前数百万美国人已经在家中隔离避免传播,这无疑减缓了经济增长。姆努钦对参议院银行委员会说:“商业活动停摆太久,存在造成永久损害的风险。”他对经济增长最大风险的认识来自于这样一个期待——一旦恢复开放,经济将呈V形复苏,在急剧下滑后强劲反弹。

但另一边,鲍威尔质疑在经济增长与保护公众健康之间进行权衡的前提。他说,对病毒感染的恐惧是经济中最大的障碍,复苏将一直持续到美国人认为可以安全地恢复涉及人与人接触的商业活动之前。鲍威尔说:“当然,第一件事是人们认为回去工作很安全,这样他们就可以出去了。这就是人们恢复信心所需要的。”

鲍威尔和其他美联储高级官员表示,他们认为不太可能出现V形复苏。这激起了他们的担忧,即政府的最初救济措施可能不足以维持经济,尤其是考虑到这种冲击史无前例,以及当前利率已降至零的情况下。

波士顿联储主席埃里克·罗森格伦(Eric Rosengren)在周二的讲话中表示,他预计今年的失业率将达到20%的峰值,到年底将保持在10%以上。他说:“这种前景既发人深省,又是对采取行动的呼吁。货币和财政政策都应大胆采取行动,以最大程度地减少大流行造成的经济痛苦。”

罗森格伦先生警告说,仅允许企业在不减慢病毒传播速度的情况下重新开放,有可能使经济恶化。“如果消费者害怕外出就餐、购物或旅行,放宽限制措施可能无助于挽回客户和就业机会。至关重要的是,减少商业限制的设计和时机,不能在更长的时间内导致更糟糕的结果和更高的失业率。”

精彩评论