海通宏观认为,特朗普的政策包一旦实施,会增加美国经济的滞胀风险,长期美债收益率或有较大的上行风险;考虑到特朗普积极支持AI并持有宽松的监管态度,或对美国科技股行情有一定支撑;美元指数或仍维持偏强的局面;黄金中长期或延续上涨行情;虚拟货币和传统能源也有所提振。

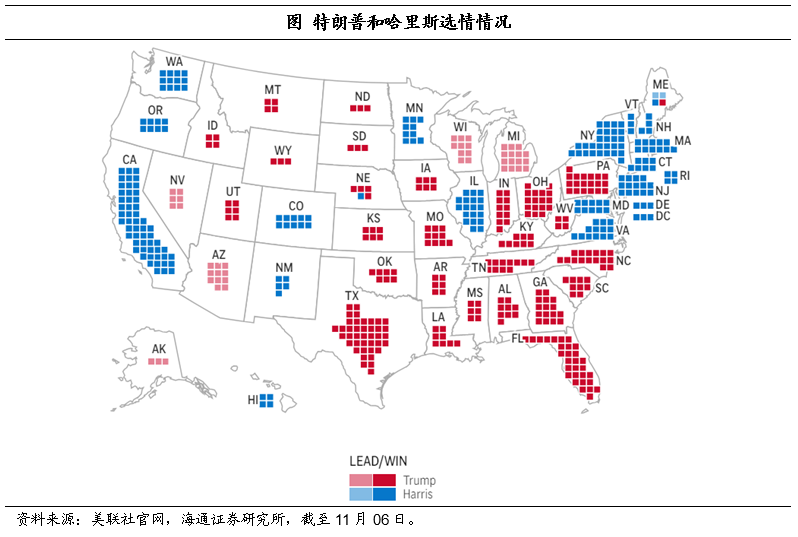

截至11月6日,根据光明日报报道,美国总统大选计票仍在进行,据Fox等多家美国媒体测算,共和党总统候选人特朗普已获得至少270张选举人票,预计将锁定本次美国总统选举胜局。那么,特朗普的政策主张有哪些倾向呢?政策实施影响有多大?以及大类资产价格将如何演绎?本文拟对这些问题进行详细地解析。

1、特朗普将锁定胜局

特朗普大概率当选。我们在之前的报告《如果特朗普当选:多大影响?》中提到,美国实行的是选举人票制度,只要候选人赢得某州的多数选民票,就可以获得该州全部的选举人票,也就是所谓的“赢者通吃”。美国各州选举人票总数为538票,即总统候选人赢得270票就可胜选,成为新一任总统。

截至11月6日,根据光明日报报道,美国总统大选计票仍在进行,据Fox等多家美国媒体测算,共和党总统候选人特朗普已获得至少270张选举人票,预计将锁定本次美国总统选举胜局。且据美联社最新数据显示,作为两党候选人必争之地的7个关键摇摆州(共93张选举人票),特朗普也大概率锁定胜局。

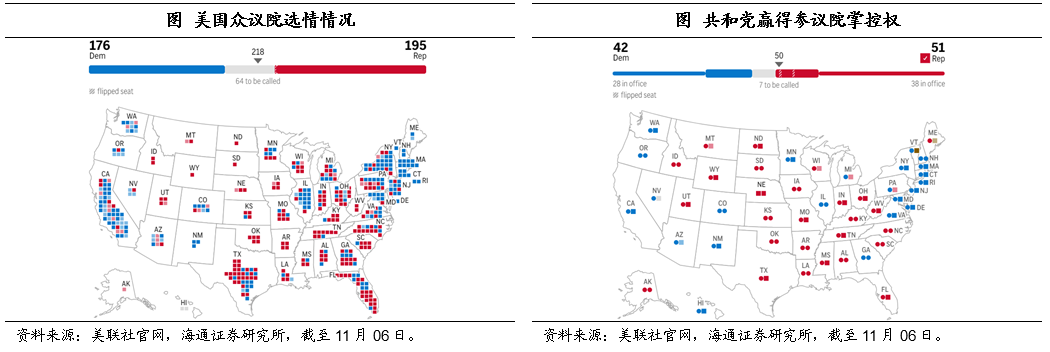

除此之外,美国两党对于国会两院(参议院与众议院)的掌控情况也是影响后续美国政策推行的关键。如果总统候选人所在党派能够赢得两院,将非常有利于自身政策的推行和落地;反之,政策推行将面临较大阻碍。

美国众议院共435个席位,每两年需要全部改选,获得218个席位的党派将掌控众议院;参议院共100个席位,每两年改选其中的三分之一,获得50个席位及以上的党派将掌控参议院。

截至11月6日,美联社最新数据显示,在参议院方面,共和党领先的席位已经达到51个,也就意味着共和党赢得了参议院的掌控权。在众议院方面,共和党领先的席位有195个、民主党有176个,也就意味着共和党赢得众议院的概率也非常大。

大选之后,还有哪些时间点需要重点关注?根据美国大选情况,各州已经陆续公布了结果,后续重要时间点如下:2024年11月6日至12月11日,各州陆续认证选举结果;2024年12月17日,美国选举人团开投票;2025年1月6日,美国国会召开会议以统计并认证选举人票数。

新任总统将在2025年1月20日宣誓就职。此外,就是2025年年初,美国债务上限将到期,这或将是新总统面临的第一个挑战。

2、特朗普政策:哪些倾向?

特朗普在7月8日公布的竞选纲领中再次喊出“让美国再次伟大”。整体来看,纲领的核心聚焦在制造业、通胀、税收、贸易、移民、安全、环境以及社会保障等领域,

具体来看:

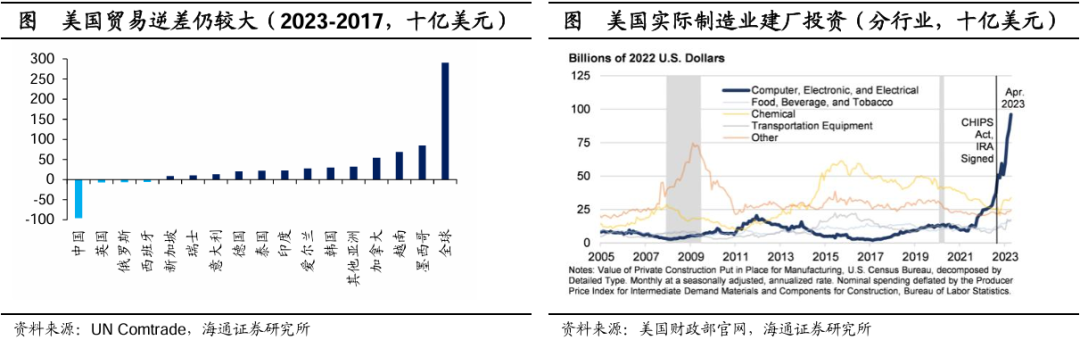

在制造业政策领域,特朗普强调将关键产业链带回美国国内,重塑美国制造业超级大国。从目前现状来看,2018年美国对中国加征关税后,贸易逆差情况也并未有效改善。截至2023年,美国贸易逆差较2017年扩大了近3000亿美元,也就意味着美国依然高度依赖外部制成品进口。

在基建政策领域,特朗普强调大力发展基础设施建设。特朗普曾在上一任期提出过1.5-2.0万亿美元规模的大基建计划,主要用于修复美国的基础设施,包括道路、桥梁、机场、海港和水系统。不过,由于民主党的反对,最后不了了之。当前,特朗普承诺要建设“自由城市”,为“真正的美国英雄”树立纪念碑,并“拆除丑陋的建筑”,“让城市和城镇更加宜居”等等。特朗普已经再度当选,有较大概率继续推行大基建计划。

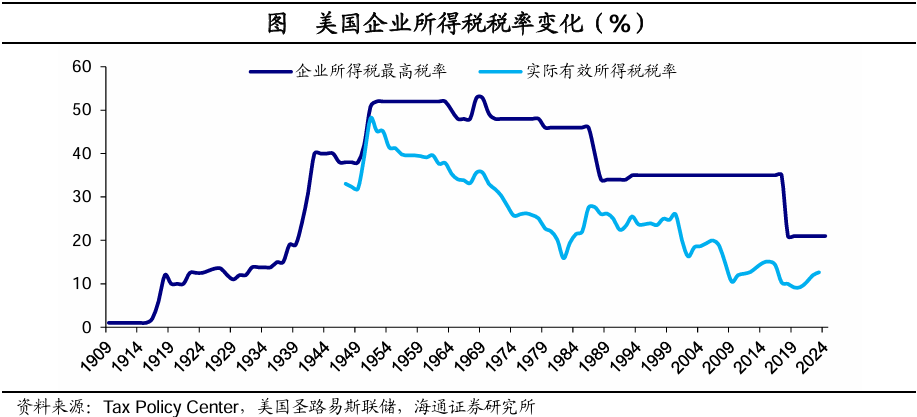

在税收政策领域,特朗普主张继续开展大规模减税措施。例如,将TCJA(2017年减税与就业法案)的个人和遗产税减免永久化;将企业所得税税率从21%降低到20%或15%(可能仅适用于国内生产);将对所有美国进口产品征收统一的基准关税,对所有从中国进口的美国产品征收60%的关税。以及对大型私立大学捐赠基金征税;考虑用关税取代所得税;免除小费收入的税收,免除社会保障福利的税收,免除加班费的税收;以及将儿童税收抵免额扩大到5000美元等等。

在移民政策领域,特朗普极为严厉。特朗普主张恢复上一任期的所有边境政策,并停止向内陆释放所有非法移民;加大对非法入境和逾期居留签证的处罚力度;将推翻民主党的开放边境政策;将削减对庇护管辖区的联邦资金;将优先考虑择优移民等等。

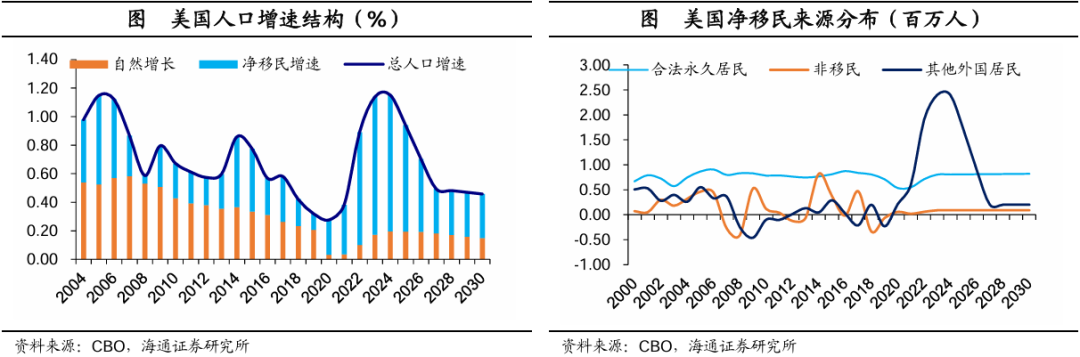

从目前现状来看,近年来,美国人口增长的主要贡献来自移民。根据CBO估计,2022年美国的净移民人数为260万人,2023年为330万人。这些值高于2010年至2019年期间(平均每年90万人)。该机构预计,2024年移民将达到330万人(此后放缓)。从人口增速来看,2020-2024年期间,净移民增长贡献了近90%的美国人口增长。

并且2020年以来,美国净移民增加主要来自其他外国居民人数大幅提升。其中,非移民指合法入境的学生和临时工等;其他外国居民则是不属于合法永久居民和非移民,通常意义的非法移民就包含在其中。

在人工智能政策领域,特朗普主张推动人工智能的发展以及宽松的监管。特朗普曾在2019年2月签署行政命令,启动“美国人工智能计划”,将集中联邦资源发展人工智能。并且在2020年12月任期的最后几周签署了行政命令,鼓励在联邦政府中使用“值得信赖的”人工智能,这些政策延续到了拜登政府。当前,特朗普主张将废除拜登对人工智能的行政命令(《关于安全、可靠地开发和使用人工智能的行政命令》,2023年10月),并声称该命令阻碍了人工智能创新。

在虚拟货币政策领域,特朗普积极支持比特币和加密货币的发展。特朗普在比特币2024年大会中称将维持目前美国政府的比特币持有量,将美国发展成为“加密货币之都”和“比特币超级大国”,并声称拜登政府对于加密货币和比特币的压制是错误的。

在能源政策,特朗普重视传统能源发展,例如,特朗普主张取消拜登此前发布的电动汽车强制令并削减昂贵且繁琐的法规;通过取消对美国能源生产的限制并终止社会主义绿色新政,使美国成为世界第一大石油和天然气生产国;使美国能源独立,然后成为能源主导,能源价格降低等等。

3、如果实施政策:影响多大?

特朗普再度当选美国总统,那么其政策如果落地实施,影响有多大呢?

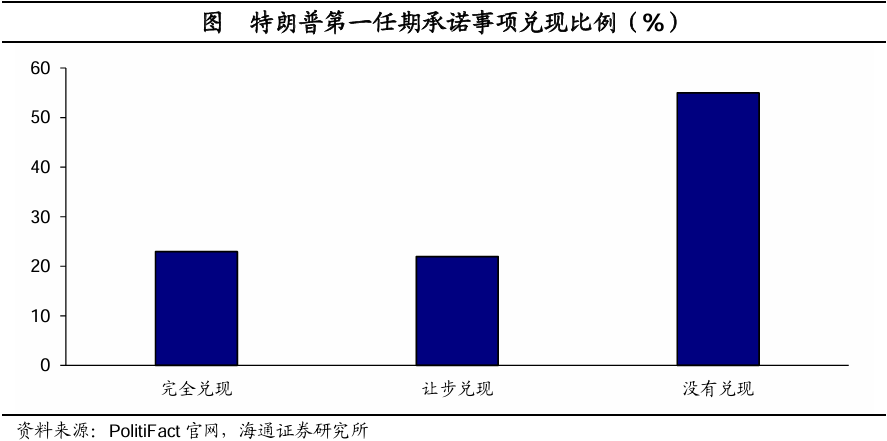

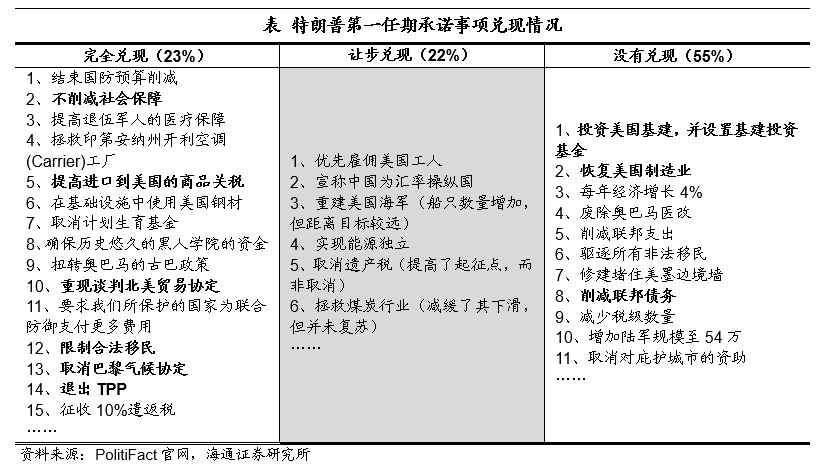

从政策兑现情况来看,特朗普第一任期兑现比例超4成。根据PolitiFact统计,特朗普在第一任期有23%的政策是完全兑现,比如不削减社会保障、提高进口到美国的商品关税、限制非法移民以及退出巴黎气候协定等等。有22%的政策是让步兑现,即有所妥协,比如取消遗产税方面,实际上只是提高了起征点,而非取消。有55%的政策没有兑现,比如投资美国基建,以及恢复美国制造业等等。

从新一轮政策评估来看:

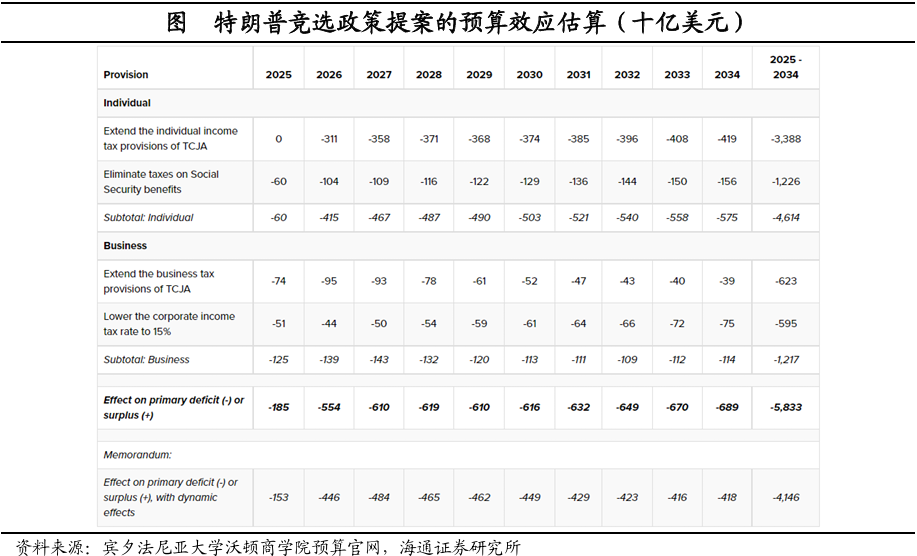

对于税收政策方面,特朗普可能带来新一轮财政扩张。根据测算,特朗普团队的税收和支出提案,一方面,将在未来10年增加美国基本赤字5.8万亿美元;如果考虑经济反馈的动态效应,则最终赤字将增加4.1万亿美元。

另一方面,美国经济在第一个十年的前半段时间有所增长,到2034年GDP将减少0.4个百分点,到2054年将减少2.1个百分点。

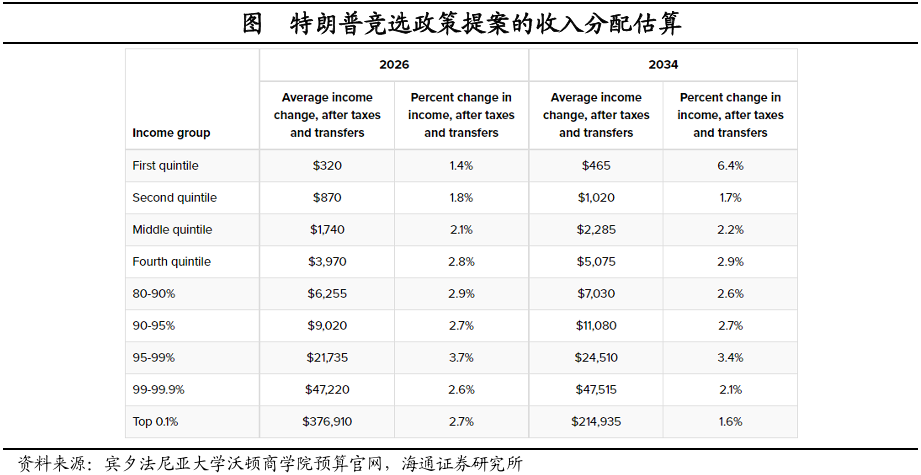

此外,特朗普的财税政策主张将使得不少群体受益,其中,收入增幅最大的是收入在前95-99%的家庭,到2026年其收入将增加3.7%;而收入最低的两个阶层,也将增加1.4%和1.8%,增幅相对不及中高收入群体。

对于贸易政策方面,特朗普或开启大幅加税政策。不过,加征关税较难改变美国贸易逆差状况,对美国经济增长和通胀缓解也是不利的,一旦实施,会明显增加美国经济的滞胀风险。

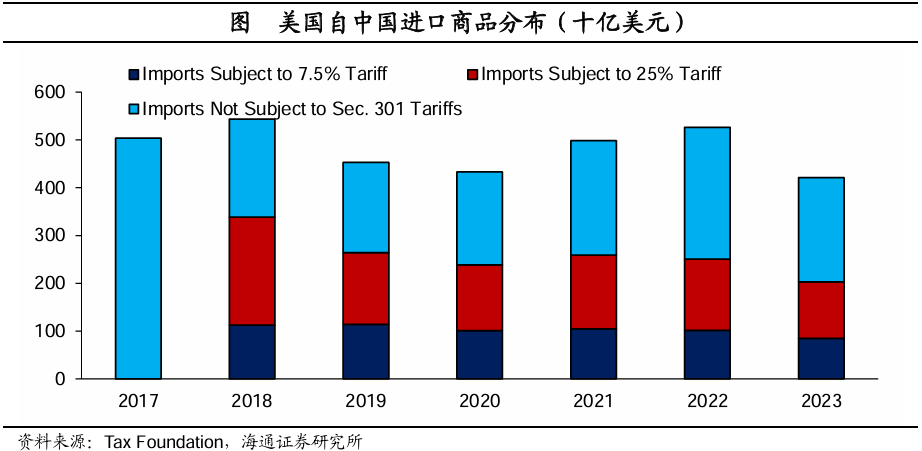

一方面,2018年中美贸易摩擦开始,美国自中国进口商品规模便开始下降。截至2023年,美国从中国进口商品约4200多亿美元,比2020年疫情之前都要低。其中,受影响较大的主要集中在被加征25%关税的商品。

不过,我们在前文已经指出,美国虽然对中国贸易逆差收窄了,但其自身贸易逆差依然在扩大,加征关税带来的仅是贸易转移罢了。

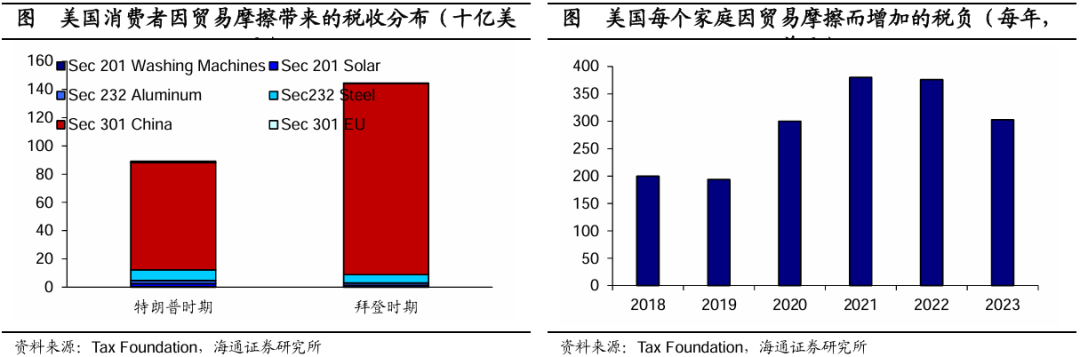

另一方面,加征关税多数转嫁给美国消费者。截至2024年3月,受贸易摩擦关税影响,美国政府从美国消费者身上收取了2330多亿美元的税收。其中,890亿美元(约占38%)是在特朗普政府期间征收的,而其余1440亿美元(约占62%)是在拜登政府期间征收的。并且征收的税收中超过9成左右是因为中美贸易摩擦。

进一步来看,目前美国实施的贸易政策预计将征收790亿美元的关税,但这将使美国家庭平均每年增加200-300美元的税负。

此外,美国加征关税的政策将拖累就业、经济以及抬升通胀。根据TaxFoundation测算,2018年以来的贸易摩擦,将使美国长期GDP增速减少0.2个百分点,就业岗位减少14.2万个。如果特朗普实施其提出的新加征关税政策,将使美国税收每年新增5240亿美元,但将使长期GDP增速减少0.8个百分点,就业岗位减少68.4万个。

根据ShermanRobinson(2022)研究发现,如果美国对所有贸易伙伴的关税提高10%,将导致CPI上升6.7个百分点。AlbertoCavallo(2019年)研究也发现,美国对中国进口商品加征的关税几乎全部转嫁到美国进口价格上。[1]

我们预计,特朗普有一定概率会对中国商品进一步加征关税,加征关税的幅度有较大的不确定性。不过,考虑到对美国经济和通胀的影响,结果可能对美国冲击也会较大。

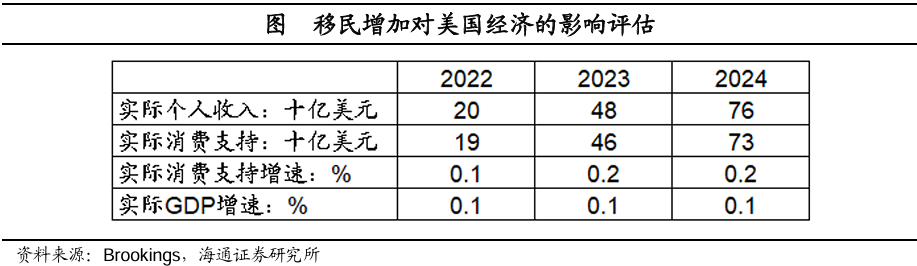

对于移民政策方面,特朗普的强硬政策一旦实施,也会增加美国经济的滞胀风险。根据温迪·埃德尔伯格和塔拉·沃森(2024)的研究发现,最近几年移民的大量流入,有效缓解了美国劳动力紧张问题,对美国消费支出和经济增长有积极的正面效用。根据测算,移民的增加将促使2023年和2024年实际消费增速上升0.2个百分点,促使实际GDP增速上升0.1个百分点。

因而,一旦特朗普执行严格的移民政策,短期有可能冲击美国劳动力市场以及美国经济,从而促使美国经济下滑和通胀上升。

我们预计,特朗普有比较大的概率是收紧边境管制,控制非法移民的增量,而不会短时间内大量驱逐存量非法移民,对经济和通胀预期偏温和。

总结来说,特朗普的政策包一旦实施,会增加美国经济的滞胀风险,增加其他经济体的通缩风险,给全球经济带来较大的不确定性。

4、大类资产价格:如何演绎?

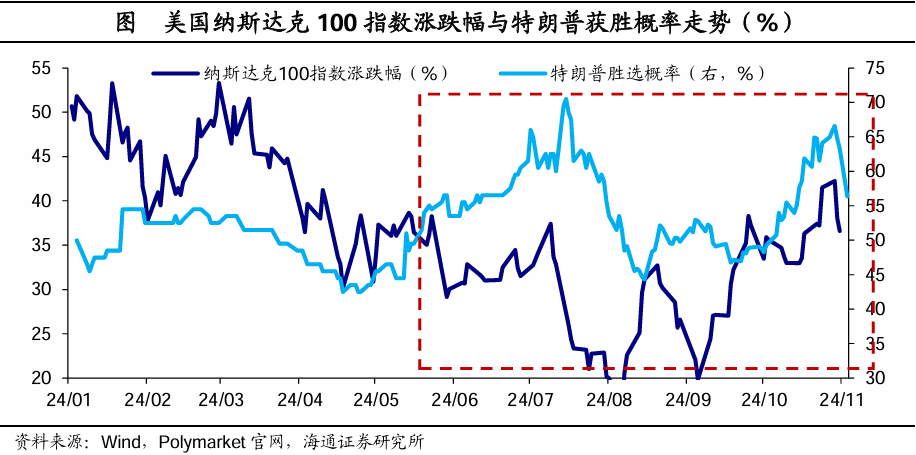

从美股来看,美国科技股或延续上涨行情。特朗普有较大概率开启大规模减税计划,有利于美国企业盈利提升和经济的持续增长。不过,特朗普的大幅加征关税政策或对经济和通胀的影响偏负面。我们预计,接下来美股波动性或加大。

此外,考虑到特朗普积极支持人工智能发展并持有宽松的监管态度,或对美国科技股行情有一定支撑;中长期行情则需要观察美联储的降息情况以及科技龙头业绩等因素。

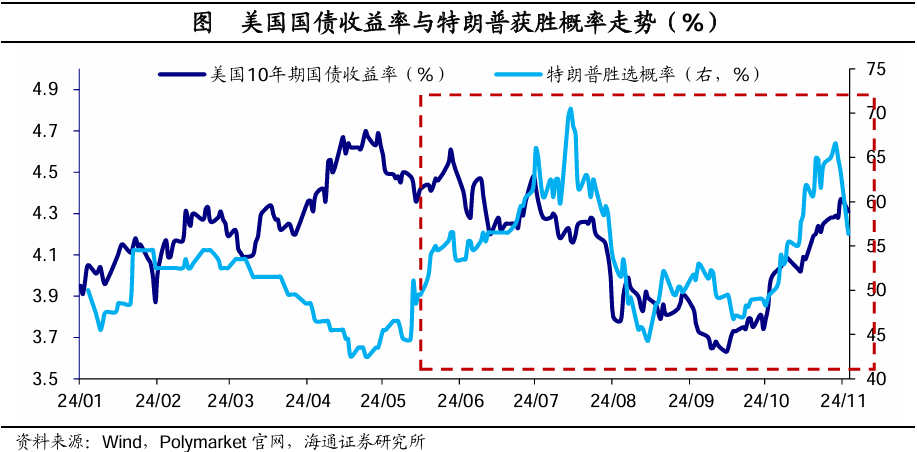

从美债来看,美债收益率或有上行风险。一方面,特朗普或将开启大规模减税计划,有助于短期经济的提振,不利于通胀的进一步下行。另一方面,特朗普的大幅加征关税政策以及强硬的移民政策,都不利于通胀的下行。我们预计,在特朗普的政策影响下,美国长端债券收益率或有较大的上行风险。

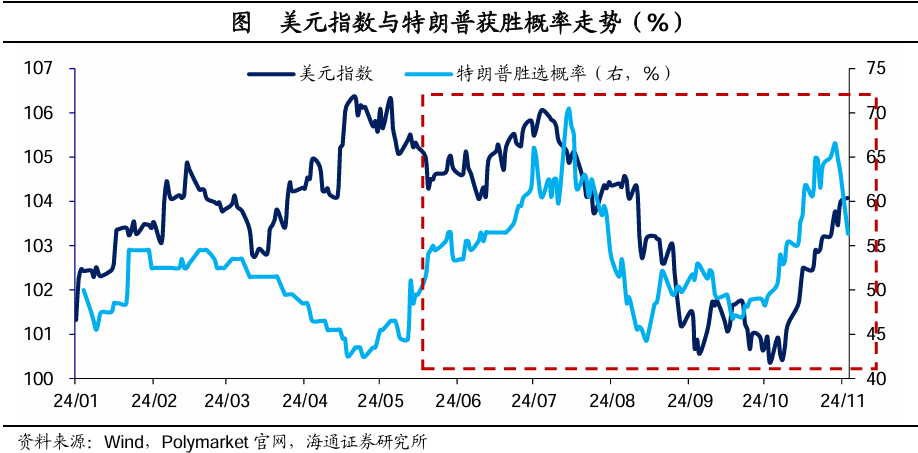

从美元来看,美元或仍偏强。一方面,特朗普的财政扩张政策有利于提振短期经济,不过关税和移民政策会增加美国经济的滞胀风险,增加其他经济体的通缩风险。另一方面,美债利率的提升,将加大美国与其他国家的利差,有助于美元回流,从而提振美元。汇率反映的是不同经济体的经济基本面的相对强弱变化,我们预计,美元指数或仍维持偏强的局面。

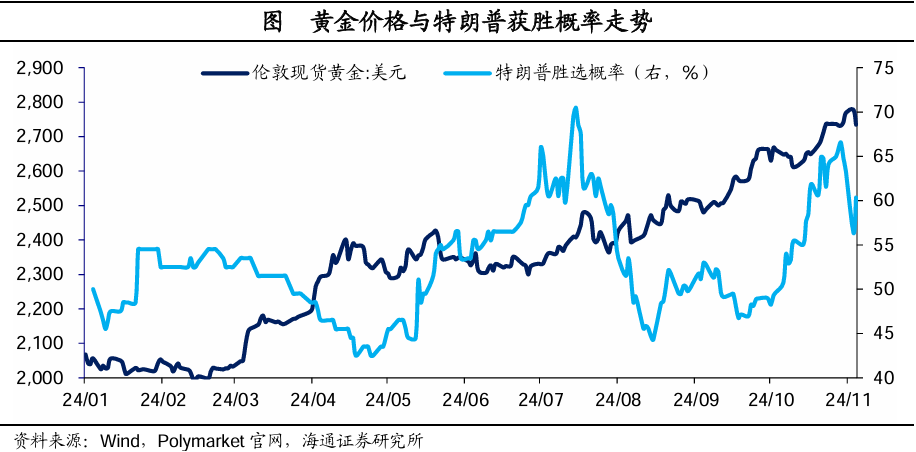

从黄金来看,中长期或仍延续上涨行情。特朗普使美国再度强大的一系列政策,都有较大概率促使全球货币体系和经济周期的进一步分化。我们此前在报告《黄金定价的转变:两大变量——低利率下的资产配置系列六》指出,全球货币体系的分化,支撑全球央行的购金行为,再加上全球经济周期的分化,黄金的价格仍有一定的支撑。我们预计,黄金中长期或仍有望延续上涨行情。

此外,特朗普也支持虚拟货币的发展以及传统能源的发展,我们预计,以比特币为代表的虚拟货币或也有所提振;能源价格中长期或受到供给增加、需求偏弱的压制。

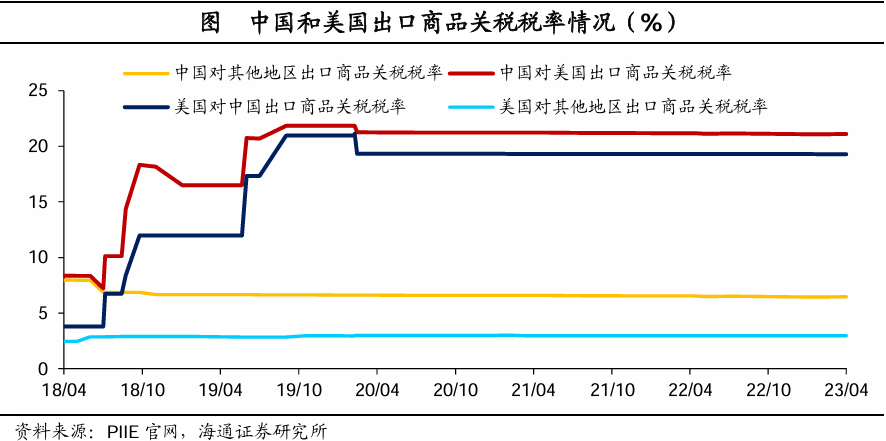

对我国来说,特朗普政策一旦实施,或对我国出口依赖型的行业和企业有一定冲击。从上一轮中美贸易摩擦来看,美国对中国出口商品的关税税率从3.1%大幅提升至19.3%。而当前,特朗普宣称要对从中国进口的产品进一步加征关税,这对我国外需会有扰动。短期对我国资本市场会带来一定影响,尤其是海外收入占比相对较高的行业或企业。

但是,我国资产价格走势的关键还是看内部的政策,即使外需存在压力,我国扩内需的政策也会积极应对。

精彩评论