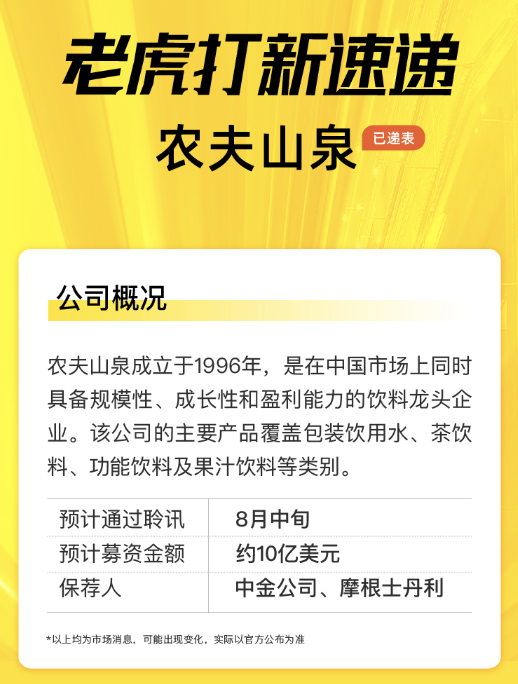

据香港交易所披露易公告,农夫山泉股份有限公司(以下简称:农夫山泉)已于08月16日通过聆讯。公司于08月17日启动上市预路演,08月24日开始招股,并将于09月04日正式在港交所主板挂牌上市,中金公司和摩根士丹利担任联席保荐人。

资料显示,农夫山泉股份有限公司成立于1996年,中国饮料20强之一,其前身是浙江千岛湖养生堂饮用水有限公司,1998年以“农夫山泉有点甜”广告语为人熟知,是在中国市场上同时具备规模性、成长性和盈利能力的饮料龙头企业。

综合募资规模、港股软饮料行业平均25至30倍的市盈率、以及农夫山泉的龙头地位来看,农夫山泉的IPO市值或将达到1500亿港元至1800亿港元。

农夫山泉招股亮点速览 ——

亮点一:上半年业绩跌幅收窄

据聆讯后资料集显示,农夫山泉截至2020年6月30日止六个月的收益为115.45亿元(人民币,下同),同比下滑6.2%,这一跌幅已较今年前五个月12.6%的降幅有所收窄。

此外,在今年前五个月,农夫山泉录得溢利19.31亿元,净利润率为22.3%。去年同期,上述数据分别为23.60亿元及23.8%。

和许多食品饮料公司一样,疫情爆发后,农夫山泉也在“盯紧”现金流。

资料集显示,农夫山泉流动负债净额由截至2020年5月31日的17.12亿元减少至截至2020年6月30日的9.64亿元,主要由于其现金及因银行结余增加16.02亿元,而该部分资金则主要为销售旺季带来的经营活动产生的现金。

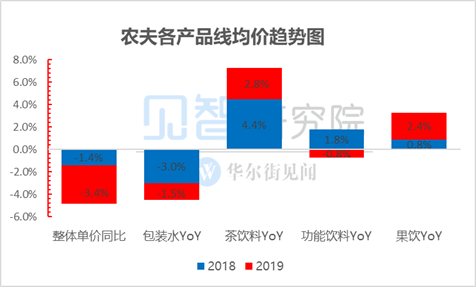

在上半年,包装饮用水是农夫山泉的最大亮点。

资料集显示,截至2020年5月31日止的五个月,农夫山泉的包装饮用水、茶饮料、功能饮料及果汁饮品的收益分别同比减少4.3%、21.2%、40.9%及13.6%。

农夫山泉对此表示,由于包装饮用水产品呈现出必需消费品的消费刚性,因此疫情对其影响较少。至于饮料产品,因为疫情爆发期间学校、景区、运动场馆等消费场所关闭,功能饮料产品及茶饮料产品的需求受到了较大影响。

值得留意的是,在包装饮用水下,中大规格产品更是因宅家消费推动实现了逆势高增长。该公司称,截至2020年5月31日止的五个月,适用于家庭消费的中大规格包装饮用水产品收益同比增长超过20%。

“疫情爆发期间,消费者流动性受限,电子商务渠道派送能力有限。消费者倾向在具有更广泛日用必需品选择的超市及大卖场购物。因此,疫情爆发期间,我们于现代渠道增加包装饮用水产品供应。”农夫山泉说道。

例如,其此前曾在部分居民区设立了无人供水点,令消费者可通过手机支付购买其产品。据悉,该措施部分抵消了农夫山泉在零售点销售下降的影响。

农夫山泉还透露,未经审核的财务数据显示,2020年6月的收益增速已高于2019年6月,主要还是受包装饮用水产品销售增长拉动。

公司称,截至2020年5月31日止五个月,包含了多款新品的“其他产品”板块收益及毛利相较去年同期大幅增加,主要来源于2019年下半年上市的苏打水饮料及咖啡饮料。

值得留意的是,农夫山泉的其他产品板块还新增了“含气风味饮料”品类,包括该公司于今年5月推出的TOT气泡饮料。

亮点二:下半年展望乐观

出于对业务复苏迹象的信心,农夫山泉在聆讯后资料集中表示:“相信我们的业务营运正开始返回疫情前的正常水平”。此前该公司曾预计,疫情不会对2020年全年业绩及长期商业发展造成重大不利影响。

不过,农夫山泉还是将疫情列为了一个新的风险因素,并称“倘若疫情持续,我们的业务、经营业绩及财务状况将会持续受到不利影响” 。

农夫山泉表示,若疫情爆发继续或疫情出现反复,其产品销售、海外设备供应可能受到影响。此外,虽然其非浓缩还原纯果汁2020年储备充足,但疫情可能会影响2021年的海外果汁原材料供应。

针对上述潜在影响,农夫山泉也给出了应对方案。例如,在果汁原料供应上,农夫山泉称“将于必要时就替代果汁原材料启动国内供应及生产计划,以确保果汁饮料产品的正常生产”。

虽然业务复苏势头不错,但农夫山泉在展望下半年时仍然颇为谨慎。该公司称,假设仍按照2020年前五个月的类似水平运营,今年下半年收益将同比下降12.6%。

除了疫情,农夫山泉业务近期也受到了自然灾害影响。据上述资料集显示,今年7月的暴雨令中国多个省份出现水灾,这对其零售网点的产品销售产生负面影响,从而对2020年7月的营运业绩造成不利影响。

亮点三:业务继续扩张

在疫情爆发后,农夫山泉也并未停下从多方面加码业务的脚步。

首先是销售渠道。据聆讯后资料集显示,截至2020年5月31日止的五个月,农夫山泉新增了196名经销商,同时与22名经销商解约。

报告期末,该公司共拥有4454名经销商,覆盖了全国243万个以上的终端零售网点,其中约188万个终端零售网点位于三线及三线以下城市。

与此同时,希望从多渠道触达消费者的农夫山泉也在拓展新零售渠道,如自动贩卖机。

据介绍,截至2020年5月31日,该公司已在全国近300个城市投放了近6.29万台以自动贩卖机为代表的智能终端零售设备。小食代对比预披露文件的新旧版本发现,该数量较2019年底数量增加了2900台左右。

其次,围绕着上半年表现亮眼的饮用水,农夫山泉也进行了产能扩建。

据上述资料集显示,截至2020年5月31日,农夫山泉的包装饮用水及饮料生产线已增加至144条,较2019年底新增7条。小食代对比预披露文件的新旧版本留意到,截至该日期,该公司的自动化饮用水生产线也恰好是新增了7条。

亮点四:打消“突击分红”疑虑

此前,农夫山泉在上市前“突击分红”一事曾引发不少讨论。就在近日,农夫山泉派发股息一事也有了最新进展。

据最新文件显示,农夫山泉于2020年8月14日将历史保留溢利的78亿元全数作为股息宣派给现有股东,并计划将该等股息以现金全数支付。

该公司强调称,于2020年7月31日,其有不受限制的存款71.62亿元,预计将于8月持续录得经营活动产生的现金净流入。因此,其相信能够保持足够的资金来满足营运资金需求及偿还约定的债项,且并无计划因分红而额外增加银行贷款。

亮点五:海外收购新进展

在聆讯后资料集中,多年前就在筹划海外收购的农夫山泉也首次公布了新西兰瓶装水公司 Otakiri Springs Limited的交易金额和最新进展。

该公司表示,其已于2016年11月签订两项协议及于2017年10 月签订两项补充协议,向Otakiri Springs Limited及所在土地当时的拥有人(全部为独立第三方)收购其业务、土地及相关资产,总代价为1050万新西兰元。

截至最后实际可行日期(即2020年8月15日),农夫山泉已根据收购协议的条款支付定金20万新西兰元,并在新西兰成立了两家全资附属公司,以在交易完成后逐步建立海外运营能力。

这桩收购仍在等待一项诉讼结果出炉。

据介绍,2018年,农夫山泉提出的扩建瓶装水生产厂房申请已获该地有关部门的批准。但随后,有当地居民针对该决定向新西兰环境法院提出上诉,并在被驳回后向高等法院提出了上诉。

农夫山泉表示,截至最后实际可行日期,高等法院仍未作出裁决。该公司又称,虽然相关收购事项尚未完成,仍待新西兰当地的法律程序完成,但“预期达致完成将不会有任何其他潜在障碍”。

亮点六:首谈减塑

随着“减塑”成为全球饮料行业,尤其是瓶装水行业的热门话题,农夫山泉也首次在IPO文件中谈到了相关行动和计划。

该公司在聆讯后资料集中表示,随着环保意识提升,全球不同行业(包括软饮料市场)减少使用塑料及其他不可循环再用包装物料已是“大势所趋”。此前,农夫山泉在减塑方面已采取减少使用产品包装瓶的PET,以及探索与第三方合作回收并再利用包装等方法。

“未来,我们将持续完善塑料包装材料政策。我们可能需要推进塑料废弃物回收利用和处置,减少单位产品塑料使用量。我们也可能需要通过消费者互动模式,增进塑料包装材料的回收及再利用。”农夫山泉称。

农夫山泉,“大自然的印钞机”是如何运转的 ——

1,农夫山泉主要业务是卖水吗?

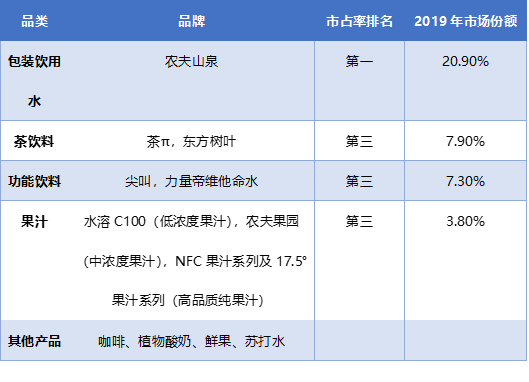

农夫山泉其实不止是卖瓶装水,旗下还包括了茶饮料(茶π、东方树叶),功能饮料(尖叫、力量帝维他命水),果汁(水溶C100、农夫果园、NFC果汁以及17.5°等);此外农夫山泉也生产其他饮品。

虽然农夫山泉生产的产品品类丰富,但只有包装饮用水一项在去年拿到了市占率第一的宝座。茶饮料、功能饮料、果汁都排位第三。

2,农夫山泉赚钱吗?

别看一瓶水只赚一毛三,农夫山泉的赚钱能力可不逊色于其他的食品饮料同行。

我们首先要知道,农夫山泉主要的产品都包括什么。

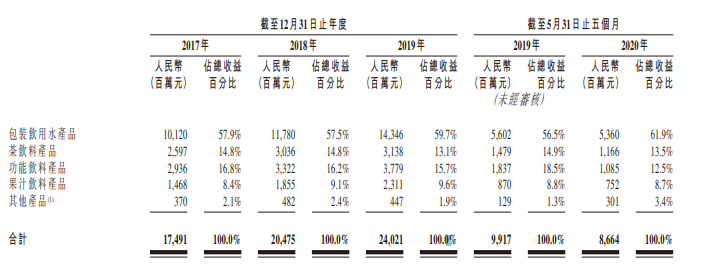

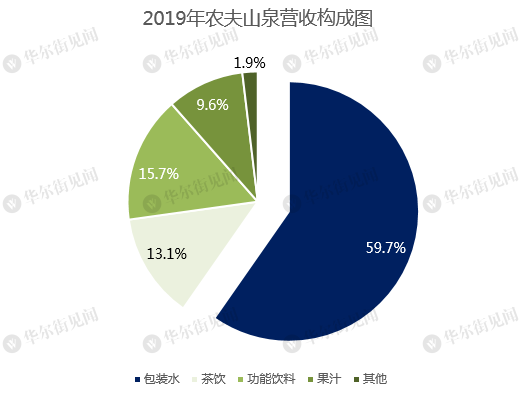

在过去三年中,农夫山泉的营收结构变化不大:包装水都差不多贡献了六成营收,其他四成多一些则由茶饮、功能饮料、果汁及其他产品构成。

农夫山泉一年能够卖出超过330亿瓶产品(包括瓶装水、茶饮料等),算下来,一年农夫山泉就能赚取40多亿的利润。

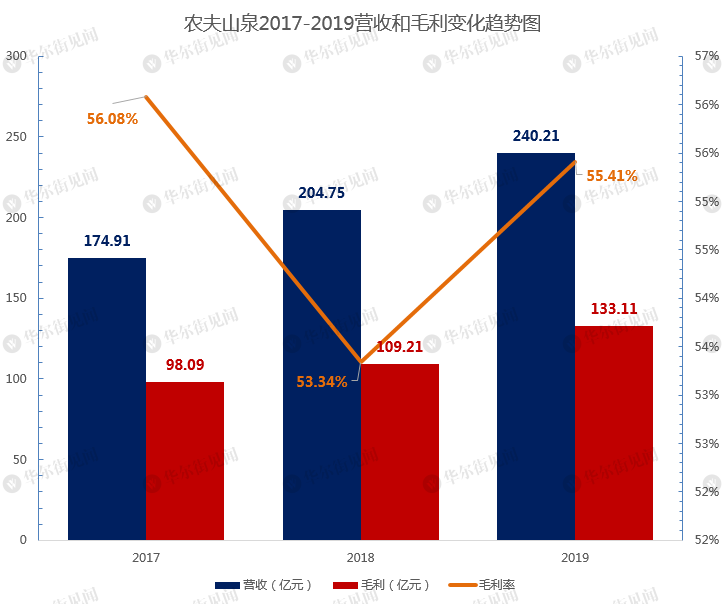

2017年至2019年,农夫山泉的营收和毛利及毛利率如下图所示。值得一提的是,农夫山泉的毛利率在过去三年中一直稳定在50%以上,可谓相当赚钱。

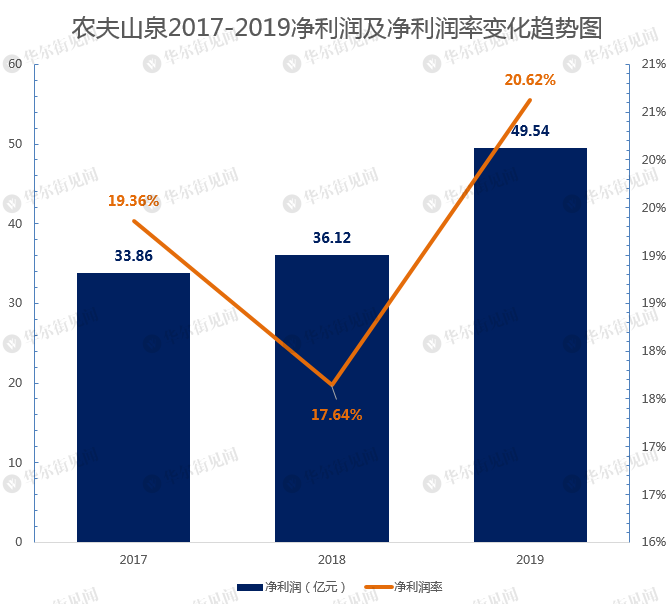

在扣除了各种费用之后,农夫山泉的净利润率也在过去三年中相对稳定。

不论是瓶装水还是饮料,每一瓶的价格都很低,这意味着,如果农夫山泉想要赚钱,销量就显得尤其重要;此外,由于这一市场的竞争依然相对充分,加上不少消费者对价格变化敏感,想要通过提价来增加利润对农夫山泉来说并不现实。

根据招股书的披露,在过去三年中,农夫山泉的四大系列产品中,公司在市场竞争中处于领先地位、且贡献近六成收入的瓶装水依靠的是销量提升而非价格上涨;功能饮料的营收提升也主要依靠的是销量提升。

不过,在市场竞争格局更为分散、农夫山泉并不处于优势地位的果汁和茶饮料领域,量价双升则成为了公司在这两个赛道上获得更多收入的选择。

农夫山泉真正的“印钞机”是瓶装水。

从行业来说,瓶装水已经被公认是“暴利”(高毛利)行业。中商产业研究院发布的《2015~2020年中国瓶装水市场调查及投资咨询报告》中的数据显示:瓶装水近年来在饮料行业中毛利率一直高于平均水平,2012年~2014年已经连续三年毛利率高于30%。

饮用水本身的成本不高。瓶装水的原料简单,不需要添加成分,也没有过于复杂的生产流程,另外公开资料显示,“2018年起,水资源费改为水资源税,成为营业税金及附加的一部分,不计入主营业务成本。”再加上水源地当地的政策支持,水源本身的花销有限。一瓶水的大部分成本还是集中在了包装、运输和人力等。

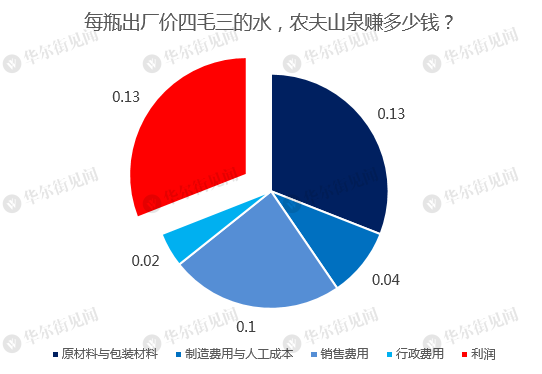

具体到农夫山泉来看,根据招股书的数据,按一瓶400毫升水量来算,农夫山泉一瓶水不含税出厂价四毛三:其中,原材料(做塑料瓶身的PET、糖与果汁等)与包装材料(纸箱、贴上瓶身上的标签及整包的收缩膜)占到了一毛三;制造费用(水厂生产相关)与工人人工成本大约占到了四分钱;销售费用花掉了一毛钱;行政费用花掉了两分钱。

抛去这些成本和费用,最终农夫山泉一瓶水能赚到一毛三。

如今的包装饮用水用的普遍都是PET瓶子或玻璃瓶身,与其说一瓶包装水卖的是水,倒不如说是瓶子,这在食品饮料行业并不是稀奇的事。有资料显示,六个核桃的易拉罐包装成本就占据了其总成本的50%以上。

3,农夫山泉行业地位如何?

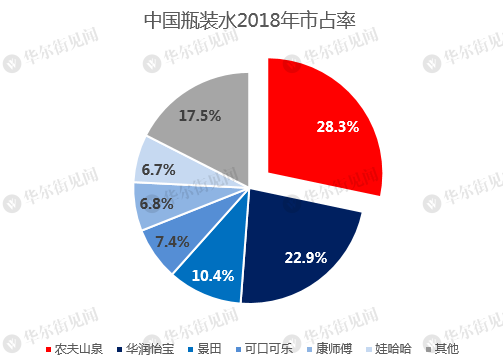

在瓶装水领域,农夫山泉是国内毫无疑问的行业老大。

根据尼尔森的统计,在2018年,农夫山泉的市占率就已经达到了四分之一强,排在第二位的华润怡宝市占率为22.9%,景田的市占率刚刚超过10%,可口可乐、康师傅和娃哈哈等其他主要市场参与者的市占率不到10%。

4,行业前景如何?

根据前瞻产业研究院发布的数据,2013-2018年中国瓶装水销售规模逐年增长,由2013年1069.2亿增长至2018年的1830.9亿元,年均复合增长率高达11.8%,已经成为软饮料行业最大的细分产品。

该机构预计,2019年,中国瓶装水销售规模预测将达到2004亿元,同比增长9.5%。未来五年有望维持7-9%增速增长。

此外,还有很多分析认为,中国内地的瓶装水价格显著低于美国、日本、中国港台地区,但是考虑到经济发展水平和人民消费水平的差异,农夫山泉等瓶装水生产商短期内还有多大的提价空间,值得画上一个问号。

目前来看,中国瓶装水市场仍有增长空间,叠加农夫山泉的龙头效应,未来农夫山泉仍有希望占据更多的市场份额。

除了瓶装水之外,农夫山泉在其他细分饮品中并未占有龙头地位,未来面临的竞争仍相对较多。

5,如何估值?

农夫山泉规模相当的矿泉水生产商——康师傅控股,已经在港股上市。2019年康师傅控股的饮品业务贡献营业收入397亿港元,大于农夫山泉的营业收入。但净利润只有37.2亿港元,远小于农夫山泉的49.5亿元。

目前,康师傅控股市值为752.5亿港元,对应市盈率约为20.65倍。以20倍市盈率估计,农夫山泉上市之后,总市值至少约1300亿港元。事实上,农夫山泉不论是从盈利能力还是成长性角度看,都优于康师傅控股,市场给予更高估值也有可能。

据招股书披露,饮用水市场目前仍处在快速发展阶段,按照尼尔森预测,未来五年,仍有望保持10%左右增长。相较于啤酒、调味品市场来说,饮用水市场空间更大。基于饮用水市场集中度较高的现状,长期看产生比百威亚太(1876.HK)、海天味业(603288.SH)市值更大的龙头也有可能。啤酒在港股市场平均市盈率估值为30-40倍。A股市场酱油、食醋的平均估值在40倍以上。

6,有什么风险?

大自然的搬运工——这是人们耳熟能详的农夫山泉品牌定位。

让农夫山泉成功的,是农夫山泉的高质量水源地,但带给农夫山泉风险的,同样也是水源地的问题。

首先,农夫山泉的水源地遍布全国,其中浙江千岛湖、广东万绿湖、河北雾灵山、湖北丹江口和四川峨眉山等水源地分别位于人口稠密的华东、华南、华北、华中和西南等主要消费市场。如此的水源地布局,有效降低了农夫山泉的运输成本。

但是,饮用水生意赖以生存的是水源地,农夫山泉长期增长面临的瓶颈,正是有限的水源地。

根据相关法律规定,直接从自然资源(如江河、湖泊和地下水)取水的单位和个人需取得取水许可证并交纳水资源费。企业需按照经审批的年度取水计划取水。而且,矿泉水具有水资源和矿产资源的双重属性。生产矿泉水还应该依法申请采矿许可证。换句话说,水源地的稀缺性一方面帮助企业建立了较高的行业壁垒,另一方面又限制了企业扩大产能。可以想象,随着行业发展,未被开发的水源地已经越来越少。

农夫山泉近年来新获得的水源地情况并不乐观。目前,农夫山泉共有10个水源地。主要生产基地仍为2005年以前获得的浙江千岛湖、吉林长白山、湖北丹江口和广东万绿湖。随着环保意识增强,农夫山泉近年来获得的水源地取水量则是越来越小,2019年新获得的水源地取水量仅为504千立方米/年。虽然农夫山泉目前拥有的水源地获批取水量远大于公司实际生产量,公司短期内不存在取水量不足的问题。但集中在浙江、广东、吉林和湖北水源地的产品也受到运输半径限制。

农夫山泉拥有的可生产矿泉水水源地较少,未来不利于产品升级。此外,农夫山泉饮用水平均吨价已经连续下降两年,公司解释称是因为单价较低的大包装饮用水销售增加。短期内,农夫山泉可能面临毛利率下降风险。

受国内水源地稀缺性限制,农夫山泉已经开始寻求海外水源。农夫山泉已经收购新西兰瓶装水公司Otakiri Springs。招股书披露,农夫山泉未来还会寻找合适的并购标的。不过,海外市场相比中国市场更为成熟、成长空间有限。“走出去”的风险着实不小。

成功上市,创始人将成千亿富豪

说起农夫山泉董事,其创始人是钟睒睒,如今已是65岁。他持有农夫山泉约87.44%的股份,包括约17.86%的直接权益,和通过养生堂间接持有的69.58%权益。农夫山泉上市成功后,仅此一项,他的个人身家就能达870亿元。

养生堂的大名,也是很多人通过广告听到的。通过天眼查不难发现,它就是钟睒睒的个人独资公司。养生堂旗下不仅有农夫山泉,还有 万泰生物 。

万泰生物头顶“首个国产HPV疫苗”光环,目前风头正紧。其股东结构汇总,养生堂持股56.98%,钟睒睒持有18.17%。换言之,钟睒睒是最终受益人,合计持股高达75.15%。按照目前市值,他在万泰生物的身家也超过600多亿元。

如果按已上市的万泰生物和上市后的农夫山泉的市值计算,钟睒睒的合计身家突破千亿的没有悬念的。随着农夫山泉上市锣声一响,他就正式成为“千亿富豪俱乐部”一员。

精彩评论